“储能第一股”派能科技:穿越周期,业绩翻倍背后的信号

3 月的最后一天,储能行业传来一个大消息,被大伙称为“储能第一股”的派能科技,算是正式熬过了低谷期。就在 3 月 31 日,派能科技公布了 2025 年年报,这份成绩单可以说是相当亮眼,给市场吃了一颗定心丸。

财报数据解读:营收利润双丰收

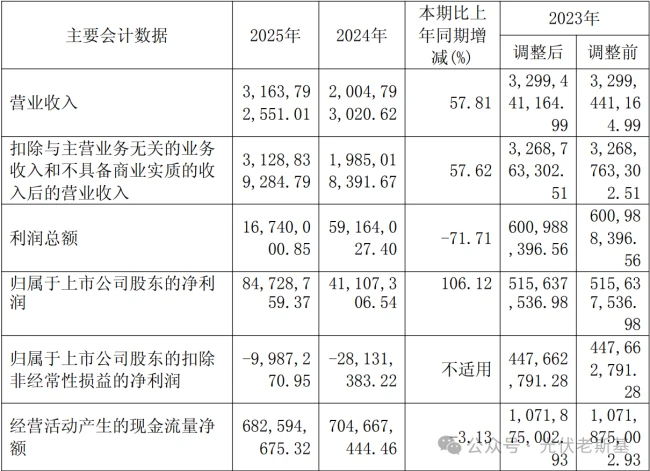

咱们直接看核心数据,全年营收达到了31.64 亿元,这个数字同比增长了57.81%。更值得关注的是归母净利润,达到了8472.88 万元,直接翻倍,增幅超过106%。这组数据不仅仅意味着数字的增长,更释放出几个关键信号:

1. 营收接近 32 亿,说明市场需求正在快速回暖,公司的产品出货量大幅提升。

2. 利润增幅远超营收增幅,这表明公司的盈利能力显著增强,成本控制做得更到位了。

3. 净利润翻倍,标志着公司已经从之前的行业调整期成功突围,进入了新的增长通道。

行业底部确认,复苏信号明确

要知道,储能行业在过去一年多里经历了不少波折,很多同行还在去库存的压力下挣扎。派能科技作为行业龙头,它的业绩回暖往往具有风向标意义。营收和利润的双重高增长,基本上确认了行业底部已经过去,需求端正在重新发力。

对于投资者和行业观察者来说,这份年报不仅仅是一家公司的胜利,更是整个储能赛道企稳回升的重要信号。当龙头企业开始释放利润弹性,通常意味着行业竞争格局优化,头部效应正在显现。

未来展望:穿越周期后的新起点

熬过低谷并不意味着可以躺平,但派能科技这份 2025 年年报,无疑为新的一年开了个好头。在能源转型的大背景下,储能依然是确定性强赛道。随着公司盈利能力的修复,后续在市场拓展和技术迭代上,想必会有更多的动作。

总的来说,派能科技这次算是打了一场漂亮的翻身仗。对于关注储能板块的朋友来说,这份财报值得细细品味,它或许预示着行业新一轮增长周期的开启。

派能科技 2025 年报深度复盘:营收高增背后的利润困局与转机

一、财报表象与核心真相的背离

乍看之下,派能科技 2025 年的这份成绩单确实亮眼,复苏的信号似乎相当强烈。但只要你仔细推敲财务细节,尤其是翻到扣非净利润那一栏,真相就浮出水面了——公司实际上还是亏损状态,亏损额度接近一千万。这赤裸裸地揭示了一个核心问题:主业尚未实现真正的盈利闭环,典型的“增收不增利”。真正的拐点信号,其实隐藏在四个月后发现的一季报里,那才是验证复苏成色的关键试金石。

二、销量翻倍背后的“以价换量”策略

回望整个 2025 年,派能科技的经营状态可以概括为“规模扩张迅猛,但利润空间受挤压”。全年产品销售量达到了 4232MWh,同比飙升了 178%,几乎翻了两倍。这一增长主要得益于以下两大驱动力:

1. 海外储能需求的回暖:国际市场去库存结束,订单开始回流。

2. 国内储能加上轻型动力需求的同步上行:内需市场接力,那段时期公司的订单甚至出现了供不应求的局面。

三、行业内卷下的利润承压与未来展望

然而,行业内部的激烈竞争抵消了销量增长带来的红利。 2025 年派能科技储能产品收入虽然达到了 26.6 亿,同比增长 35.90%,但代价是毛利率的大幅下滑。毛利率直接下降了近 10 个百分点,仅剩 19.04%。这意味着,公司是用牺牲利润率的方式换取了市场份额的扩张。 这种“卖得多,赚得少”的局面,是行业周期底部的典型特征,也预示着后续利润修复的弹性空间。

派能科技财报深度复盘:价格战泥潭中的突围与拐点

放眼整个储能行业,价格战打到这份上,真就是卖得越多,赚的毛利越薄。派能科技的 2025 年度报告赤裸裸地揭示了这一现状,主业面临的压力不言而喻。但在一片红海中,我们依然能挖掘出不少值得关注的信号。

一、主业承压,非主业成亮点

虽然传统主业受价格战影响明显,但轻型动力业务却成了最大的惊喜。全年收入达到 4.69 亿元,同比暴涨了 16 倍!这数据放在任何行业都相当炸裂。此外,钠电起停电池的表现也相当硬核,出货量稳居全国第一,更是行业里唯一一个出货量破百兆瓦时的企业,这点挺亮眼,证明了其在细分领域的统治力。

二、利润翻倍背后的财务玄机

很多人看到归母净利润翻倍会觉得形势大好,但说白了,其实不是主业赚的钱。这次利润增长主要是确认了子公司可抵扣亏损对应的递延所得税资产,相当于财务上的调整。要看清真实经营状况,得看扣非净利润。虽然比去年亏 2800 多万已经好太多,但扣非净利润还是亏了近 1000 万,本质上还是没赚钱,这点投资者需要保持清醒。

三、2026 一季报:真正的拐点信号

真正给人惊喜的,其实是 2026 年的一季报。4 月 22 日发布的数据显示,基本面发生了显著变化:

1. 营收大幅反弹:第一季度营收 9.72 亿元,同比暴增 147.89%。

2. 归母净利润扭亏:达到 2228.84 万元,去年同期可是亏损 3817 万元。

3. 扣非净利润转正:113.38 万元,去年同期亏损 5542 万元。

这一系列数据表明,公司已经走出了最困难的时期,经营效益正在实质性回升。

派能科技 2026 年一季报深度解读:拐点已至,但长跑刚开始

拿到派能科技 2026 年第一季度的报告,最引人注目的消息莫过于:仅仅用一个季度,公司就把 2025 年全年的扣非亏损给填平了。这信号意义重大,虽然最终落袋的利润只有 113 万,薄得像张纸,但起码方向对了,主业终于开始真正赚钱了。

一、利润转正:微利背后的战略意义

从亏损近 3000 万到微利 113 万,从扣非为负到终于转正,派能科技足足花了一整年的时间。对于一家营收规模达到 30 亿的公司来说,113 万的利润确实几乎可以忽略不计,但这标志着公司走出了最艰难的低谷期。扣非转正是一个关键的财务信号,说明撇开那些偶然性的收益,公司靠卖产品、做业务本身已经具备了造血能力。

二、现金流警示:扩张期的甜蜜烦恼

当然,现在还不是举杯庆祝的时候。细看报表,一季度的经营现金流是 -2.08 亿元,同比直接由正转负。为啥赚着钱现金流却是负的?原因很直接:产销规模大幅增长,备货采购增加。

这在企业扩张期属于正常现象,毕竟要先花钱买材料、备库存,才能卖出更多的货。但这也给管理层提了个醒,资金链的压力正在悄然上升。如何在快速扩张和资金安全之间找到平衡点,是接下来必须面对的课题。

三、行业展望:储能赛道是一场马拉松

放眼整个储能赛道,这是一场漫长的马拉松,而不是百米冲刺。看起来派能科技才刚刚走上正轨,前面的路还很长。微利只是第一步,后续如何将这份微利放大,如何在现金流紧张的情况下持续投入研发和市场,才是考验公司真实功力的地方。

总的来说,这份财报喜忧参半。喜的是主业盈利能力修复,忧的是现金流承压。对于投资者而言,既要看得到转身的曙光,也要守得住漫长的等待。