最近,资本市场的目光再次被智谱股价牢牢吸引。这只被誉为“全球大模型第一股”的标的,行情可谓是大起大落,极具戏剧性。最新数据显示,其股价已直接冲上1000 港元大关。这可不是一个普通的数字游戏,相较于今年 1 月上市时的发行价 116 港元,短短几个月内,涨幅竟然高达8 倍之多。这种爆发式的增长,足以让任何投资者侧目,也足以让资本市场陷入狂欢。

市值的变化更是令人咋舌。从上市初期的 578 亿港元,到如今已经膨胀至4600 亿港元,仅仅用了三个月时间。智谱正在经历一场剧烈的估值重估。但热闹的背后,我们必须冷静下来问一个问题:当营收还在7 亿元级别、年亏损却超过47 亿元时,这4000 亿港元的市值,智谱到底值不值?

一、泡沫还是机遇:市值与基本面的巨大落差

当股价和市值疯狂飞涨时,一个扎心的问题随之而来:这个价格到底值不值? 毕竟,目前的营收规模还在7 亿元级别徘徊,而年亏损额却超过了47 亿元。用4000 多亿港元的市值去支撑一家仍在巨额烧钱的公司,这中间的鸿沟,显然是投资者最需要警惕的风险点。在资本市场中,高估值往往透支了未来的增长预期,而当前的基本面数据却与市值表现存在显著偏差。

二、2025 年报:增长与亏损的“矛盾体”

翻开智谱的 2025 年报,我们看到的是一幅既兴奋又焦虑的矛盾图景。一方面,收入增长迅猛,显示出大模型赛道的需求旺盛和公司的爆发力;另一方面,亏损却在扩大,这意味着“仍在烧钱”并非空话。这种高增长伴随高亏损的模式,在科技股中并不罕见,但在当前市场环境下,考验的是盈利能力的兑现速度。

三、未来展望:烧钱能否换来护城河?

对于智谱而言,关键在于如何将巨额投入转化为实际利润。大模型领域的竞争已经白热化,如果技术不能迅速商业化落地,那么4000 亿港元的市值可能就只是空中楼阁。反之,如果能持续巩固技术壁垒,或许现在的投入就是未来的护城河。

总的来说,智谱的故事才刚刚开始,高估值背后是高风险,也是高期待。对于市场来说,接下来要关注的,不再是股价涨了多少,而是亏损能否收窄,营收能否质变。投资者在追逐风口时,更需保持理性,毕竟现金流才是企业生存的根本。

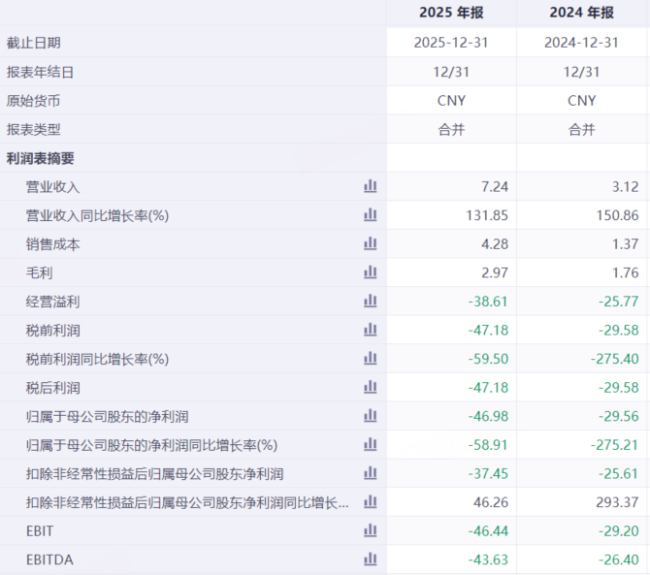

2025 年的财报数据确实令人咋舌,智谱 AI 展现出了典型的“高增长伴随高投入”特征。全年营收达到 7.24 亿元,同比增长 132%。其中,API 业务收入表现尤为亮眼,达到 1.9 亿元,同比激增 293%。更值得深挖的是年度经常性收入(ARR),今年年初时还不足 4000 万美元,短短几个月就飙升至 2.5 亿美元,实现了 6 倍多 的增长。这里有一个非常清晰的增长规律:每次 GLM 新版本发布,ARR 都会出现跳跃式增长,尤其是在 GLM-5 上线后,增长曲线几乎“接近垂直”。

当然,高增长的另一面是亏损的扩大。2025 年净亏损高达 47.18 亿元,较 2024 年增亏 近 18 亿元。即便剔除股份支付等不影响现金流的非现金项目,经调整净亏损仍达 31.82 亿元。支撑这一结果的,是高达 31.8 亿元的研发开支,这相当于当期收入的 4.4 倍。这意味着什么?意味着公司每赚 1 元钱,就要投入 4.4 元做研发。这种“烧钱换增长”的模式,在 AI 大模型行业其实很常见,智谱 CEO 张鹏也坦言:融来的钱只是 AGI 道路上的“盘缠”,花掉这笔钱只为了通往目的地。

既然这么烧钱,为什么股价还能涨 8 倍?市场到底在看好什么? 这首先反映了估值逻辑的转变,即从“价格战”转向“定价权”。过去国产大模型主打低价策略,但智谱开始反向操作了。今年 2 月发布 GLM-5 的同时,Coding Plan 套餐价格上调了逾 30%,并取消了首购优惠。此后每次模型发布几乎都伴随价格上涨,GLM-5.1 发布后 Token 价格再次上调 10%。张鹏在业绩说明会上表示,2026 年第一季度 API 调用定价将提升83%,即便如此,市场依然供不应求,调用量增长了400%。可以说,智谱的编码场景定价已直逼 Anthropic 的 Claude Sonnet 4.6,这被称为最强闭源中型模型之一。

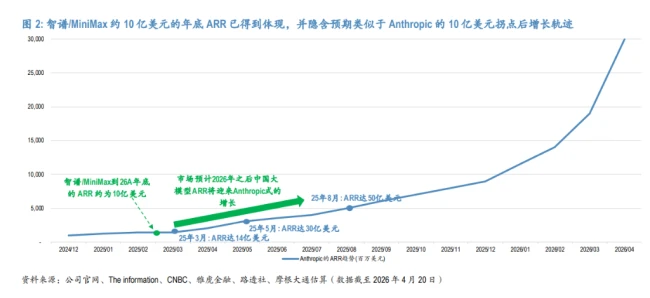

其次,资本市场在押注一个 Anthropic 式的神话。 估值达万亿美元的 Anthropic,约 80% 的收入来自企业级 API 调用服务,这与此时的智谱高度相似。智谱 MaaS 平台 ARR 从年初的4000 万美元涨至2.5 亿美元,同比提升60 倍。据摩根大通测算,公司当前市值已经隐含了市场押注智谱2026 年底 ARR 将达 10 亿美元。下一个关键节点将是 6 月前后发布的 GLM 5.5。如果智谱能走出一条 Anthropic 式的增长曲线,那其 ARR 增长潜力将非常可观。

总的来说,市场正在期待智谱能像 Anthropic 一样,完成从 10 亿美元到 300 亿美元 ARR 的飞跃。虽然目前仍处于亏损状态,但这种“烧钱换增长”到“定价权确立”的转变,构成了支撑其高市值的核心逻辑。未来的路依然充满挑战,但资本显然已经为这个 AGI 梦想投下了信任票。

稀缺性驱动估值,但这扇窗口能开多久?

说到公司估值为什么能这么高,有一个词绝对绕不开,那就是稀缺。目前在整个资本市场里,智谱几乎是全球唯二能拿得出纯前沿 AI 大模型成绩单的上市公司。这地位有多高?咱们看看同行,另一家叫 MiniMax,上市之后股价直接翻了5 倍。这稀缺性确实给智谱撑起了很高的溢价。

但咱们得把话说明白,这优势不是永久的。一旦像 Kimi 这样的竞品也来了,这个稀缺性窗口可能就关上了。参考寒武纪的经历,当摩尔线程、沐曦、壁仞这些芯片公司上市后,寒武纪的股价立马就受到了冲击。现在的情况有点类似,Kimi 的母公司月之暗面正在筹备港股 IPO,这消息基本是板上钉钉。

摩根大通判断得很准,这个“中国 AI 唯一布局路径”的稀缺性窗口期,大概只剩 6 到 12 个月了。

股价波动大,解禁压力不容忽视

除了稀缺性,投资智谱还得盯着另一个风险点:股价波动。智谱的流通股特别少,只有3.9%左右。筹码越少,股价越容易**控,上下跳动的幅度也就越大。

真正的考验还在后头,特别是限售股解禁的问题。这里有两个关键时间点需要大家格外注意:

1. 2026 年 7 月 8 日:将有约2568.16 万股解禁,占总股本的 5.76%。按 1028 港元算,这涉及市值约260 亿港元。Pre-IPO 的股东账面浮盈可能有5 到 7 倍,这种获利了结的压力,参考快手和商汤以前的情况,往往伴随着剧烈波动。

2. 2027 年 1 月 8 日:这次规模更大,解禁股份占总股本的39.99%。这几乎是半壁江山,对市场的冲击可想而知。

巨头围剿与开源冲击,护城河够深吗?

智谱虽然手里握着 GLM 模型,国内前十大互联网公司里有9 家都在深度用它的技术,但这并不意味着高枕无忧。

首先,阿里、腾讯、字节这些巨头正在加速自研。它们对外部模型的需求,本质上只是场景补充。一旦巨头们自己的模型在特定场景下追平了智谱的能力,客户流失的风险就会立刻显现。

其次,开源大模型也在崛起。比如 DeepSeek,它的能力已经逼近闭源模型,而且门槛低、成本低。这对于智谱的 API 业务来说,是直接的冲击,中小企业用大模型的门槛降低了,付费意愿可能就会下降。

算力瓶颈:被“卡脖子”的隐患

除了外部竞争,自身的技术底座也不能忽视。智谱在算力上目前比较被动,主要依赖第三方供应,自己还没建好算力中心。这就像租房子住,虽然灵活,但长期成本控制和服务稳定性都容易受制于人。

之前 GLM-5 模型上线时,就出现过因为算力不足导致服务不稳定的情况,公司不得不公开致歉。未来算力要是跟不上,可能会成为制约发展的硬伤。

风险提示

最后得敲个警钟,本文提到的所有分析,包括估值逻辑、解禁风险和竞争态势,都仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。