白酒行业年报透视:压力之下的结构性突围

截至 4 月 29 日,绝大多数白酒上市公司已经披露了 2025 年年报。从整体盘面来看,行业承压态势明显。除山西汾酒实现了营收与净利润的双增长外,其余酒企普遍出现了不同程度的下滑。然而,在这份普遍承压的成绩单中,依然藏着逆势增长的结构性亮点,值得从业者深入关注。

云酒头条在逐一梳理白酒上市公司年报后发现,尽管大环境存在挑战,但在多个细分维度上,不少企业依然录得了可观的增长。这些增长点主要集中在以下四个方向:

• 线上渠道的拓展与优化

• 直销模式的持续深化

• 产品结构的升级调整

• 省外市场的进一步渗透

这些领域的表现,为整个行业提供了极具价值的观察切口。

线上渠道爆发:即时零售成为新增长极

2025 年,酒类即时零售已成为行业绝对的热词。美团、京东到家、抖音小时达等平台的白酒配送业务正在快速起量,消费者“线上下单、半小时送达”的消费习惯正在加速形成。这一趋势直接反映在了上市公司的年报数据中。

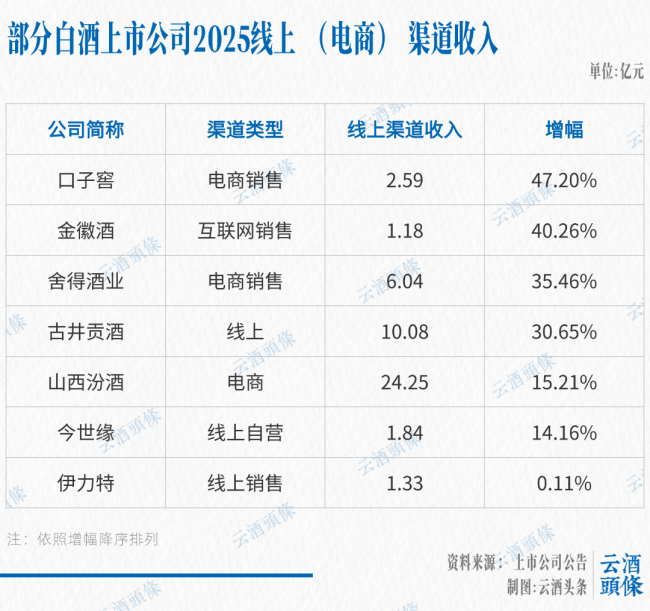

数据显示,至少 7 家白酒上市企业的新兴渠道收入实现了增长。具体表现如下:

• 伊力特微增 0.11%

• 其余 6 家增速均超 10%

• 最高增速达到了 47%

这些数据表明,在普遍下滑的大背景下,数字化与即时零售依然能为酒企带来显著的增长动力,是未来必须抓紧的战略高地。

白酒行业变局:线上与直销成增长新引擎

咱们今天来聊聊白酒行业最近的一个大趋势。过去大家都盯着线下门店和批发,但现在风向明显变了。线上渠道和直销模式正成为各家酒企抢滩登陆的主战场,增速普遍跑赢大盘,尤其是那些敢于转型的企业,表现尤为亮眼。

电商渠道:增速领跑,模式创新成关键

先说口子窖,这家的电商表现真是相当炸裂。数据显示,口子窖电商销售额达到了2.59 亿元,同比增长了47.20%,这个增速在整个行业里都是数一数二的。它是怎么做到的呢?核心在于稳步推进厂商一体化转型。在京东、天猫、抖音、拼多多这些主流平台上,口子窖不仅运营官方旗舰店,还专门开发了电商专**品。比如报告里提到的元明清系列,在线上表现非常亮眼,直接成了线上增长的新引擎。不仅如此,公司还在加速布局即时零售,全面入驻抖音本地生活、美团闪购、饿了么等平台,这种全渠道的线上布局深化,正是支撑它高速增长的核心动力。

再看舍得酒业,同样值得深究。到了2025 年,舍得电商渠道继续提速增效,销售收入做到了6.04 亿元,同比增长35.46%。它的打法很清晰:在传统电商平台上,主推品味舍得、智慧舍得等中高端产品,配合礼盒装和节庆营销;而在直播电商里,则用沱牌特级 T68 等大众产品来冲量拉新。从2026 年的电商平台数据来看,舍得延续了高增长势头,未来极有可能加大投放力度,把它打造成第二个增长极。

这里还有个对比数据很有意思。泸州老窖在2025 年传统渠道收入下降了18.10%,但新兴渠道仅下降了6.34%,而且后者毛利率仍保持在82.75%的高位。这说明在动销放缓的背景下,线上渠道展现出了更强的抗跌能力,成了部分企业重要的业绩缓冲垫。

直销渠道:超越批发,茅台成风向标

除了电商,直销渠道的表现更是炸开了锅。2025 年年报显示,贵州茅台的批发代理渠道收入是842.32 亿元,同比下降了12.05%;而直销渠道收入达到了845.43 亿元,同比增长了12.96%。这意味着直销收入首次超过了批发代理,占总营收的50.09%。这不仅仅是个数字变化,更是一个里程碑。

纵向来看,这个占比提升得非常惊人。2018 年茅台直销占比最低时仅为5.95%,2021 年升至22.66%,到 2025 年直接达到了50.09%。八年间,从个位数增长到超越批发代理,支撑这一变化的,主要是i 茅台数字营销平台、自营店扩张及团购业务的深耕。i 茅台自 2022 年上线以来,用户和交易额持续攀升,光是2026 年一季度单季收入就达到了215.53 亿元,同比增长267.16%。

虽然五粮液 2025 年年报尚未全部披露,但数据已经显示其在直销领域同样处于行业前列。2025 年上半年,其直销营收达211.95 亿元,同比增长8.60%,占总营收比重为43.15%。回溯来看,2020 年至 2025 年间,五粮液直销渠道占比从13.45%大幅升至43.15%,这一变化趋势和茅台如出一辙。

其他玩家:低基数下的爆发力

除了茅台,还有多家企业直销(含团购)渠道实现了正增长。但值得注意的是,增速最快的并不是茅台,而是口子窖、伊力特和今世缘。这三家企业的直销增速均超过了20%,在相对较低的基数上展现出了极强的增长弹性。这启示我们,在行业调整期,渠道结构的优化和直销模式的有效落地,是中小企业突围的关键。

其中,口子窖直销(含团购)收入2.92亿元,同比增长44.42%,增速与电商渠道基本同步;伊力特厂商一体化模式收入6.39亿元,同比增长29.74%,该模式收入占伊力特总营收的37.1%,在区域酒企中较为突出;今世缘直销(含团购)收入3.38亿元,增长24.09%。值得注意的是,除茅台外,绝大多数白酒上市企业的直销收入占公司总营收比重仍然较低,多数不足10%,收入基本盘仍高度依赖传统经销网络。

其中,口子窖直销(含团购)收入2.92亿元,同比增长44.42%,增速与电商渠道基本同步;伊力特厂商一体化模式收入6.39亿元,同比增长29.74%,该模式收入占伊力特总营收的37.1%,在区域酒企中较为突出;今世缘直销(含团购)收入3.38亿元,增长24.09%。值得注意的是,除茅台外,绝大多数白酒上市企业的直销收入占公司总营收比重仍然较低,多数不足10%,收入基本盘仍高度依赖传统经销网络。

直销突围:利润与掌控力的博弈

对于大多数酒企而言,直销占比低既是短板,更是未来巨大的增长空间。在传统经销商体系承压、终端利润持续压缩的背景下,利润水平更高、终端掌控力更强的直销渠道,正成为酒企发力的重点。谁能在自营店建设、团购业务拓展、企业集采和数字化直营上跑通模式,谁就能在下一轮竞争中掌握更多主动权。

这不仅仅是渠道的简单转移,更是经营逻辑的重塑。直销占比提升是一个长期过程,但茅台已经给出了明确参照:占比仍是个位数的企业,每提升 1 个百分点就能带来可观的营收增量。2025 年的数据显示,直销渠道正在从简单的规模扩张转向质量提升,那些能够通过精准投放和私域运营提高复购率的企业,将把线上从“增长点”变成“利润点”。

产品分化:高低两端,双向奔赴

在大众消费收紧的年份,低端产品意外接住了降级需求,呈现出独特的韧性。产品结构调整与省外市场扩张,在 2025 年继续为企业提供增长动力,呈现出明显的分化特征:

• 高端酒依然坚挺:贵州茅台营收 1465 亿元,同比增长 0.39%;金徽酒 300 元以上产品收入增长 25.21%;皇台高端酒收入增长 31.76%。可见,高端产品保持刚性需求。

• 低端酒惊喜亮眼:口子窖低档白酒收入增长 27.43%;舍得普通酒收入 7.33 亿元,增长 5.75%。

最具代表性的案例是沱牌特级 T68。资料显示,该产品动销、开瓶及上柜数据均持续增长,在基地市场和省外重点市场位列高线光瓶酒品类前三,并带动普通酒实现正增长。在行业整体承压下逆势走出增长曲线,这说明增长不局限于某一价格带,关键在于企业能否在自身优势价格带上持续发力。

省外突围:从粗放到深耕

在行业整体收缩的背景下,省外扩张不再是粗放的跑马圈地,而是考验品牌认知与渠道深耕能力的精细活。从已披露的数据来看,几个企业表现尤为突出:

• 山西汾酒省外收入 252.02 亿元,增长 12.64%,省外占比早已超过省内,显示出极强的扩张韧性。

• 皇台酒业省外收入 0.57 亿元,增长 31.48%,虽然基数虽小但增速可观,展现了黑马姿态。

• 今世缘省外收入 9.29 亿元,微增 0.26%,保持正向拓展,虽增速放缓但依然稳健。

这说明,省外市场突破需要耐心,聚焦核心市场比“撒胡椒面”式铺货更有效。企业需要利用电商数据指导省外经销商的选品与铺货,用数字化手段提升渠道效率。

2026 展望:复苏元年,赛道分化

进入 2026 年,白酒行业的复苏信号正在增多。中信建投杨骥预计,2026 年有望成为行业“复苏元年”,优秀企业或在二季度率先迎来业绩拐点。这一预测背后有明确的政策支撑:2025 年 10 月,白酒产业被正式列为历史经典产业,政策定位从限制性发展转向战略性支持,这一变化为行业提供了外部助力。

从已披露的 2026 年一季报数据来看,结构性增长的趋势正在加速兑现:

• 贵州茅台一季度营业总收入 547.03 亿元,同比增长 6.34%,其中直销收入 295 亿元,同比增长 27.06%,增速远超整体。

• 五粮液渠道调研显示,第八代五粮液动销平稳,1618 和低度产品线上投放加大,直销占比有望继续提升。

• 泸州老窖国窖 1573 批价稳定在 870 元左右,库存合理,数字化改造推进顺利。

古井贡酒计划将 2026 年线上业务列为重点,舍得酒业巩固高端电商形象并扩大光瓶酒直播铺货,口子窖则计划将线上成功经验复制到省外市场。

结语:增长没有消失,只是换了赛道

行业整体仍在周期中探索拐点,但线上渠道、直销模式、产品聚焦、省外突破这几个方向,确实在部分企业身上跑出了增长。调整期里,增长没有消失,只是换了赛道。

谁能率先在这些赛道上站稳,谁就能在下一阶段拿到更靠前的起跑位置。对于酒企而言,现在的任务不是盲目跟风,而是结合自身优势,在分化中寻找确定性,用精细化管理换取长期的生存空间。