千禾味业 2025:告别“零添加”红利后的困局与破局

曾经,千禾味业靠着“零添加”这张王牌,在酱油界杀出了一条血路。可到了 2025 年,这张牌不香了,公司业绩也露出了疲态。这背后的逻辑其实很简单:当所有玩家都拿同样的武器上战场,谁还有优势可言?

护城河变浅,竞争白热化

很多人可能没意识到,“零添加”已经成了行业的标配。过去是千禾的独家卖点,现在超市里几乎家家户户都这么喊。对于消费者来说,不再觉得这是新鲜事,而是基本门槛。失去了这个差异化标签,千禾味业在 2025 年面临的竞争压力瞬间倍增。

从目前的局势来看,千禾味业主要遭遇了三大现实挑战:

第一,同质化产品泛滥。 别家都在跟进,价格战一打,利润空间被压缩得很厉害。

第二,消费者更挑剔了。 光有个概念不行,大家开始看配料表更细了,品质才是硬道理。

第三,增长遇到瓶颈期。 老路子走不通,新路子还没完全跑通,业绩自然显得乏力。

总的来说,千禾味业 2025 年的表现给所有企业提了个醒。靠单一营销概念吃老本的时代已经结束了。未来想要活下去,不能光靠喊口号,得在供应链、品质和创新上下真功夫。只有真正建立起品牌护城河,才能在市场的惊涛骇浪里站稳脚跟。

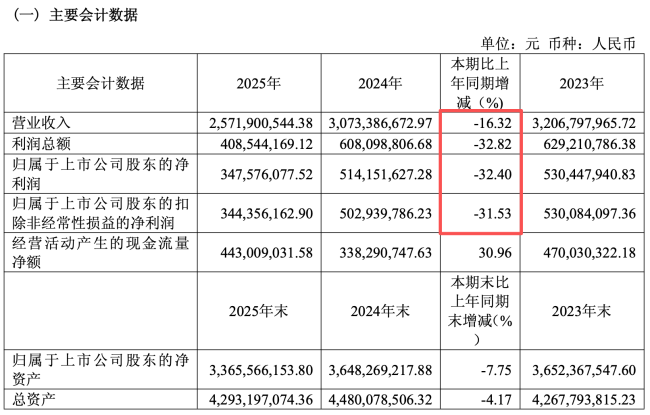

千禾味业这份 2025 年财报,确实给市场泼了一盆冷水。根据最新披露的年度报告显示,2025 年,公司实现营收约 25.72 亿元,同比下滑 16.32%。这一数字背后,是公司业绩增长动力的明显减弱,营收规模不仅没有扩大,反而出现了显著的回撤。

利润端的表现则更加严峻。数据显示,公司实现归属净利润约 3.48 亿元,同比下滑 32.4%;实现扣非净利润约 3.44 亿元,同比下滑 31.53%。这组数据不仅仅是简单的数字变动,它直接折射出公司核心盈利能力的下滑。换而言之,千禾味业的营收、净利润和扣非净利润不仅创下近三年新低,也创下了其自 2016 年 3 月上市以来的最大跌幅。

财务数据的关键节点

为了更直观地理解这份财报的严重程度,我们可以拆解以下几个核心点:

- 营收端:25.72 亿元,同比降幅超过一成五。

- 利润端:净利润 3.48 亿元,跌幅接近三分之一。

- 核心收益:扣非后净利润同样下滑超 31%,说明主业造血能力面临挑战。

历史维度的对比分析

如果把时间线拉长,这份成绩单的历史地位就非常清楚了。从 2016 年 3 月上市至今,千禾味业一直被视为调味品行业的优质标的。但这次的数据意味着,这是上市以来跌幅最大的一次。对于长期持有的投资者来说,这样的业绩表现无疑是一个沉重的打击,也暴露出公司在面对市场变化时的应对压力。

2026 年业绩预期

更令人担忧的是,这份颓势并没有在 2025 年画上句号。进入 2026 年,千禾味业的业绩颓势依旧未能得到缓解。这意味着公司可能需要更深刻的战略调整或面临更激烈的行业洗牌。对于关注千禾味业的投资者而言,接下来的几个季度将是非常关键的观察窗口,能否扭转局面将直接决定其未来的市场价值。

千禾味业最新财报出炉,业绩表现引发市场关注

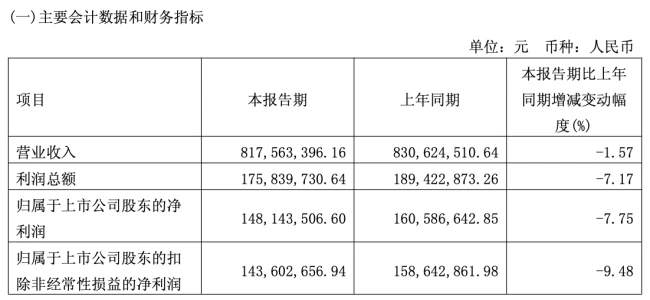

根据千禾味业发布的 2026 年第一季度报告,这家曾经的“零添加”龙头交出了一份并不亮眼的成绩单。数据显示,其当季营收约为8.18 亿元,同比下滑了 1.57%。在利润端,情况更为严峻,归属净利润约为1.48 亿元,同比下降 7.75%;而扣除非经常性损益后的净利润约为 1.44 亿元,降幅更是达到了 9.48%。这些关键财务指标,无一例外,都创下了近三年的同期新低。

舆论阴影尚未散去,增长陷入瓶颈

从这份成绩单来看,千禾味业似乎仍深陷于“零添加”相关舆论风波的阴影之中,未能有效走出其带来的负面影响。市场对于其核心品牌的信任度似乎受到了动摇,直接传导至了业绩层面。回顾 2025 年,千禾味业的营收总额比 2024 年少了约 5 个亿。面对如此明显的下滑,公司官方回应也承认,这确实是受到了负面舆情的直接冲击,导致销售收入减少。这表明,品牌形象的修复并非一朝一夕之事,而是需要长期的市场博弈来化解。

核心产品线集体失速,酱油成重灾区

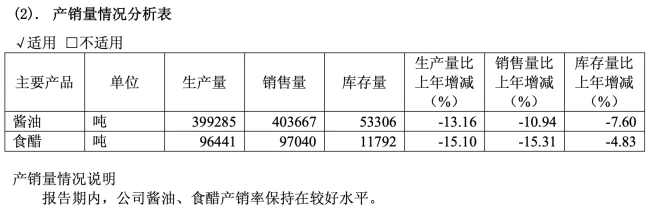

若将目光聚焦到具体产品层面,情况同样不容乐观。作为千禾味业赖以生存的两大核心收入来源——酱油和食醋,双双遭遇增长瓶颈,甚至出现负增长。其中,数据尤为刺眼的是,酱油产品的销量同比减少了约 5 万吨。对于一家以调味品为主业的企业来说,核心大单的销量下滑,直接动摇了营收的根基。这不仅反映了消费者选择的变化,也暴露了公司在面对市场舆情危机时,产品力与品牌护城河的脆弱性。如何稳住核心基本盘,重新赢得消费者信任,是千禾味业当前面临的严峻考题。

结语:破局之路道阻且长

综上所述,千禾味业目前的处境可以用“承压前行”来形容。虽然财报中的数字只是表象,但其背后折射出的品牌信任危机和产品竞争力问题才是根本。在竞争日益激烈的调味品赛道,仅靠“零添加”概念的红利已难以支撑持续的高增长。未来,千禾味业能否通过产品升级、渠道优化或更透明的沟通机制来重建口碑,将决定其能否真正走出低谷,迎来新的增长周期。

千禾味业 2025 年的财报数据正式披露,酱油主业遭遇了前所未有的压力。从财报截图可以看出,核心业务的表现并不乐观,我们需要深入剖析这组数据背后的逻辑,看看到底发生了什么。

营收与销量双双下滑

最直观的数据是酱油产品营收约 16.49 亿元,同比下滑了 16.02%。与此同时,具体的销售数据同样严峻:销售量为 40.37 万吨,同比下滑 10.94%。

为了让大家更清晰地看到差距,我们对比一下历史数据:

1. 2024 年销量:45.32 万吨

2. 2025 年销量:40.37 万吨

3. 减少销量:近 5 万吨

这说明在需求端,消费者的购买意愿或渠道的铺货情况出现了明显疲软,市场基本盘正在流失。

毛利率的微调与困境

面对销量压力,千禾味业选择了优化利润空间。毛利率提升了 0.51 个百分点至 38.51%。这是一个积极的信号,表明公司可能在推高净值产品或控制成本上做了努力。但是,财务数据显示,毛利率的提升,难以抵消销量下滑带来的负面影响。量的萎缩太快,价的提升速度追不上,最终导致整体营收缩水。

总结与展望

综合来看,千禾味业目前处于一个转型阵痛期。在调味品行业竞争白热化的今天,仅靠单一维度的提升已经无法维持增长。如何止跌回稳,重新夺回市场销量,是摆在管理层面前的核心命题。

大家好,今天我们要深入聊聊千禾味业发布的 2025 年财报数据。虽然公司整体在努力维持局面,但财报中透露出的某些细节,不得不让我们关注其核心业务板块的真实表现。特别是作为公司第二大业务支柱的食醋品类,2025 年交出的成绩单显得有些沉重。

食醋业务:增长引擎遭遇寒流

数据是不会说谎的。2025 年,千禾味业的食醋品类营收约为2.99 亿元,这个数字背后是19.05%的同比下滑。这不仅仅是营收的减少,更意味着市场份额的收缩。与此同时,该品类的毛利率也受到了挤压,同比减少了0.77 个百分点,最终降至39.5%。这意味着,公司每卖出一瓶醋,赚到的利润空间也在变薄。

从销量的物理量来看,情况同样不容乐观。2025 年,千禾食醋的销售量为9.7 万吨,同比减少15.31%。具体算一笔账,相较于 2024 年,公司少卖了1.75 万吨食醋。这说明,不仅仅是单价的问题,消费者对这一品类的采购意愿也在下降。

渠道表现:线上线下同步承压

分渠道来看,这次下滑几乎覆盖了所有触达消费者的路径。传统的线下渠道依然未能幸免,实现了营收约21.62 亿元,但同比下滑了11.13%。而在被视为增量来源的线上渠道,打击则更为猛烈,营收约3.81 亿元,同比下滑幅度高达36.45%。

- 线下渠道:虽然绝对值较高,但下滑速度依然接近两位数,显示传统商超和门店的客流吸引力下降。

官方定调:产销率保持较好水平

面对这样一组并不亮眼的数据,千禾味业在财报中也做出了回应。公司表示,报告期内,酱油和食醋的产销率依然保持在较好水平。这句话的潜台词是,公司并没有积压严重的库存问题,生产和销售的节奏相对匹配。但这似乎并不能完全抵消营收和销量双降带来的负面影响,市场对于千禾未来在调味品红海中如何突围,依然充满期待。

千禾味业 2025 财报深度解读:全线承压,渠道与产品双挑战

根据千禾味业发布的 2025 年财报数据,我们可以清晰地看到,这家调味品巨头正面临着前所未有的市场考验。从区域表现到渠道变动,再到核心产品的销量,几乎每一个维度的数据都在向我们揭示一个严峻的现实。

区域市场全线溃败,大本营西部首当其冲

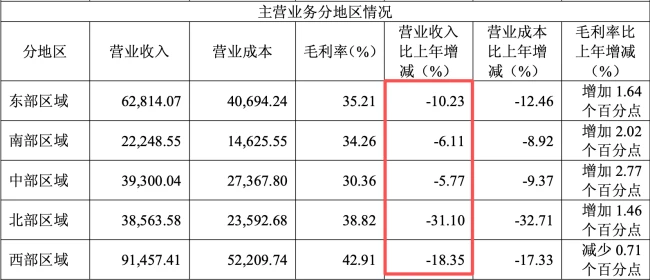

首先,我们将目光投向五大销售区域的数据表现。2025 年,千禾味业的所有区域均未能幸免,实现营收全线下滑。这一趋势在财务数据上体现得尤为明显:

首先是西部区域,作为千禾的“大本营”,其表现最具标志性意义。该区域营收约为 9.15 亿元,同比大幅下滑 18.35%。大本营的失守,往往意味着核心竞争力的动摇,这无疑是财报中最为刺眼的数据。紧随其后的是北部区域,下滑幅度达到了惊人的 31.1%,营收仅为 3.86 亿元,显示出北方市场的拓展或维护面临巨大阻力。相比之下,东部、中部和南部区域虽然跌幅稍小,但也分别遭遇了 10.23%、5.77% 和 6.11% 的负增长,营收分别约为 6.28 亿元、3.93 亿元和 2.22 亿元。

这意味着,千禾味业的地面销售网络正在经历一次广泛的收缩,没有一个角落能够独善其身。

经销商渠道“大换血”,网络稳定性存疑

除了业绩下滑,渠道的动荡同样引人关注。截至 2025 年末,千禾味业的经销商数量为 3306 家,虽然同比 2024 年末略有减少,但背后的结构性变化更为剧烈。在 2025 年度内,公司经销商出现了大规模的流动,净减少了 521 家,新增了 511 家。

这一进一出背后,隐藏着极高的渠道汰换率。换言之,在 3000 多家经销商队伍中,超过 15% 都是新换血而来的面孔。这种高频次的更替,通常反映了下游渠道对品牌信心不足,或是合作关系的脆弱性。更值得注意的是,这种动荡并未在 2025 年结束。到了 2026 年第一季度末,经销商总数进一步减少至 3296 家,显示出渠道优化的过程仍在持续,但同时也伴随着网络规模的缩减。

核心品类双降,反弹压力迫在眉睫

进入 2026 年第一季度,千禾味业的基本盘依然没有迎来曙光。营收与净利润的“双降”局面仍在延续,其根本原因依旧在于酱油和食醋这两大核心品类的收入下滑。具体数据显示,酱油品类实现营收 5.29 亿元,同比下滑 2.19%;食醋品类实现营收 0.94 亿元,同比下滑 6.82%。

虽然下滑幅度相较于往年似乎有所收窄,但必须注意到这是在 2025 年相对低基数下所呈现出来的局面。这种看似温和的数据背后,掩盖的是增长动能的缺失。如果后续三个季度千禾味业不能实现止跌回升,那么全年业绩的压力将会变得更大,甚至可能引发资本市场预期的进一步下调。

总结与展望

综合来看,千禾味业正处于一个关键的十字路口。区域市场的全面萎缩、经销商的高频汰换以及核心产品的持续负增长,构成了当前财报的三大关键词。对于投资者和关注该企业的人来说,接下来的几个季度将是检验其能否走出困境、重塑增长逻辑的试金石。能否在 2026 年下半年扭转乾坤,将直接决定全年的最终业绩走向。

千禾味业市值缩水近 122 亿,业绩下滑与商标无效成“双重利空”

一、资本市场用脚投票,股价重挫

资本市场的反应向来是最直接的。千禾味业最近这一波走势,显然是受到了业绩颓势的沉重打击。截至 4 月 30 日发稿时,千禾味业股价已经大跌 9.901%,最终报收于9.1 元/股。这一轮剧烈的波动直接拖累了公司的整体估值,导致公司总市值已跌破关口,跌至121.4 亿元。对于投资者而言,这样的跌幅无疑是一次信心的考验。

二、营收下滑与费用增长的“矛盾”

不得不承认,千禾味业正站在一个必须“谋变”的关键节点。数据显示,2025 年公司的营收、净利润和扣非净利润均大幅下跌。然而,与业绩下滑形成鲜明对比的是,销售费用不仅没有削减,反而同比增长了 4.91%,金额达到了4.44 亿元。这种在利润端承压、在投入端加劲的操作,显得有些“反常”,也引发了市场的诸多猜测。

好在,公司在技术层面并未松懈。尽管营收遭遇瓶颈,但研发投入依然保持了稳定。2025 年的研发投入约为8354.84 万元,与 2024 年的8348.92 万元基本持平,甚至略有增加。更值得注意的是,研发投入占总收入的比重提升到了3.25%,这说明企业在核心技术壁垒的构建上,依然不愿退缩。

三、商标无效风波背后的信任危机

虽然业绩下滑有市场环境的原因,但近两年的表现与舆情走向有着必然联系。据国家知识产权局商标局官网发布的典型案例显示,在“已依职权宣告无效带有欺骗性的商标”名单中,“千禾 0+"和“千禾零加”等商标赫然在列。这意味着,这些曾经作为产品核心卖点、强调健康无添加的标识,在法律层面已经被定性为具有欺骗性。

四、未来挑战与出路在哪里?

对于千禾味业来说,商标无效不仅仅是一个法律程序上的结果,更是一场品牌信任危机。消费者对于“0 添加”的敏感度极高,一旦核心标识被官方认定无效,如何重建品牌公信力,将是公司接下来面临的最大难题。如何在合规的前提下,重新定义产品价值,将是千禾味业能否走出当前困境的关键。

新规落地,千禾味业的“零添加”护城河面临重构

随着国家知识产权局商标局官网发布的最新消息,最新版《食品安全国家标准预包装食品标签通则》(GB7718-2025)将于 2027 年 3 月 16 日正式实施。这一变动明确划定了禁区:预包装食品今后不得再使用“不添加”“零添加”等用语对食品配料进行强调。这意味着,千禾味业过去赖以生存的“零添加”差异化标签将面临失效,其曾经构建的品牌护城河正在失去天然屏障。

千禾的应对:转向“清洁配方”与品牌深耕

面对监管变化,千禾味业迅速调整战略重心,开始将目标锁定在“清洁配方”上。虽然“清洁配方”已成为行业主流的创新方向,导致千禾失去了独家优势,但公司动作依然迅速。今年 1 月,千禾味业在北京设立子公司,旨在强化品牌宣传体系。不过,从目前的结果导向来看,这家子公司的作用尚未完全显现,其后续能否为品牌战略添砖加瓦,仍需时间验证。

在公司整体发展战略中,千禾味业首次明确聚焦酱油、醋、料酒、蚝油四大核心品类,并坚定选择“配料干净”这一赛道。公司的规划是以消费者需求为中心,通过技术创新驱动品质升级,同时优化产品结构、深化渠道建设,旨在巩固在高品质健康调味品市场的领先地位。依托年产 60 万吨智能生产线的高标准生产优势,公司正持续推进数智化建设,力求以品牌建设引领市场拓展。

产能扩张背后的成本与效益博弈

财报数据显示,千禾味业投资总额为 12.6 亿元的“年产 60 万吨调味品智能制造项目”分两期建设。第一期已于 2023 年 2 月底竣工转固,截至 2025 年 12 月 31 日,该项目累计投入 13.92 亿元。值得注意的是,虽然规模扩大通常意味着成本降低,但千禾味业的酱油品类毛利率实际上并不高,比海天味业和中炬高新(美味鲜)低了 8 到 10 个点,这显示出规模效益带来的成本优势尚未完全体现,产能提升的同时,终端动销必须同步跟进。

产品结构调整:从多元化回归聚焦

千禾味业展现出了较强的产品结构调整能力,食醋品类的毛利率表现亮眼,在可类比企业中,比恒顺醋业(32.17%)和加加食品(27.05%)的食醋品类毛利率高出不少。然而,公司并非所有尝试都成功了。此前推出的复合调味料和火锅调料曾试图多元化,但如今这些产品早已消失在千禾旗舰店。

目前,千禾旗舰店的主体系列产品已高度聚焦,只剩下“零添加酱油”“零添加食醋”“真品质蚝油”和“零添加料酒”四大类。种种迹象表明,未来千禾味业除了夯实酱油和食醋的基本面外,将重点围绕蚝油和料酒两大品类发力。

市场分析师观点:蓝海赛道与高端化机会

中国食品产业分析师朱丹蓬指出,千禾味业的举措符合行业多品牌、多品类、多场景、多渠道的发展趋势,旨在形成多消费人群的红利。

• 料酒赛道:除了海天味业,目前尚未形成明显的第二至第四品牌,虽然有小品牌存在,但未成气候。千禾发力此赛道是明智之举。

• 蚝油赛道:李锦记主打高端但局限华南,海天主打中低端。千禾味业的品牌调性更适合布局中高端赛道,拥有一定的市场机会。

高端化布局下的“腥风血雨”

在产品定位上,千禾味业已明确打出高端牌。其推出的减盐蚝油零售价高达17.9 元/瓶(555g/瓶),即便促销价也在 12.62 元左右,且宣称蚝汁含量达到 26%,配料表干净,主打高品质路线。然而,料酒和蚝油本就是海天味业的优势品类,未来二者势必掀起激烈的市场竞争。

此外,千禾味业不仅要面对海天的强力阻击,还要应对李锦记、太太乐、欣和、紫林等品牌的围追堵截。在蚝油和料酒两大基础调味料上,市场争夺战已经打响,这无疑将给千禾味业的品类拓展带来不小的阻力。