2025 白酒行业复盘:寒冬里的冰火两重天

咱们把视线聚焦在2025 年的白酒市场,这显然是一个分水岭。整体来看,全国多数酒企的日子都不太好过,增长放缓、业绩承压成了常态。哪怕是行业绝对龙头贵州茅台,也遭遇了前所未有的挑战,首次出现了上市后营收与净利同比双降的严峻局面。这时候,很多人会问,白酒行业是不是真的迎来了“最冷冬天”?

但在这种行业性的寒气中,有一支企业却展现出了极强的韧性。山西汾酒近日发布的 2025 年年度报告,直接给出了不一样的答案。这份成绩单的核心数据相当亮眼:

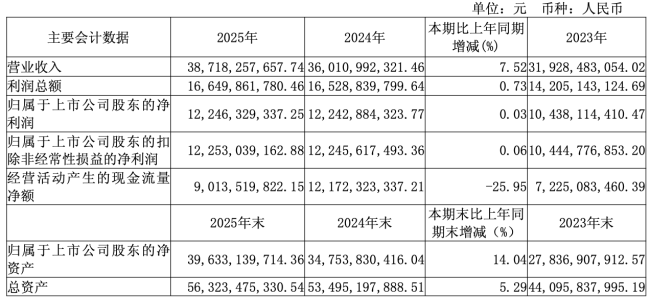

1. 营收规模稳健:全年实现营收387.18 亿元,同比增长7.52%。在行业大盘承压的情况下,这个增速显得尤为珍贵。

2. 利润表现强劲:归母净利润达到122.46 亿元,实现了同比正向增长。这标志着汾酒在控制成本和提升盈利能力上,走在了行业前列。

透过这份成绩单,我们能读出什么深层的行业逻辑呢?首先,头部企业的分化正在加速。以前行业好时大家都能涨,现在进入了存量博弈,贵州茅台的双降反映了高端消费场景的收缩和去库存的压力。而汾酒的逆势上扬,则验证了其产品结构优化和全国化渠道建设的有效性。

这对其他酒企意味着什么?意味着单纯靠品牌溢价躺赢的时代已经过去。未来谁能活得好,拼的是精细化运营和渠道的深层把控能力。山西汾酒的案例证明,即便在最冷的冬天,只要战略对路、内功扎实,依然能找到增长的空间。这不仅是汾酒的胜利,更是给整个白酒行业树立的一个风向标。

山西汾酒 2025 年年报亮眼出炉,白酒行业唯一的“双面赢家”

咱们先聊聊一个非常值得关注的现象。在已经披露了 2025 年年报的白酒上市公司里,山西汾酒是唯一一家实现了营业收入和归母净利润“双增长”的企业。这话听起来简单,但在白酒行业当前普遍面临深度调整的大背景下,这可不是一句普通的夸赞,它直接说明了汾酒交出了一份行业里的“最强”答卷。这背后,更折射出了一家头部酒企在面对市场波动时,那种穿越周期的强大韧性。

“一体两翼”战略护航,稳健结构才是硬道理

很多人可能好奇,为什么行业都在调整,汾酒却能逆势上扬?说白了,这全靠其稳健的产品结构。汾酒没有盲目跟风,而是坚持“一体两翼”的发展策略,用核心产品稳住基本盘,用其他酒类拓展新空间。这种结构就像一把“防护伞”,在行业下行时能有效对冲风险,确保高质量增长的航船不被风浪打翻。

2025 年关键数据拆解,看看到底强在哪

光说不练假把式,咱们用数据说话。2025 年汾酒的业绩表现,主要体现在以下几个核心维度:

1. 核心产品营收稳步增长

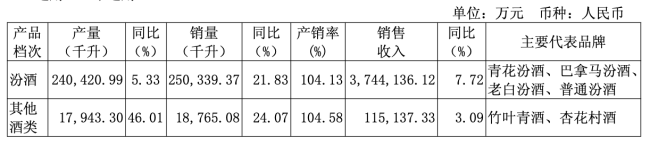

汾酒最核心的“汾酒产品”板块,全年营收达到了 374.41 亿元。这个数字不仅稳住了基本盘,更重要的是同比增长了 7.72%。这说明在高端和次高端市场上,汾酒的号召力没有减弱,反而更强了。

2. 多元化品类表现亮眼

除了主品牌,汾酒的其他酒类业务也交出了不错的成绩,营收为 11.51 亿元,同比增长 3.09%。这显示出汾酒在品类拓展上的策略是行之有效的,正在逐步丰富产品矩阵。

3. 销量端爆发式增长

更值得玩味的是销量数据。汾酒产品的销量达到了 25.03 万千升,同比大幅增长 21.83%。与此同时,其他类酒的销量也达到了 1.88 万千升,增幅更是高达 24.07%。销量增速明显高于营收增速,这其实是一个非常积极的信号,说明市场渠道的动销非常快,库存压力相对较小,销售势头非常强劲。

穿越周期,汾酒给行业提供了什么范本?

综上所述,山西汾酒这份 2025 年年报之所以被视作“最强”,不仅仅因为数字好看,更在于其展现出的经营质量。在产品深度调整期,它证明了只要产品结构合理、市场动销良好,头部酒企依然有能力实现高质量增长。对于整个白酒行业来说,汾酒的这一波操作,无疑提供了一个如何通过稳健战略穿越周期的经典案例。

咱们先来看个硬指标:青花 20 和玻汾双双站稳了百亿级产品地位。这可不是简单的销量数字,它直接证明了山西汾酒“一体两翼”品牌矩阵的根基已经扎得特别稳。但很多人可能没琢磨透,这个策略的真正价值,绝不仅仅是把几个牌子堆在一起那么简单。汾酒是把增长拆解成了三条更可持续的曲线,各有各的任务。

三条增长曲线,各有各的分工

具体是怎么拆解的呢?我们可以把这三大核心业务角色分清楚,这不仅仅是产品线布局,更是增长逻辑的体现:

- 青花系列:这是负责“撑面子”的。承担品牌高度和利润中枢,把价格体系和渠道预期给稳住,保证汾酒在高端酒里有一席之地。

- 玻汾系列:这是负责“撑场面”的。主打规模和渗透率,靠高周转把全国市场的覆盖密度拉上来,让老百姓买得起、到处都能买。

- 两翼产品:这是负责“填坑”的。杏花村酒深耕宴席渠道,竹叶青酒聚焦细分赛道,它们更多扮演“补场景、补人群”的角色,把市场缝隙都占满。

这就构成了一个覆盖多价格带、多消费场景的立体化产品体系,三大品牌协同作战,底气自然足。

逆势增长,行业里的“例外”

再看大环境,其实挺严峻的。中国酒业协会数据显示,2025 年我国规模以上白酒企业产量约 354.9 万千升,同比下降约 12.1%,营收和净利润也在跟着往下走。行业都在缩,汾酒却在涨,营收和销量双双上涨,这充分说明它终端渗透和动销基础有多扎实。

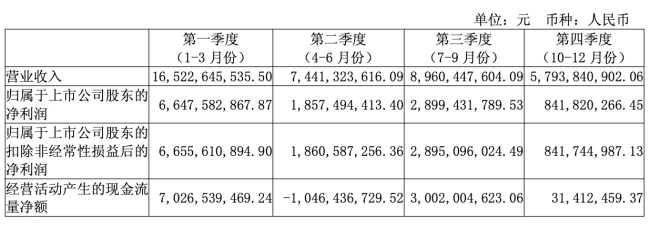

Q4 数据背后的渠道健康度

尤其值得单拎出来看的是第四季度的表现。第四季度,山西汾酒单季实现营业收入 57.94 亿元,同比增长 24.5%。这里有个细节很有意思,销售回款 63.8 亿元,虽然同比微降,但放在整个行业四季度普遍“控货、保价、去库存”的大背景下,汾酒还能实现收入大幅增长,这非常难得。这直接反映出汾酒长期以来在渠道方面保持了良性状态,没有为了冲量去压货,而是实打实地把酒卖到了终端,这才是高质量发展的硬道理。

咱们先聊聊山西汾酒在 2025 年这笔“账”是怎么算的。虽然销售费用涨到了41.02 亿元,同比增长了10.07%,但这笔钱花得值不值,得看行业里比一比。汾酒在全国化布局和重点市场的投入明显加码了,特别是在终端动销扶持上,但即便如此,这项费用在白酒同行里依然算是相对较低的。这说明什么?说明汾酒的增长,靠的不是烧钱砸广告,而是产品硬实力和渠道组织能力的释放。这种增长模式,才是真正健康的。

再来看看赚钱效率。受白酒行业周期影响,2025 年公司的毛利率为 74.85%,虽然同比小幅下降了1.35%,但这事儿得往深了看。一方面是原材料与包装成本上行,导致营业成本同比上涨了13.68%;另一方面,这更像是行业“去泡沫、去库存”周期下的共性扰动,而不是公司基本面变弱的信号。简单说,就是大环境在挤水分,汾酒的基本盘依然稳如泰山。

费用与利润:不烧钱也能赢

在行业普遍内卷的时候,汾酒能控制费用率还维持高增长,这就很不容易。这意味着它的增长动能更多来自产品力与渠道组织能力的释放,而非高强度营销驱动。虽然利润率小幅回落,但瑕不掩瑜,这只是行业周期性波动下的正常调整。

分红与回报:真金白银的底气

说到回报股东,汾酒这次更是直接拿出了真金白银。2025 年,公司拟每 10 股派发现金股利 65.60 元(含税),合计分红约80 亿元,分红占比高达65.35%。在周期不确定的时候坚持高比例分红,传递了两个强烈的信号:

一是公司的现金流底盘非常扎实,有钱分才有底气。二是管理层坚持长期主义,不靠透支渠道、不靠牺牲股东回报去换取短期的报表好看。

市场格局:省外才是真正的引擎

财报里还有第二个关键变量,也是汾酒未来的“增长引擎”——省外市场。数据很能说明问题:

1. 省内市场:营收133.91 亿元,与去年基本持平,说明大本营已经稳定。

2. 省外市场:营收达到252.02 亿元,同比增长12.64%,占总营收比重突破65.3%。

这意味着汾酒已经完成了从“做大”到“做深”的战略转变,省外扩张与国际化布局正在成为核心驱动力。对于投资者来说,这不仅是规模的扩大,更是品牌护城河的不断加固。在不确定周期中,这种结构性的优势,才是穿越周期的关键。

十四五期间的关键一跃:山西汾酒的全国化突围

咱们先来看一组让人眼前一亮的数字。在“十四五”这五年里,山西汾酒的省外营收就像坐上了火箭,从起步的78.52 亿元一路飙升至 252.02 亿元。这不仅仅是数字的增长,更是一个信号——省外营收占总营收的比重已经突破了六成。这意味着什么?标志着汾酒已经完成了全国品牌的阶段性跃迁,以后的主战场,就是在外埠市场的持续渗透和复购上。

这种变化的背后,到底藏着什么逻辑?

这可不是偶然的运气好,而是三大因素合力作用的结果。首先是汾酒全国化战略的坚定护航,方向没偏,执行力到位;其次是消费者对清香品质与品牌价值的广泛认可,酒香不怕巷子深,好喝是硬道理;最后,离不开企业长期的资源投入,功夫都在平时,爆发自然在水到渠成。

渠道端的数据,更能说明这种趋势

看经销商的变动,往往能比财报更早地看清风向。2025 年的经销商数据非常有意思:山西汾酒省外经销商达到了2926 家,净增 71 家;而省内经销商只净增了 3 家。这说明资源在向外面倾斜。更明显的对比在“其他酒类渠道”:

一是省内其他酒类经销商净减 35 家,流失明显。

二是省外其他酒类经销商净减 137 家,收缩幅度更大。

这组数据告诉我们,资源正在向汾酒集中,同时其他酒类渠道在收缩。这进一步印证了汾酒在全国市场的强势渗透,以及其在清香型白酒领域的头部地位正在进一步巩固。未来,省外市场的深耕,就是汾酒最大的基本盘。

一、资源重配:做减法是为了更好的加法

对于山西汾酒而言,当下的战略核心可以概括为“资源重配”。这不仅仅是一个口号,而是实实在在的动作。主品牌继续补网点、补空白市场,同时把渠道治理与资源投放集中在最具确定性的产品与市场上。通过这种“减法”处理,能够有效减少组织内部的消耗与渠道之间的冲突,从而保持核心价盘的稳定与动销的效率。汾酒早已不满足于仅仅在华北市场称王,现在正全力向沿海等重要经济区域发力。

上海市场的表现就是一个最有力的证明。作为先锋阵地,上海交出了高分答卷:2025 年销售整体增长 12%,其中青花汾酒增速更是高达 34%。另外,江苏、广东等市场也已经成功进入 10 亿级规模。这意味着,汾酒在竞争更密集、消费习惯更复杂的区域,已经形成了可观的规模基础。业内人士普遍认为,汾酒省外市场的高增长,不是靠简单粗暴的招商铺货,而是靠价格管控、利润保障和终端动销三位一体换来的可持续扩张。

二、出海战略:重“基础”轻“速成”

除了在国内市场攻城略地,国际化也成为了山西汾酒战略上的必选项。2025 年,汾酒在海南自贸区设立了子公司,并在海外持续开展品鉴推广活动,建设体验中心。这种布局体现了一种“打基础”的思路:不急于在短期内用海外销售额证明成败,而是先建立品牌表达、消费教育与渠道触点。白酒出海最大的挑战,除了品牌输出,还有文化符号的落地转化。既要让海外消费者读懂风味、适配饮用场景,更要将短期的尝鲜转化为持续性的消费。凭借清香型口感优势与国际化饮用场景的创新打造,汾酒的国际化布局正在持续提速,有望成为企业未来的又一增长极。

三、穿越周期:稳健不是保守,而是纪律

2025 年既是“十四五”规划的收官之年,也是汾酒复兴第二阶段的开局之年。山西汾酒在年报中明确表示,将继续坚守“稳健压倒一切”的营销主线。需要强调的是,在行业深度调整周期里,“稳健”从不等于保守,更不是放慢脚步,而是一套面向长期的经营纪律:用确定性的策略穿越不确定的周期。在坚守“稳健”基调的同时,汾酒针对未来消费增量,完成了高效的前置化布局。

四、年轻化:从“愿意了解”到“愿意购买”

2025 年,白酒行业“年轻化”热度飙升,几乎成为各品牌的战略必答题。山西汾酒率先推进“年轻化 1.0"战略,围绕颜值设计、产品创新、品质表达、文化内容、传播打法、意见领袖带动与渠道建设等多个维度同步发力。年报中提到,“侏罗纪”概念汾酒已获得市场认可,“汾享青春”项目完成十余款产品设计储备;同时研发创新文创产品近百款,并以“礼乐中国”为文化核心主题构建文创矩阵。结合现实反馈来看,汾酒的文创与 IP 化布局,已经解决了让年轻人“愿意了解”的问题,并进入到“愿意购买”和“愿意复购”的阶段。

五、技术赋能:硬能力支撑长期竞争

在技术与效率层面,山西汾酒也在用“硬能力”支撑长期竞争。公司以"11125 技术创新战略”为纲领,将人工智能、绿色低碳等前沿技术深度融入传统酿造工艺,在智能化生产、全链路数字化、生态化发展与品牌年轻化等领域推动多重突破。当白酒行业进入“效率竞争”之后,谁能把渠道链路做短、把终端反馈做快、把费用转化为动销的效率做高,谁就更可能把优势从一年做成多年。

胜马财经认为,山西汾酒 2025 年的这份年报除了数据拔尖之外,结构上有确定性、全国化上有韧性、战略上有长期性。当前,白酒行业正在从“比谁更会涨价”转向“比谁更会经营系统”,从“讲品牌故事”转向“谁更懂消费者”。山西汾酒的年度表现也在提示市场:当行业红利变薄,真正的领先不是跑得最快,而是把节奏、秩序与未来消费人群与场景握在手里。