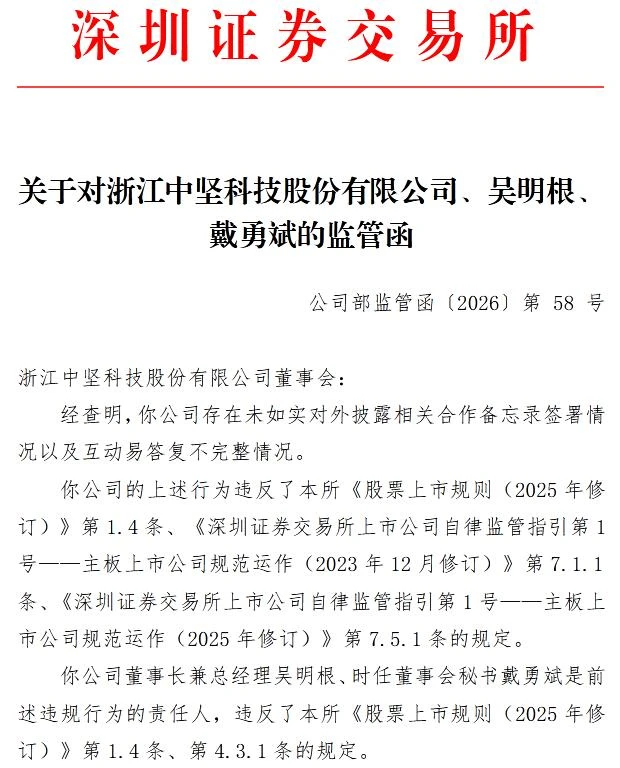

中坚科技遭监管重罚:信披违规引发立案调查

资本市场的风云变幻总是瞬息万变,对于投资者而言,及时关注上市公司的合规动态至关重要。近日,中坚科技迎来了一次严峻的监管考验,不仅被中国***立案调查,其董事长和董秘也收到了深交所的监管函。这一系列动作,无疑给公司的资本市场形象蒙上了一层阴影。

一、***立案调查详情

事情的起因源于公司涉嫌信息披露违法违规。在4 月 27 日,中坚科技对外发布公告,正式确认收到了***下发的《立案告知书》。

这意味着,监管机构已经正式启动了对该公司的调查程序。虽然公司表示,各项生产经营活动均正常开展,并且在调查期间会积极配合,但立案本身就是一个强烈的风险信号。投资者需要警惕,立案调查期间可能对公司股价和信誉造成波动。

二、深交所监管函的指向

与此同时,深交所并没有缺席这场监管行动。针对中坚科技及公司董事长兼总经理吴明根、时任董事会秘书戴勇斌,深交所出具了监管函。经查实,公司在以下两个关键问题上存在明显瑕疵:

• 未如实披露合作备忘录签署情况:这是关于公司商业合作透明度的问题,未能如实告知投资者可能影响投资决策。

• 互动易答复不完整:在投资者互动平台上,公司的回应存在信息遗漏,未能充分解答市场关切。

这两个问题看似细小,实则是上市公司信息披露合规性的核心体现。任何隐瞒或模糊回应,都可能被视为对投资者知情权的侵犯。

三、投资者需关注的风险点

此次事件暴露了公司在信息披露管理上的漏洞。对于管理层而言,这是一次深刻的警示,必须加强内部合规培训。对于投资者来说,面对此类监管处罚,应保持理性。

核心风险点:除了目前的立案调查,投资者还需关注后续调查结果是否会有更严重的处罚,以及公司是否会因此影响正常的业务合同签署。虽然目前经营正常,但合规隐患不容忽视。

【公司概况与市场表现】

咱们先聊聊这家中坚科技。公开资料显示,这家公司创立于 1997 年,深耕园林机械行业,业务范围涵盖研发、设计、生产及销售,是国内该领域重要的生产销售企业之一。

在资本市场上,它的表现可谓跌宕起伏。截至4 月 27 日,股价收涨 2.41%,报93.40 元/股,总市值达到173 亿元。但大家不能忘记,从2024 年 9 月 24 日起,其股价最高涨幅曾超660%,一度高达146 元/股。

此外,Wind 数据显示,截至2 月 28 日,中坚科技拥有20858 户股东,市场关注度相当可观。

【财报数据深度解析】

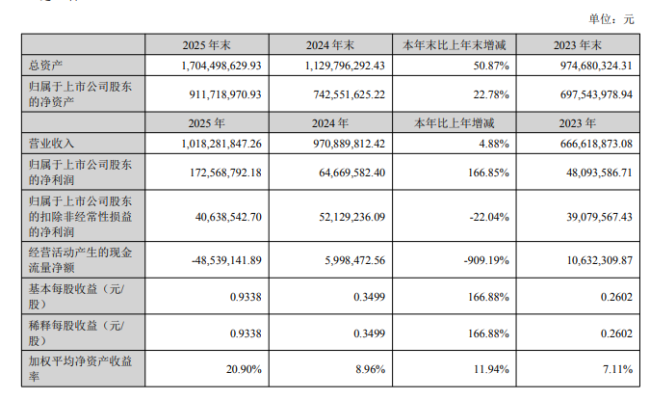

3 月 30 日晚间,中坚科技披露了2025 年财报,这里面的数据充满了喜忧参半的信号。

表面上看,业绩增长十分迅猛:2024 年实现归母净利 1.73 亿元,同比高增 166.85%。这个数字非常亮眼,容易给投资者留下深刻印象。

然而,透过现象看本质,我们需要关注更核心的指标。公司扣非净利只有 0.41 亿元,同比反跌 22.04%。这一降一升,揭示了主营业务盈利能力的实际情况可能不容乐观。

具体对比来看,关键数据如下:

- 归母净利:1.73 亿元,同比高增 166.85%

- 扣非净利:0.41 亿元,同比反跌 22.04%

- 当前市值:173 亿元,股价 93.40 元/股

【投资视角总结】

总的来说,中坚科技虽然拥有173 亿市值的庞大体量,且股价曾有过660% 的惊人涨幅,但投资者更应警惕扣非净利下降这一基本面信号。毕竟,核心业务的造血能力才是支撑长期股价的关键,而非短期的利润暴增。

咱们来聊聊中坚科技最近的成绩单,说实话,这家公司的变化挺有意思,从卖园林机械的硬核制造,正在快速向具身智能机器人赛道转型。这其中的门道,咱们得掰开揉碎了看。

一、营收结构大换血:海外是命脉,国内在收缩

先看钱袋子怎么分。海外销售这一块简直是扛把子,贡献了 9.68 亿元的营收,同比增长 8%,占总营收的比例直接飙到了95%。这说明啥?说明中坚科技已经是个彻头彻尾的“出口导向型”企业了,海外销售成了增长的核心引擎。

反观国内市场,情况就不太乐观了。国内销售同比大幅下滑 32.7%,跌至 5015 万元,占比也缩水到了4.92%。这种“墙内开花墙外香,墙内却慢慢没花”的局面,需要引起注意。

再看具体产品,割草机业务表现很亮眼,营收达到6.2 亿元,同比增长 19.15%,占据了61.09%的营收大头。不过,链锯业务就不行了,营收 1.44 亿元,同比下滑 29.68%,占比降到了14.19%。传统业务内部也在分化。

二、利润来源有点“虚”:全靠投资收益撑场面

这里有个特别值得警惕的数据点。根据中坚科技 2025 年财报,公司账面上核算的投资收益高达1.67 亿元,这个数字占了净利润的96.05%。也就是说,公司的利润大头其实不是靠卖产品挣的,而是靠投资赚的。

这笔钱从哪来?主要是全资子公司 TOPSUN USA INC. 间接持有 1X Holding AS 股权的公允价值变动。1X 是谁?它是全球首家实现商用的通用机器人厂家,2020 年就拿下了 ADT Security Services 的 140 台人形机器人订单。连OpenAI 从 2023 年开始都连续两轮参投 1X,实力确实不容小觑。

但是,公司也解释说了,业绩变化是因为具身智能业务加大投入,研发和管理费用都大幅增加。这种“靠投资美化报表,靠卖血维持运营”的潜在风险,投资者得心里有数。

三、战略转型:重金押注具身智能

在机器人产业高速发展的背景下,中坚科技明显不想只守着旧摊子,着力构建第二核心业务板块,聚焦先进智能机器人。原来的园林机械还在继续,但重点延伸到了智能割草机器人市场。

布局动作非常快:2023 年成立上海中坚高氪机器人有限公司,专攻新一代割草机器人。2024 年 5 月又设立控股子公司江苏坚米智能机器人有限公司,首款四足机器人“灵睿 P1"能跑园区管理、消防治安甚至电网巡检。

这种深度布局,在订单还没大规模放量的时候,是对经营现金流的大考验。数据不会说谎,自 2023 年以来,中坚科技每年的研发费用分别为0.31 亿元、0.73 亿元、1.22 亿元,持续高增。

由于具身智能对人才密度要求高,管理费用也从 2023 年的0.62 亿元,显著提升至 2025 年的 1.16 亿元,其中职工薪酬是上涨的大头。钱花出去了,但还没完全收回来。

四、现金流告急:融资渠道正在打开

最让人担心的莫过于现金流。中坚科技 2023 年至 2025 年的经营活动现金流净额分别为0.11 亿元、0.06 亿元、-0.49 亿元。这从正转负的轨迹,显示出明显的“失血”迹象。

面对研发烧钱、现金流吃紧的局面,公司也急了。为了扩大融资渠道,中坚科技去年 8 月公告拟发行 H 股。这意味着,公司急需外部资金输血,以支撑其在具身智能赛道的持续狂奔。

总的来说,中坚科技的故事从“割草机”变成了“机器人”,想象力空间打开了,但现实的财务压力也实实在在摆在面前。如何在盈利模式从“卖货”转向“投资 + 研发”的过程中找到平衡点,将是该公司未来几年最大的考题。