老牌药企的生存拷问:金陵药业下滑,常州四药寻买家

最近医药圈的风向确实有点微妙,尤其是那些曾经叱咤风云的老牌药企,日子似乎越来越难过。就在大家还在观望的时候,又有新消息传来,预示着行业洗牌正在加速。

金陵药业:业绩承压,试图“买买买”自救

先看金陵药业,这家公司的经营状况持续下滑,本来指望的新药上市申请也被拒绝了。这下怎么办?只能开始买药企来“自救”。这种通过并购来寻找新增长点的方式,在当前环境下显得尤为迫切,也透着一丝无奈。

常州四药:释放并购信号,寻找战略投资人

无独有偶,又一老牌药企常州四药制药有限公司也在寻找战略投资人,这基本上就是释放了潜在的并购信号。这说明不仅仅是金陵药业,整个老牌药企群体都在面临转型的压力,单打独斗的时代可能正在过去。

行业趋势:2025 年药企“改嫁”潮

把时间线拉到 2025 年,你会发现这已经不是个案了。亚宝药业太原制药、亚太药业、康惠制药纷纷计划“改嫁”。这说明什么?说明传统药企的生存空间正在被压缩,要么创新突围,要么找个靠山。

深度分析:为何老牌药企纷纷寻求“出路”?

这里面有几个核心原因,咱们得好好捋一捋:

1. 创新能力不足:新药研发难度大,审批严,老牌药企原有的产品线老化,跟不上节奏。

2. 市场竞争加剧:集采常态化,利润空间被压缩,光靠老本行很难维持高增长。

3. 资本运作需求:通过并购重组,可以快速获取新技术、新产品,实现弯道超车。

结语:转型阵痛不可避免

对于金陵药业、常州四药这些老牌企业来说,现在的阵痛是不可避免的。是选择被并购,还是咬牙坚持创新,这将决定它们未来的命运。对于投资者而言,这也是一个需要密切关注的信号,老牌药企的洗牌期可能才刚刚开始。

重磅动向:金陵药业正式发起收购意向

咱们先来聊聊最近医药圈的一个大动静。就在 4 月 13 日,作为意向方之一的金陵药业股份有限公司(咱们简称“金陵药业”),已经正式向常州四药递出了《投资意向函》。而且,这事儿已经有了回应,金陵药业这边已经收到了对方的回复函。这说明啥?说明双方已经搭上线了,收购事宜进入了实质性沟通阶段。

收购方案:现金全盘接手,锁定控股权

具体是怎么个操作法呢?根据披露的信息,这次收购的方案非常明确,主要有这么几个关键点:

1. 收购方式:金陵药业或者由其参与控制的主体,打算用现金方式来进行收购。

2. 收购标的:目标很明确,就是常州四药现股东手中持有的100% 股权。

3. 控股比例:一旦收购完成,金陵药业将通过直接或间接的方式,持有常州四药不低于 51% 的股权。

深度解读:资本布局背后的逻辑

这一步棋走得挺有意思。首先,现金收购显示了金陵药业的资金实力和对这次交易的诚意,不像股权置换那样复杂,推进速度可能会更快。其次,拿下不低于 51% 的股权,意味着金陵药业要将常州四药纳入合并报表范围,实现绝对控股。这不仅仅是财务投资,更是战略上的整合。对于金陵药业来说,这是扩大市场份额、优化产业布局的重要一步;而对于常州四药,背靠上市公司平台,未来的资源对接和发展空间也值得期待。

一、股权底牌:结构集中,外资参股

咱们先来看看常州四药的基本面。根据企查查的数据,这家公司的注册资本大概在4827.29 万元左右。股权结构这块儿挺集中,大股东常州第四制药厂手里握着75% 的股份,剩下的25%则由外资药企华生制药(亚洲)持有。这种结构意味着大股东拥有绝对话语权,同时也引入了外资背景。

二、资本运作:金陵药业的整合棋局

更有意思的是金陵药业的动向。他们在意向函里把话挑明了,等标的股权交割完,会通过增资等方式给常州四药输血。此外,还打算用现金把常州第四制药厂手里跟经营相关的土地、房产、设备等资产全收购过来。这步棋走得很明确,就是要理顺资产关系,给后续发展扫清障碍。

三、产品管线:老牌药企的喜与忧

常州四药可是个有三十年历史的老牌药企了,一直以来专注消化、呼吸、心血管、麻醉及专科药这些领域。业内人对他们的核心产品都不陌生,比如奥克®奥美拉唑、缬克®缬沙坦胶囊、兰苏®氨溴索这些。但说实话,时至今日,这些老牌产品的市场竞争力已逐渐走低,增长点得找新的。

不过,他们在妇科领域表现倒是相当强劲。药渡数据显示,2025 年前三季度:

1. 治疗产科分娩(早产)的独家品种烯丙雌醇片,卖了1.83 亿元;

2. 终止妊娠的卡前列素氨丁三醇注射液,销售额达1.67 亿元,占据58.32%市场份额。

这两块业务成了现在的顶梁柱。

四、集采影响:业绩表现冷热不均

最后还得说说集采的影响。查询药渡数据发现,常州四药集采产品的表现可以说是冷热不均。有一部分品种加速放量、销售走强,带来了增量;但也有品种市场萎缩,拖累了整体业绩。这种分化态势,也是接下来整合过程中需要重点应对的挑战。

常州四药为何急需“嫁入豪门”?

说实话,常州四药决定引入战略投资者,这步棋走得一点都不让人意外。为啥?看看现在的医药市场环境就知道了。

在集采常态化的大背景下,药企面临的压力可谓前所未有。常州四药决定引入战略投资者,寻找新的发展之路,说白了就是为了解决生存和发展的问题。毕竟,靠着老本行硬扛,日子是越来越难过。

“水深火热”的金陵药业能与常州四药产生“化学反应”吗?

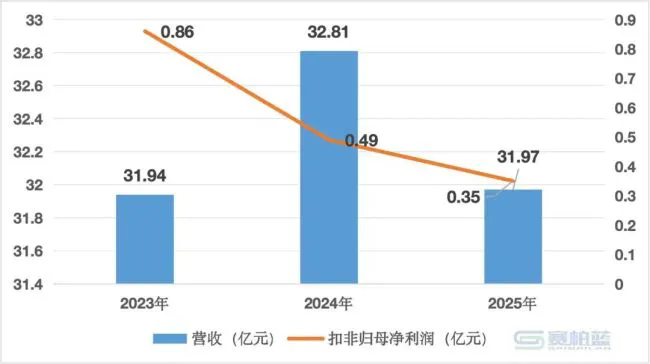

这次决心买下常州四药的金陵药业,自身的情况其实也挺微妙。咱们来看看它近三年的成绩单,营收徘徊在 30 亿元出头,增长乏力。

更让人担忧的是,扣非归母净利润逐年下滑,这说明主业赚钱的能力在减弱。尤其值得注意的是,2025 年第四季度开始出现亏损情况,扣非归母净利润为 -2163.92 万元。

“弱弱联合”能否打破僵局?

一个面临集采压力急需输血,一个自身业绩下滑甚至出现亏损。这样的组合,难免让人画个问号。

通常情况下,并购是为了优势互补,但如果双方都带着“伤口”上阵,能否产生预期的“化学反应”还真不好说。这不仅是资金的整合,更是业务、管理乃至企业文化的深度磨合。

对于金陵药业而言,这次收购究竟是救命稻草,还是包袱加重,时间会给出答案。但对于投资者来说,面对这样的“困境叠加”,保持一份谨慎显然是必要的。

老牌药企的业绩隐忧与转型阵痛

说起金陵药业这家老牌药企,最近的日子过得并不舒坦。本来想着把产品卖好,结果业绩拿出来一看,确实没能兑现预期的增长。咱们来看看它手里的牌,脉络宁注射液、琥珀酸亚铁片、香菇多糖注射液,这些都是大家耳熟能详的主要产品,但在市场上的表现却有些乏力。

然而,2025 年药品生产与销售板块营收仅仅微增 0.9%,这几乎等同于原地踏步。更让人头疼的是,原料药及医药中间体业务营收直接下滑了 13.27%。这不仅说明工业板块增长乏力,连占据营收半壁江山的医康养护服务业务也跟着承压。

新品受挫与资产剥离的双重策略

数据不会说谎,医疗服务营收下滑 5.22%,这个数字足以说明问题。主业增长受阻,偏偏在这个时候又遇到了研发上的 setbacks。4 月 16 日,金陵药业发布公告,3 类化药碳酸司维拉姆干混悬剂上市申请被拒。这对于急需新品支撑业绩的公司来说,无疑是一盆冷水,也让市场对其研发能力产生了疑问。

面对这样的困局,金陵药业的选择很明确,主要采取了两方面的行动:

第一,加速剥离不良资产。2025 年底,公司清算注销了处于亏损状态的全资子公司湖州邦健天峰药业。在此之前,金陵彩塑包装、金陵海洋等子公司也因为“经营业务萎缩”或“长期未实际经营”被注销。

第二,掏出真金白银寻找“得力伙伴”。这种“瘦身”策略,本质上是为了轻装上阵,把资源集中在核心业务上,避免被亏损单元拖后腿。

收购能否成为破局的关键?

这种“瘦身”策略,本质上是为了轻装上阵。但大家最关心的还是后续的动作。“瘦身”之后的金陵药业,若顺利接盘常州四药,两者能解决目前各自的“困局”吗? 这是一个值得深思的问题。

收购或许能带来新的增长点,补充产品管线,但整合的难度、文化的融合以及市场的反应,才是真正的考验。对于金陵药业而言,单纯的资产加减法并不能 guarantee 成功,核心竞争力的重塑才是关键。未来能否翻身,还得看整合后的实际成效。

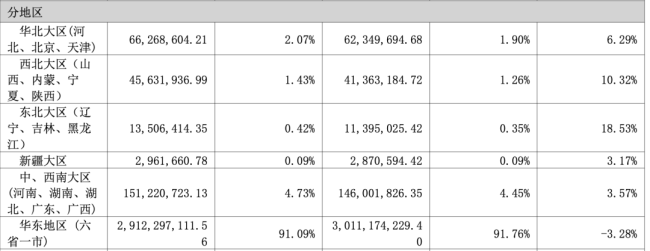

一、营收高度集中,华东基本盘亮起红灯

咱们先透过金陵药业 2025 年的年报数据,看到一个不容忽视的风险点。这家公司超过九成的营收都来源于华东地区,占比高达 91.09%,覆盖范围主要是六省一市。要知道,这么高的区域集中度,虽然意味着在当地深耕多年,但也埋下了隐患。

更关键的是,在全国其他区域营收可能还在增长的时候,华东地区反而是国内唯一出现营收下滑的区域。这说明什么?说明它的“大本营”正在受到冲击,要么是市场竞争加剧,要么是政策环境变化。所以,稳住华东这块基本盘,成了金陵药业当下最紧迫的任务。

二、收购常州四药,意在强化区域协同

在这个背景下,金陵药业打算把同属江苏、地处华东腹地的常州四药收入囊中,这笔买卖的逻辑就非常清晰了。说白了,这就是一次典型的“防御性扩张”。

通过拿下常州四药,金陵药业并不是为了盲目扩大版图,而是有着更深层的战略考量:

- 地理协同:两家企业都在江苏,都在华东腹地,管理半径短,整合成本低。

- 稳定基本盘:在华东营收下滑的趋势下,通过并购增加当地的市场份额,强化区域控制力,防止基本盘进一步流失。

- 资源互补:利用常州四药在当地已有的市场根基,迅速填补金陵药业在某些细分领域的空白。

三、产品与渠道的双重叠加效应

除了地域上的契合,咱们再看看产品层面。这次并购真正的价值,其实藏在产品线的互补和患者人群的 overlap 上。

金陵药业手里有王牌,比如脉络宁系列主打心脑血管领域,还有琥珀酸亚铁片用于治疗贫血。而常州四药的布局恰恰也在心血管及妇科领域。这意味着什么呢?

- 人群高度交集:心脑血管患者往往也是贫血或妇科问题的高发人群, target 客户群存在明显重叠。

- 渠道共享可期:既然卖给的是同一类医院、同一类医生,甚至同一类患者,那么销售团队完全可以实现渠道共享,一套人马推两款药,营销效率直接翻倍。

总的来说,这次收购不仅仅是财务上的并表,更是金陵药业在关键治疗领域的一次深度整合。通过产品线的互补和销售渠道的复用,有望在华东这个核心战场上,重新建立起竞争壁垒,扭转营收下滑的局面。

金陵药业战略新局:研发管线与医疗服务的双向赋能

咱们今天要深入聊聊金陵药业近期布局背后的逻辑。从披露的 2025 年年报信息来看,这家公司不仅仅是在做药,更是在下一盘关于市场协同的大棋,每一步都指向了更深层次的产业整合。

研发管线:切入呼吸与妇科市场的利器

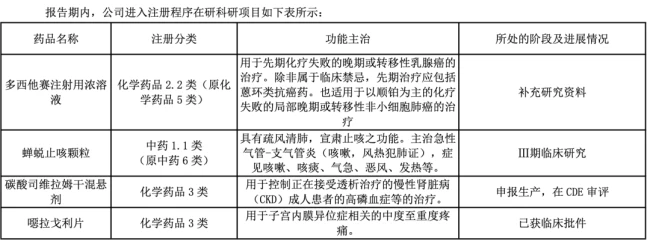

首先得看看手里握着的王牌。金陵药业目前在研 pipeline 中有两款值得关注的重磅产品:

第一,1.1 类中药蝉蜕止咳颗粒。作为创新中药,它直指呼吸系统疾病,含金量不言而喻。

第二,3 类化药噁拉戈利片。这是针对妇科领域的重要品种,市场潜力巨大。

这两款药一旦成功上市,意义非凡。它们能借力常州四药现有的渠道资源,加速切入呼吸与妇科市场。这可不是简单的卖药,而是通过产品互补,快速占领细分赛道,实现弯道超车。

服务体系:反哺心血管与精神类用药

除了研发硬实力,金陵药业手里还有一张柔性王牌,那就是构建已久的“医康养护”服务体系。依托宿迁、梅山、仪征、安庆等地的医院及福利中心,这张网已经铺得相当大了。

这个体系可不是摆设,它能产生真实的协同效应:服务体系能反哺常州四药,进一步拓宽心血管及精神类用药市场。想象一下,通过自家的医院和养护中心,直接对接患者需求,这种闭环模式能极大降低市场推广成本,提高用药粘性,形成独特的竞争壁垒。

未来展望:意向函只是前奏,协同才是硬仗

当然了,眼下金陵药业发出的那一纸《投资意向函》,说白了只是个前奏,标志着双方意向的初步达成。真正的考验还在后面。

后面的协议签署及战略协同才是真正的硬仗。能否把研发优势、渠道优势和服务网络真正打通,形成 1+1>2 的效果,这才是投资者最需要关注的核心逻辑。毕竟,蓝图画得再好,落地执行才是见真章的时候,市场也在等待最终的答卷。