猪周期大悖论:现货血亏 vs 股价狂飙,谁是真信号?

咱们先来聊聊最近养猪圈的一个怪现象,可以说是冰火两重天。一边是养猪人在现场哭爹喊娘,另一边是资本市场里的资金兴奋得不得了。这到底是怎么回事?是市场疯了,还是咱们漏看了什么关键信号?今天咱们就深度拆解一下这个典型的“猪周期悖论”。

十年最低,养猪人都在亏钱

先看最扎心的现货数据。4 月 15 日,全国外三元生猪均价直接跌到了8.77 元/公斤。这是个什么概念?这不仅击穿了 2018 年的前期低点,更是创下了2015 年以来近 10 年的历史最低价。对于养猪户来说,这意味着什么?意味着陷入了“仔猪 + 育肥”双亏的泥潭。

具体来说,现在的行情是这样子的:

头均亏损超过 300 元,养得越多亏得越狠;

亏损周期已经拉长到 18 个月,很多人的现金流都快撑不住了;

产能去化迟滞,需求端也疲软,供需两端都没給好脸色。

说白了,现货市场就是一片寒冬,养猪行业正处于最煎熬的时刻。

资本市场却像打了鸡血

有意思的地方来了。按理说,行业亏成这样,股价应该跟着跌吧?恰恰相反。资本市场仿佛看到了金矿,直接开启了狂欢模式。4 月以来,猪板块个股平均涨幅接近7%,这可是实打实地跑赢了大盘。

咱们看看那些带头大哥的表现:

天邦食品、龙大美食、华统股份、牧原股份等部分个股,涨幅甚至超过了10%;

期货市场也释放了看涨信号,资金正在提前押注周期反转。

这就形成了一个巨大的反差:一边是血亏的现货,另一边却是高涨的股价。这种背离,往往蕴含着巨大的机会,但也藏着深深的陷阱。

背后的逻辑:预期博弈还是盲目炒作?

为什么资金敢在这个时候逆势抄底?说白了,资本市场炒的不是当下,而是未来。目前的看涨逻辑主要建立在三重催化之上,咱们得逐个剖析:

首先是大宗商品牛市轮动。在全球通胀预期下,农产品价格整体有上涨趋势,猪肉作为核心 CPI 构成,资金提前布局是为了抗通胀。

其次是口蹄疫等黑天鹅事件。疫病的不确定性可能导致供给端突然收缩,这种潜在的风险溢价被计入了股价。

最后是政策收储预期。当猪粮比价过度下跌时,政府通常会启动收储来托底,这给了市场一个政策底的信号。

是 V 反还是狼来了?

那么,猪肉股的异动究竟能否撑起真正的"V 形反转”?还是说,这又是一场“狼来了”的幻觉?这就需要保持清醒了。

虽然资金在押注反转,但产能去化的速度依然是核心变量。如果产能没有实质性的大幅度退出,供给过剩的局面就很难根本扭转。目前的上涨,更多是基于预期差的修复,而非基本面彻底好转。

对于投资者和行业从业者来说,现在的策略应该是:关注产能去化的实际数据,警惕情绪退潮后的回调风险。毕竟,在周期面前,过早的乐观往往比悲观更危险。这场博弈,才刚刚进入深水区。

三重催化共振,资金为何敢于逆势抢跑?

虽说养猪行业目前还深陷亏损的泥潭里挣扎,但聪明的资本市场已经闻着味儿,开始为下一轮猪周期提前定价了。这种逆势布局的底气到底从哪来?简单来说,是源自三重正在共振的催化剂。

第一重逻辑:大宗商品牛市的最后一环

咱们复盘过去 20 多年的大宗商品牛市轮动,会发现一条非常清晰的路径。自 2024 年 9 月美联储降息以来,黄金、铜、原油已经相继走强。站在 2026 年的时间节点看,大宗商品市场正处于牛市扩散的初期,贵金属和工业金属的行情已经充分演绎,那么作为链条末端的农产品,涨价预期自然开始升温。具体的轮动路径如下:

- 第一阶段:贵金属先行

- 第二阶段:工业金属跟进

- 第三阶段:原油化工走强

- 第四阶段:农产品涨价接力

成本传导:原油涨价推高养殖成本

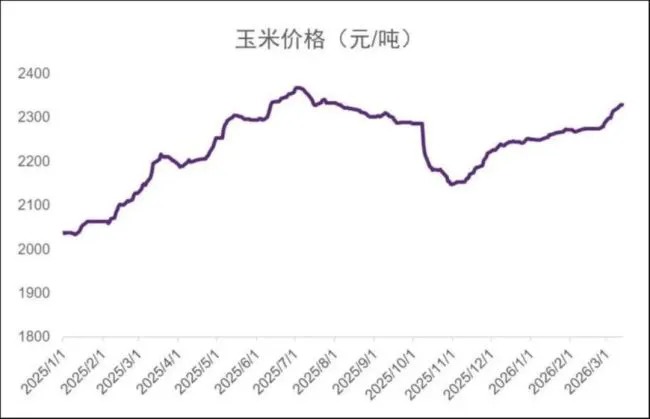

这一预期并非空穴来风,背后的价格传导逻辑非常硬。原油涨价会直接推高化肥、饲料以及运输成本。数据显示,今年 4 月第二周,全国玉米平均价格已经达到 2.50 元/公斤,同比上涨了 5.5%。大家都知道,饲料成本占了生猪养殖成本的六成,而玉米、豆粕价格目前已在边际收紧。

机构展望:供给边际收窄带动价格微涨

华鑫证券的研报也印证了这一观点。虽然 2026 年玉米和豆粕整体上看还是供大于求,但供给边际正在收窄。再加上战争因素导致的运费及化肥成本提升,预计全年豆粕和玉米价格会出现微涨,进而带动饲料价格上涨。这也就是资金敢于提前抢跑的核心逻辑之一。

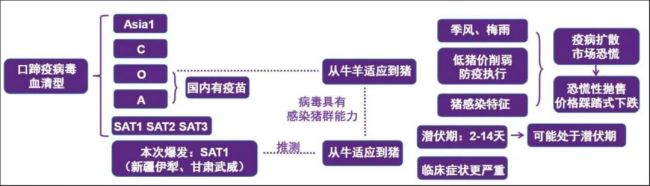

一、防疫黑天鹅突袭:南非 1 型口蹄疫首现国内

最近动保圈子里出了件大事,堪称防疫领域的“黑天鹅”。日前,新疆伊宁县和甘肃古浪县等地确认发生了口蹄疫疫情,官方已经明确确认,这次爆发的病毒类型是南非 1 型(SAT1)。大家要明白,这可是该病毒首次在中国境内暴发,性质完全不一样,市场对供给端的担忧瞬间就被点燃了。

二、现有疫苗“失效”,仔猪死亡率超 50%

据头部动保企业的负责人透露,目前咱们国内广泛使用的口蹄疫疫苗,主要针对的是O 型、A 型等传统血清型,面对这个新来的南非 1 型,根本无法有效免疫。这带来的后果非常严重,主要体现在以下几个方面:

• 仔猪感染后极易引发心肌炎,往往直接猝死,死亡率超过 50%。

• 病毒传播路径已经从牛、羊向猪扩散,这意味着防疫成本将进一步增加。

• 现有的防疫屏障出现缺口,养殖户面临的未知风险显著提升。

三、市场联想非洲猪瘟,供给收缩预期升温

这时候,很多投资者自然会联想到 2019 年那一轮猪周期。当时正是非洲猪瘟冲击导致能繁母猪断崖式下跌,猪价短期飙升超 200%,走出了典型的"V 形反转”。虽然这次口蹄疫尚处早期、影响范围有限,但它的冲击逻辑很像,足以改变市场预期:

• 对现有防疫体系构成冲击,倒逼升级。

• 抑制养殖户的补栏意愿,大家不敢随便养猪了。

• 潜在的区域性产能损失,实际供给可能减少。

这些因素加在一起,已足以点燃市场对“供给收缩”的想象,大家需要密切关注后续产能变化,这可能是新一轮周期波动的起点。

猪周期变局:巨头博弈与消费革命的双重奏

现在的养猪行业,说白了就是一场典型的“囚徒困境”。头部大企业仗着规模大、能借钱、还会用期货保险这些金融工具护身,哪怕亏损也能硬扛。他们构筑了一道“低价护城河”,心里算盘打得很精:一旦我主动减产,市场份额就被对手抢了;只要还能融到资、能对冲风险,我就宁愿以量补价,熬到竞争对手先出局。

在这场博弈里,行业集中度加速提升。2025 年 top20 猪企市占率达 36%,同比提升 5 个百分点;top10 市占率已达 30%。巨头们在抢地盘,中小散户因为现金流断裂被迫退出。但问题在于,巨头的“死扛”也显著拉长了产能出清的周期。不过,风向正在发生变化。

一、供给端:产能去化进入实质阶段

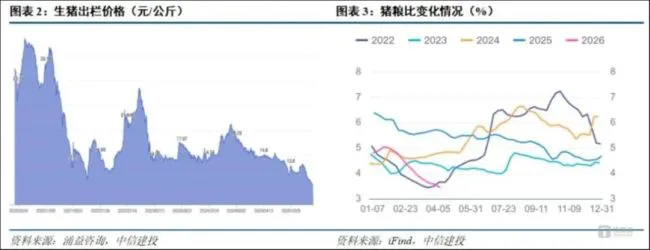

第三方数据显示,2026 年 3 月卓创资讯能繁母猪样本存栏环比下降 0.98%,涌益资讯能繁母猪样本存栏环比下降 0.07%,比起 2025 年四季度,去化速度明显加快。驱动这一变化的核心原因,是猪价持续下跌带来了长达 18 个月的深度亏损。

更值得警惕的是,本轮亏损已蔓延至仔猪环节,当前仔猪头均亏损近 100 元,形成“仔猪 + 育肥”双亏格局,这是近几年罕见的局面,养殖端的现金流压力正在持续加剧。资本市场往往比基本面反应更快,中信建投认为,“产能去化阶段是生猪板块相对收益更好的区间”,去化的深度决定了后续反弹的力度。

虽然当前猪价已经低于养殖企业的现金流成本,但预计还得磨底一段时间。后续板块会出现分化,效率高、成本低的企业将赢得竞争优势。华鑫证券也指出,产能出清自 2026 年 3 月进入实质阶段,尽管全年猪价承压,但周期底部配置机会已经显现。当然,也有专家保持谨慎,中国农业科学院研究员朱增勇提醒,能繁母猪产能调整传导到生产端需要 10 个月,行业真正拐点仍需等待关键指标的实质性信号。

二、需求端:猪肉刚需地位松动

如果说供给端是“囚徒困境”,那么需求端则是一场更深刻的结构性革命。随着大家生活水平提高和健康理念普及,中国家里的肉袋子更丰富了,猪肉消费占比逐渐下降。据国家统计局数据,2025 年我国居民家庭人均消费猪肉 26.6 公斤,同比下降 5.4%,已连续两年下降。

加上禽肉及牛羊肉替代效应增强,猪肉不再是餐桌上的“唯一选择”。餐饮渠道也在拖累需求,团餐、宴席恢复不及预期,再加上“菜比肉贵”的反常现象,进一步抑制了猪肉采购。春节后本就处于消费淡季,终端走货持续清淡。

三、信任危机:猪肉不香了?

更关键的是,极致的成本控制,正在动摇消费者对猪肉本身的信任。有销售从业人士透露,为压缩成本,行业普遍采用150–180 天出栏的快大型洋品种猪,远低于传统风味猪种 10–12 个月的养殖周期。结果是肌内脂肪减少、风味物质积累不足,“猪肉不香了”成为普遍感受。

与此同时,高密度养殖、抗生素促生长、全价配合饲料等工业化模式,催生了对“科技肉”的安全疑虑。越来越多家庭宁愿多花 2–3 倍价格,购买黑猪、土猪或有机认证猪肉,只为“吃得安心”。普通白条肉则被贴上“将就”标签,陷入低价却难销的怪圈。

四、行业转型:从规模扩张走向质量竞争

这种消费心理的变化,不仅压制了猪价反弹空间,也在倒逼行业转型。多家上市猪企积极布局,以提升猪肉品质与营养价值。例如,牧原股份实施“天网工程”,推进猪病净化;正大集团旗下产品获得无抗产品认证;温氏股份历经 8 年选育完成 6 个世代大黑猪项目,提升产品溢价能力。

但转型能改变大局吗?短期内很难,因为黑猪、无抗猪肉体量太小,无法对冲白猪的巨量供给。然而长期看,消费升级与健康意识的双重驱动,意味着低价策略已触天花板。当消费升级遇上供给固化,当风味与健康成为刚需,单纯价格战已无济于事。

朱增勇直言:“消费刺激是短期治标,供给侧结构性改革才是治本。供给端减量、提质、增值才是出路。”于投资者和从业者而言,需要接受一个新现实:未来的猪周期,将是一个“需求弱化、供给集中、波动收敛”的新范式。这不仅是周期的轮回,更是行业从规模扩张走向质量竞争的分水岭。