莎普爱思业绩“变脸”:亏损翻倍背后的战略困局

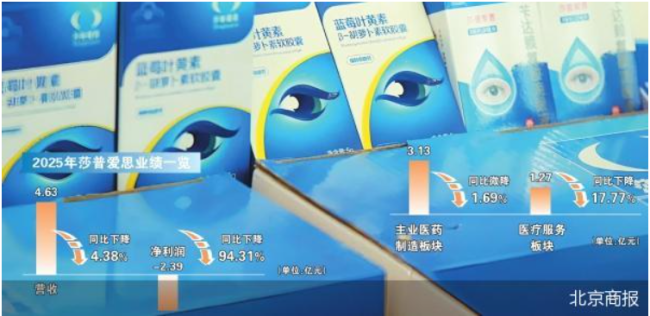

咱们来看看莎普爱思最新的这份成绩单,可以说是相当刺眼。继之前出现亏损之后,这家老牌药企的业绩非但没有好转,反而进一步恶化。4 月 14 日发布的年报显示,去年营收仅为 4.63 亿元,同比下滑了 4.38%;更让人揪心的是,净亏损达到了 2.39 亿元,亏损额几乎翻了一倍。这已经是该公司连续第三年净利润大幅下滑,形势相当严峻。

“药 + 医”双轮驱动,为何同时哑火?

业绩失速的背后,其实是莎普爱思寄予厚望的战略布局出了问题。公司原本打算靠“医药制造”和“医疗服务”双轮驱动来拉动增长,结果现在两个轮子都转不动了。

1. 医药制造板块表现平平,营收出现了微降,没能起到稳定器的作用。

2. 被寄予厚望的医疗服务板块更是惨淡,营收暴跌 17.77%,连毛利率也同步下滑,完全没达到预期效果。

商誉减值吞噬利润,收购后遗症爆发

除了主营业务不振,前期的激进收购也开始反噬利润。因为诊疗服务板块的业务增长没达标,莎普爱思不得不面对现实,对前几年高溢价收购的泰州妇女儿童医院、青岛视康眼科医院计提了商誉减值准备。这笔减值准备高达约 1.99 亿元,直接吞噬了大部分利润,让财报显得更加难看。这说明公司在外部扩张上的整合能力还有待加强,盲目收购带来的风险正在集中释放。

核心产品老化,一致性评价成悬顶之剑

最关键的隐患还在于基本盘。莎普爱思赖以成名的核心产品——苄达赖氨酸滴眼液,现在的销售规模正在持续萎缩。更麻烦的是,这款产品至今仍未完成一致性评价。在集采常态化和市场竞争加剧的今天,核心大单品如果不能尽快通过评价、巩固市场地位,未来的生存空间将被进一步压缩。可以说,产品力不足加上战略执行偏差,才是莎普爱思深陷泥潭的根本原因。

莎普爱思业绩深蹲:净利润三连降,转型迷途与核心产品危机

最近,莎普爱思的一份年报引发了市场广泛关注。简单来说,这家曾经家喻户晓的药企,业绩正在经历一场“寒冬”。最新数据显示,公司去年营收 4.63 亿元,同比下降 4.38%;更棘手的是,归属于上市公司股东的净亏损达到了 2.39 亿元。对比前一年同期 1.23 亿元的亏损,亏损幅度进一步恶化。这已经是莎普爱思连续第三年陷入净利润大幅下滑的困境,盈利状况可谓持续亮起红灯。

业绩走势:从盈利到巨亏的“滑铁卢”

回顾过去三年的业绩走势,莎普爱思的经历堪称过山车。2023 年时,公司尚能维持盈利,净利润为 2540.76 万元,但当时同比降幅已接近 45%,主要原因是品牌推广和销售团队投入过大,侵蚀了利润空间。到了 2024 年,情况急转直下,营收大幅下降近 25%,净利润直接由盈转亏,亏损额达 1.23 亿元,同比降幅高达 585.85%。而到了最新报告期,颓势并未扭转,亏损额反而翻倍。

从业务板块来看,问题出在“两条腿走路”都没走好:

1. 医药制造板块:作为传统主业,去年营收 3.13 亿元,同比微降 1.69%,表现相对平稳,但增长乏力。

2. 医疗服务板块:原本被寄予厚望的增量业务,却成了最大的拖累。全年营收仅 1.27 亿元,同比下降 17.77%,毛利率更是减少了 8.41 个百分点。营收与毛利率双降,直接拉低了整体业绩表现。

商誉减值:高溢价收购带来的“反噬”

除了主营业务失速,大额商誉减值成为去年巨亏的核心推手。年报显示,报告期内莎普爱思对泰州妇女儿童医院、青岛视康眼科医院计提了大额商誉减值,商誉账面价值从 3.32 亿元骤降至 1.4 亿元,减值约 1.99 亿元,这几乎直接吞噬了大部分利润。

这次计提减值,源于此前两次高溢价收购。为了推进“药 + 医”双轮驱动战略,公司先后高溢价收购了泰州妇女儿童医院和青岛视康眼科医院。当时两家医院都作出了明确的业绩承诺,但现实却很骨感:

1. 承诺未兑现:两家医院在承诺期内均未完全达成目标,完成率分别在 93.84% 和 96.53% 左右。

2. 承诺期后变脸:承诺期结束后,业绩迅速下滑。去年两家医院分别亏损 2298.68 万元和 282.69 万元。

北京中医药大学卫生健康法学教授邓勇指出,并购接连爆雷,暴露出莎普爱思并购战略与整合能力的严重缺失。收购多指向关联资产,存在利益输送嫌疑,且公司缺乏医疗服务运营经验,仅简单并表,未实现真正的药医协同,反而加剧了现金流压力和财务风险。

核心产品:一致性评价悬而未决的“定时炸弹”

急于向“药 + 医”转型的背后,其实是莎普爱思主营业务增长乏力的现实。大众对莎普爱思的认知,主要来自那款曾经红遍大江南北的滴眼液。2016 年,仅这款 Products 就带来了超 7 亿元的营收。然而,自 2017 年遭遇舆论质疑及药监局要求启动临床有效性试验以来,这款核心产品的命运便悬而未决。

截至去年底,距国家药监局要求启动一致性评价工作已超八年,但该核心产品的一致性评价仍未完成。去年,滴眼液产品营收仅 1.87 亿元,不足巅峰时期的四分之一,毛利率也从 94.59% 下滑至 74.38%。

医药行业分析师朱明军认为,滴眼液业务的持续萎缩对莎普爱思造成双重冲击:

1. 存量业务承压:产品自身业绩下滑与市场整体萎缩形成双向挤压。

2. 合规风险高企:要求三年内完成的一致性评价已超八年仍未落地,若最终无法完成,该产品将面临停产,而它至今仍是公司的核心收入来源。

总体来看,莎普爱思正处在内忧外患的关键节点。传统滴眼液业务面临政策与市场的双重压力,而试图开辟的“药 + 医”新增长曲线,又因高溢价收购的业绩拖累和商誉减值陷入困境。如何走出业绩泥潭,完成核心产品的合规化改造,将是管理层必须面对的严峻考题。