市场表现与行业地位的“反差萌”

咱们先聊聊股市表现,虽然海天味业在资本市场上的股价波动让人觉得差点儿意思,但这并不妨碍它在调味品行业里继续坐稳“头把交椅”。被誉为“酱油茅”的佛山市海天调味食品股份有限公司(下称“海天味业”),在业内依旧是那个“独一份”的存在。这说明了一个核心逻辑:资本市场的短期情绪,并没有动摇其扎实的基本面。

核心财务数据深度拆解

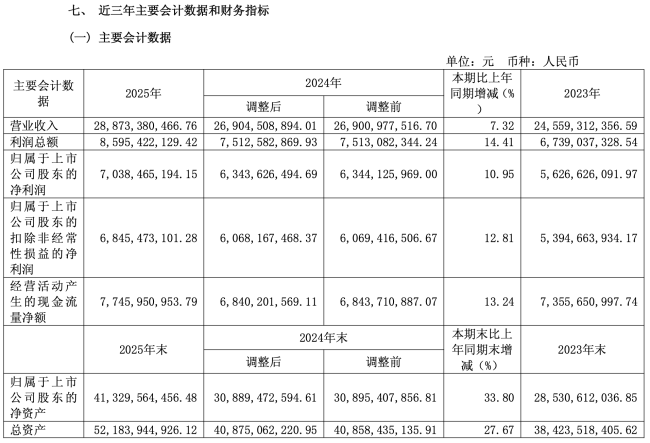

根据海天味业最新披露的财报显示,其在 2025 年的经营成绩单相当亮眼,咱们把几个关键数据拎出来看看:

1. 营收规模稳步扩张:全年实现营业收入288.73 亿元,同比增长7.32%,显示出市场需求依然稳固。

2. 主业增长更具韧性:其中调味品主营业务收入达到273.99 亿元,同比增长9.04%,这说明核心业务的造血能力在增强。

3. 盈利能力持续优化:归母净利润为70.38 亿元,同比增长10.95%;扣非归母净利润为68.45 亿元,同比增长12.81%。

三大指标共创历史新高

透过这些数据,咱们能看到一个清晰的趋势:海天味业不仅守住了基本盘,还在利润端实现了更快的增长。营收、归母净利润、扣非归母净利润这三大核心经营指标,均创下了新的历史记录。 这对于一家体量已经巨大的行业龙头来说,实属不易。说白了,不管外界风声如何,海天味业用实实在在的业绩证明了自己在调味品赛道的统治力依旧稳固。

海天味业新激励计划:87.55 亿利润目标背后的野心

最近,海天味业又搞了个大动作,宣布了 A 股新一轮的股权激励计划。这可不是随便画饼,而是实打实的业绩对赌。计划明确设定了考核指标:以 2025 年归母净利润为基数,2027 年归母净利润年复合增长率应不低于 11.5%。这里有个细节要注意,计算得剔除并购重组那些资本运作的影响,纯看主业本事。

咱们来算笔账,据此估算,海天味业 2027 年的归母净利润目标将不少于 87.55 亿元。进一步拆分来看,压力其实挺具体:在今明两年,海天味业每年要比今年多赚至少 8.5 个亿。问题来了,那海天味业能如愿吗?

从目标本身说起:谁给的勇气?

面对日趋激烈的行业竞争,海天味业敢把净利润增长目标定在两位数以上,究竟是谁给的勇气呢?坦率地说,海天味业在调味品行业基本上没有遇到过足够“能打”的竞争对手。这就是底气所在。

回顾高光时刻,在 2022 年之前,海天味业的业绩一路狂飙到了 200 亿以上,其股票市值一度飙升至 7115 亿元。那是真正的巅峰期,市场占比和品牌影响力都处于绝对优势地位。

低谷与反弹:蹲下是为了跳得更高

当然,成长的路也不是一帆风顺。后来海天味业遭遇舆论危机,正式揭开了整个大食品行业配料表“革新”的序幕。受此影响,业绩出现了明显波动:

1. 2022 年首次出现净利润下滑;

2. 2023 年上半年首次出现营收净利“双降”。

这两年的“低谷”期,也直接成为拖累海天味业复合增长率的关键。根据其过往财报显示,过去 5 年,海天味业净利润复合增长率(CAGR)只有 1.34%。数据看着确实不太好看。

但或许在海天味业看来,“蹲下才能跳的更高。”触底反弹之后,海天味业实现“两连跳”,直接拉动过去 3 年净利润复合增长率(CAGR)提升到了 11.84%。

未来展望:维持高速增长态势

换而言之,在未来两年,海天味业将保持去三年的净利润复合增长率水平发展。这次的激励计划,其实就是把过去复苏期的增长势头,固化成为未来的考核标准。

能不能成,还得看市场买不买账,以及海天自身的渠道和产品创新能不能跟上这 11.5% 的硬指标。

海天味业深度解析:利润回暖背后的挑战与新机遇

纵观海天味业近期的财务表现,虽然数据层面呈现出回暖态势,但当下的市场竞争环境与前几年早已不可同日而语。若将时间轴拉长审视,海天味业的整体毛利率经历了一轮明显的波动:从 2018 年的 46.47% 高点,连续五年下滑至 2023 年的 34.74%,随后才迎来两连增,回升至 2025 年的 40.22%。净利率走势亦颇为相似,2020 年曾触及 28.12% 的高点,后降至 2023 年的 22.97% 低谷,再反弹至 2025 年的 24.4%。

据 2025 年财报显示,公司食品制造业营业收入达 273.99 亿,同比增长 9.04%。毛利率之所以能同比增长 3.15 个百分点,主要得益于材料采购成本下降、科技驱动成本精益控制及供应链全链协同的综合影响。然而,长远来看,海天味业能否稳住净利润增速,核心还是要看原材料价格的“脸色”。

成本端压力犹存,原材料价格波动成关键变量

就国际形势而言,包材成本普遍看涨。数据显示,截至 2026 年 4 月 10 日,PET 瓶片价格同比增幅高达 49.15%,瓦楞纸同比增长 10.86%。更为关键的是调味品行业核心原材料——大豆。自 2025 年 10 月以来,国产大豆期现货价格打破传统季节性下行规律,呈现趋势性上涨。虽然后期有所回落,但截至 2026 年 4 月初,价格较 2025 年 10 月仍有近 16% 的涨幅。

大豆价格走势的不确定性,直接决定了海天味业未来的毛利率走势。这对于公司的成本控制能力提出了严峻考验。

核心品类增速放缓,能否“以量取胜”?

虽然毛利率决定净利润水平,但足够的销量也能支撑利润额度。回到经营层面,2025 年海天味业三大核心基调业务表现如下:

酱油实现营业收入 149.34 亿元,同比增速 8.55%。

蚝油实现营业收入 48.68 亿元,同比增速 5.48%。

调味酱实现营业收入 29.17 亿元,同比增速 9.29%。

尽管这些成绩是在 2023 年“谷底”基础上的两连增,但增速均只有个位数,且呈现逐步放缓之势。这意味着海天味业的“高增长”时代基本结束。若三大业务板块维持近两年的增速,大概率无法实现既定目标。

值得注意的是,公司经典单品如金标生抽、草菇老抽已畅销 60 余年,味极鲜酱油、海天上等蚝油连续 10 余年销售额超 10 亿元。截至 2025 年,公司拥有 7 个十亿级以上产品系列。同时,以有机和薄盐为代表的营养健康系列产品同比增速达 48.3%,显示出健康化趋势下的新增长点。

品类边界拓展,寻找第二增长曲线

为突破核心品类增长瓶颈,海天味业一直在拓展品类边界,推广食醋、料酒和复调等产品,旨在提供全场景“一站式”的厨房调味解决方案。

在食醋板块,公司坚持“传统醋 + 特色醋”布局,开发了地域特色米醋及特色果醋产品,形成丰富多元的体系。在料酒品类,涵盖基础、有机、老字号和年份系列等多个产品线,成为细分市场有力的竞争者。此外,公司正从基础调味品供应商转型升级为菜品解决方案综合服务商,针对连锁餐饮等用户提供共创客制产品。

2025 年,其他品类实现营收 46.80 亿,同比增速达到 14.55%。虽然该板块依旧是增长最快的业务,但增速却是 2022 年以来的新低,多元化之路仍需深耕。

渠道红利见顶,线上与定制化成突破口

海天味业之所以能长期领跑,强大的渠道网络功不可没。2025 年,公司拥有超过 6000 家经销商,覆盖约 300 万个终端网点,地级城市覆盖率约达 100%。然而,过去三年经销商数量相对趋稳,甚至在 2020 年至 2022 期间曾超 7000 家却未带来显著业绩助益。这说明通路渠道的红利海天味业已基本吃尽。

不过,线上渠道仍有增量空间。2025 年,线上渠道实现收入 16.39 亿元,对应增速高达 31.87%。通过推出线上定制化产品,海天味业证明了其玩转线上渠道的能力。若线上线下进一步协同,国内渠道方面仍有增长空间。

此外,餐饮渠道的定制化业务成为重要发展方向。公司凭借数智化柔性生产能力,最高可在同一产线生产超 20 种规格、超 130 个 SKU 的不同产品,定制化服务反馈和投产速度领先行业。

全球化布局加速,海外市场成新引擎

2025 年财报最大的变化之一是增加了国际市场信息披露。虽然未披露具体海外收入数据,但公司产品已销往全球超 80 个国家和地区。掘金国际市场,海天味业着重推进了三点策略:

综合生产基地佛山市海天"BRCGS 食品安全全球标准”评级从 B 级提升至 A 级。

公司在香港联交所成功上市,打开了链接全球舞台的大门。

海外生产基地同步落地,为搭建全球供应链和嫁接国内竞争优势提供了载体。

结合市场策略来看,2027 年 87.55 亿元的净利润目标并不算高。随着全球化实践的深入及内部结构的优化,届时调味品行业又有一批“富豪”在海天味业诞生。但在此之前,如何应对成本波动、激活存量渠道、以及在新品类上取得实质性突破,仍是海天味业必须面对的考题。