CXO 行业回暖:看似熟悉的“旱涝保收”,实则逻辑已变

大家可能都感觉到了,CXO 这个板块,好像又回到了那个让人安心的“旱涝保收”位置。看看 Wind 的数据就知道,过去一年里,A 股 30 家 CXO 公司的股价几乎是普涨的局面,超过半数企业的涨幅甚至超过了 50%。这不仅仅是那些“卖猴”、“卖鼠”的企业跟着价格周期波动吃到了红利,更关键的是,五家营收头部的 CXO 大佬们,集体打赢了一场漂亮的翻身仗,业绩和股价双双回暖。

龙头领跑:药明康德重返巅峰的迹象

尤其是药明康德,这份成绩单确实亮眼。营收可以做到 454.6 亿元,净利润达到 191.5 亿元,双双创下历史新高。在这样的业绩支撑下,其 A 股涨幅狂飙,总市值重新站上了 3000 亿元大关,隐隐透出要重返 5000 亿巅峰的迹象。这说明头部企业的韧性远超预期,市场信心正在快速修复。

深层逻辑:复苏背后的“拐点”信号

不过,咱们不能只看水涨船高的表象。在这轮复苏之下,底层的逻辑已然发生了改变。结合各家不断丰厚的在手订单与持续改善的盈利质量来看,中国 CXO 行业正站在一个关键的“拐点”上。这不再是简单的周期反弹,而是具备更深层次的增长动力。

未来风向:五大龙头的新增长主线

未来,行业的风向标或许不再只由药明康德一家公司定义。在五大龙头身上,我们可以清晰地看到演化出了截然不同的新增长主线,主要集中在以下几个核心能力上:

1. 一体化平台能力与全球化交付水平。这依然是基本功,但要求更高了,是客户粘性的关键。

2. 前沿技术布局。比如多肽、ADC 等热门领域的技术储备,决定了未来的爆发力。

3. 全球多中心临床研究能力。这是连接药物研发与市场的关键环节,考验的是全球资源调配。

4. AI 驱动能力。技术创新正在成为提效降本的核心引擎,是差异化竞争的重点。

结语:最难的时候似乎已经过去

至暗时刻未必已经被彻底遗忘,行业的挑战依然存在。但至少从目前的数据和趋势来看,最难的时候,似乎已经过去。对于投资者和从业者而言,关注这些新主线,或许比单纯盯着股价波动更有意义。

集体打赢翻身仗:2025 年 CXO 行业触底回升信号解析

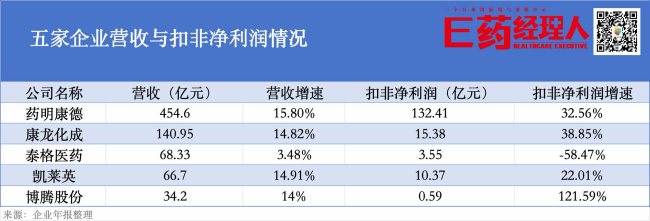

到了 2025 年,药明康德、凯莱英、康龙化成、博腾股份、泰格医药这五家头部企业交出的成绩单,已经清楚释放出行业触底回升的信号。更重要的是,这种回暖并非一次简单的“触底反弹”,而是经营质量、订单结构和价格体系的同步改善。

信号一:营收、利润、现金流重新回归增长,行业最艰难的阶段已经过去

如果说新增订单量是考验 CXO 企业的先行指标,那么财务数据就是最显著的试金石。业绩层面的领跑者依然是“一哥”药明康德,2025 年实现营收 454.6 亿元,同比增长 15.8%,归母净利润更是大增 102%。

紧随其后的凯莱英、康龙化成、博腾股份均实现了双位数的营收增长,分别为 14.9%、14.8% 和 13.5%。即便是恢复节奏相对慢一些的泰格医药,虽利润端仍受前期低价订单消化影响,但 2025 年净新增订单高达 101.6 亿元,同比增长 20.7%,新签订单平均单价企稳,四季度国内创新药临床执行工作量已开始恢复,为后续修复埋下伏笔。

信号二:前端需求向后端加速传导,订单粘性与兑现能力持续增强

过去两年,市场对 CXO 最担心的焦点,便是订单量增长的可持续。到了 2025 年,最大的回暖不仅体现在数量,更在质量,项目正呈现出从“早期发现”向“临床后期及商业化”递进。

药明康德的小分子工艺研发和生产(D&M)业务就是最典型的变化。2025 年,小分子 D&M 业务收入 199.2 亿元,同比增长 11.4%;全年累计新增 839 个分子,管线总数达到 3452 个,其中83 个商业化项目、91 个 III 期项目,商业化和 III 期项目全年净增 22 个。与此同时,2025 年 R 到 D 转化分子达到 310 个,说明其从前端到后端的平台模式,正在形成兑现结果。

康龙化成和博腾股份也呈现出类似特征。2025 年,康龙化成的 CMC 服务(小分子 CDMO)共参与 1102 个项目,其中工艺验证和商业化项目 34 个、III 期项目 47 个,并且其中超过 84% 的收入来自药物发现服务的现有客户。博腾股份在 2025 年完成工艺验证项目(PV)6 个,执行中的 PV 项目 20 个;与此同时,在制剂业务方面,其“原料药 + 制剂”一体化协同服务客户达到 48 家,美国子公司 J-STAR 制剂服务收入同比增长约 112%,都说明项目在沿着产业链向后延伸。

信号三:价格体系企稳,最惨烈的“价格战”阶段已经过去

这是行业最敏感的信号,此前市场最担忧的“量增价跌”正在缓解。2025 年,几家公司的毛利率变化都表明,价格战最惨烈的时候,已经过去。

从订单量看,2025 年,五家公司新签订单均保持稳健正增长:泰格医药 2025 年累计待执行合同金额 182 亿元,同比增长 15.3%;凯莱英在手订单 13.85 亿美元,同比增长 31.65%;康龙化成新签订单金额同比增长超过 14%,预计 2026 年全年收入将同比增长 12%-18%;药明康德持续经营业务在手订单达到 580 亿元,同比增长 28.8%;博腾股份小分子原料药业务全年新增客户 98 家、新项目 193 个。

更重要的是,毛利率开始回温。博腾股份小分子 CDMO 解决方案毛利率达到 46.83%;康龙化成小分子 CDMO 毛利率达到 34.31%,同比提高 0.69 个百分点;泰格医药虽然毛利率仍受前期低价订单拖累,但公司已明确表示,新签订单平均单价在 2025 年企稳,有望在 2026 年重回增长;凯莱英也判断,随着需求恢复,无论是订单量还是整体价格水平都将呈现积极态势。

新增长曲线:2026 年巨头们的差异化竞争

但问题并没有到这里就结束。过去几年压制行业估值的几大因素,新药研发需求波动、价格战、上游融资承压都在改善,与此同时,GLP-1、ADC、核酸、多肽等新技术路线,又把行业重新拉回到技术驱动的竞争逻辑里。

那么当 2025 年确认走出周期低谷,2026 年,CXO 巨头们必须率先回答:这一轮反弹,究竟只是周期的回暖,还是新增长曲线的起点?基于此,五家龙头企业在 2026 年都给出了截然不同、却又各具壁垒的“新增长曲线”:

1. 药明康德:技术红利兑现的核心受益者

在其一体化 CRDMO 体系中,同时布局了多肽、寡核苷酸、PROTAC、偶联药物等多类前沿技术能力。2025 年,其寡核苷酸和多肽(TIDES)业务收入达到 113.7 亿元,同比增长 96%;在手订单同比增长 20.2%;D&M 服务客户数和服务分子数量分别提升 25% 和 45%;泰兴多肽产能建设提前完成,多肽固相合成反应釜总体积提升至 100,000L 以上。值得一提的是,药明康德还给出了 2026 年持续经营业务收入增长 18%-22% 的指引,强调将继续聚焦 CRDMO 核心战略,加速全球化能力建设和产能投放。

2. 凯莱英:多肽与核酸药物加速放量的典型代表

2025 年,其化学大分子 CDMO 板块收入 10.28 亿元,同比增长 123.72%。这背后是其多肽业务的全面开花:其中,服务临床阶段多肽药物 52 个,减重相关项目 19 个,8 个处于临床后期;寡核苷酸服务临床阶段项目 69 个,20 个处于临床后期;毒素连接体业务服务临床阶段项目 36 个,已有项目开始进入商业化阶段。此外,凯莱英还预计 2026 年底多肽固相合成总产能将由 45,000L 提升至 69,000L,寡核苷酸产能也将继续扩充。

3. 康龙化成:ADC、多肽等新分子能力为核心增长点

其在年报中披露,宁波园区已加强 ADC GMP 偶联能力建设,新的更大规模多肽固相合成车间预计 2026 年建成。2025 年,公司来自全球前 20 大药企客户的收入同比增长 29.4%;而在 2026 年一季度,北京第二园区制剂商业化生产车间已与一家国际大型药企签署战略合作协议,为其首个注册申报的口服小分子 GLP-1 受体激动剂提供商业化生产服务。

4. 博腾股份:理清业务结构,重塑制剂与新分子业务

一端是更积极的早期业务战略,提升前端导流能力;另一端是围绕创新药制剂和“原料药 + 制剂”一体化重塑制剂业务;同时借助健翔的多肽商业化产能和自身全球客户触达能力,切入多肽机会;细胞与基因治疗、新分子业务则继续减亏、突破海外订单。据悉,2025 年,博腾的新分子业务已在 ADC 海外订单、双载荷 ADC IND 整包项目、多肽和 Payload-linker NDA 项目上实现突破,细胞与基因治疗业务也在韩国和欧洲市场拿下首单。

5. 泰格医药:数字化与 AI 的降本增效

作为临床 CRO 的龙头,泰格的新曲线则截然不同,其增长重心在于数字化与 AI 的降本增效。一方面,随着国内创新药研发活跃度提升、早期项目持续增长,以及 BD 交易放量,越来越多本土项目需要从中国早期研究走向全球多中心开发,这正好对应泰格最核心的能力。其管理层在业绩交流会上明确提到,2025 年早期项目需求明显更旺盛,今年这些项目正逐步向 II 期推进,个别有望进入 III 期,同时公司已与某全球龙头 MNC 签署战略合作协议,参与其全球早期临床研究策略制定。

另一方面,泰格正在把数字化、智能化作为未来几年的重要变量。将自研 AI 大模型深度嵌入数据管理、医学写作等标准化流程,凭借“临床资源 + 国际化+AI 提效”的组合,泰格正试图打破传统临床 CRO 依赖“人头”的盈利模式,将当下的巨量订单转化为 2026 年更高质量的利润回报。

总结:行业趋势分化,各具壁垒

整体来看,过去几年,市场一直将药明康德视作 CXO 行业景气度的风向标,其新签订单的增减几乎预示了整个行业的走向。但到了 2026 年,当五巨头集体完成逆袭后,这一趋势开始分化:

药明康德仍是一体化平台与全球化实力的代表;凯莱英成为多肽、核酸及生物大分子 CXO 赛道的新风向标;康龙化成代表着国际大客户深化与项目后移商业化;博腾股份在小分子 CDMO 底盘修复的基础上,展现出向新分子和 CGT 延伸的潜力;泰格医药则发力全球多中心临床与 AI 技术,重塑临床 CRO 的人效天花板。