宜品乳业再冲刺港股,执着背后是怎样的市场野心?

据港交所最新披露,来自山东青岛的宜品营养科技集团(下称“宜品乳业”)再次向港交所主板递交了上市申请,联席保荐人为海通国际和中信建投国际。这已经不是宜品乳业第一次尝试了,早在 2025 年 8 月 31 日,他们就递过表,但因为没能在规定时间内完成聆讯,招股书在 2026 年 2 月 26 日失效。时隔不到两个月再次递表,这份执着足见其对“中国羊奶粉第一股”帽子的渴求。

“中国第二”的羊奶粉品牌,底气从何而来?

宜品乳业的前身是始建于 1956 年的北安市乳品厂,算下来已经有 70 年的乳品生产历史了。如今,集团已经形成了“一个集团中心、一个科技创新中心、四大牧场、九大生产基地、八大产品体系”的庞大运营格局。根据弗若斯特沙利文的数据,宜品乳业在市场中的地位相当稳固:

以 2024 年零售额计,宜品乳业在中国羊奶粉市场排名第二,市场份额为 14.0%。

在中国婴幼儿配方羊奶粉市场,同样排名第二,市场份额高达 17.6%。

在中国婴幼儿特殊医学用途配方食品(FSMP)市场中,排名本土品牌第二,市场份额为 4.5%。

营收稳步增长,但盈利能力尚未回到巅峰

从财务数据来看,宜品乳业的营收规模是在不断扩大的。过去几年间,其营业收入从 14.02 亿元一路攀升至 18.64 亿元,呈现出稳步增长态势。净利润方面也连续两年增长,分别达到了 1.68 亿元、1.72 亿元和 1.83 亿元。不过,值得注意的是,虽然盈利在增长,但依旧没能追上 2022 年 2.27 亿元净利润的高峰水平。 这说明公司在扩张的过程中,可能面临着成本上升或市场竞争加剧带来的利润压力。

婴幼儿配方羊奶粉仍是核心现金牛

具体到业务板块,婴幼儿配方羊奶粉依然是宜品乳业最大的收入来源。过去三年,这块业务带来的收入分别为 9.26 亿元、10.33 亿元和 10.09 亿元,占总收入的比例维持在 54% 到 59% 之间。更亮眼的是其毛利率,分别达到了 57.4%、58.2% 和 59.1%,显示出该板块强大的盈利能力。 在整个中国婴幼儿配方奶粉市场中,宜品乳业的市场占有率约为 2.0%,排名介于第 11 至 15 名之间,而在细分的羊奶粉赛道,它是当之无愧的头部玩家。

市场集中度较高,头部效应明显

中国羊奶粉市场是一个中度集中的市场,前五大公司占据了 2024 年零售总额的 55.6%。2024 年,羊奶粉市场前五名分别是澳优乳业、宜品乳业、西安百跃、伊利集团和蒙牛乳业。 其中,澳优乳业以 62 亿元零售额稳居第一,宜品乳业以 35 亿元紧随其后。如果单看婴幼儿配方羊奶粉,前五名格局类似,宜品乳业以 33 亿元零售额和 17.6% 的市场份额保持第二。预计到 2029 年,羊奶粉零售额将达到约 318 亿元,复合年增长率为 4.9%,市场仍有增长空间。

加码 FSMP 业务,寻找第二增长曲线

面对出生率下降、消费者要求提高以及行业整合加剧的激烈竞争,宜品乳业也在积极寻找新的增长点。招股书显示,FSMP 业务已经成为公司的第二大业务板块,过去三年收入分别为 0.98 亿元、1.66 亿元和 2.53 亿元,占比从 8.1% 快速提升至 18.2%。 虽然目前 absolute 收入规模不算巨大,但高速增长的趋势非常明显。截至 2025 年底,宜品乳业已在中国就五项 FSMP 取得注册,并通过跨境电商平台销售进口产品。

挑战依然存在,巨头环伺需突围

尽管成绩不错,但宜品乳业在招股书中也坦言面临的挑战不容小觑。竞争对手涵盖大型跨国乳制品公司、国内知名企业以及新兴品牌,这些对手往往拥有雄厚的财务资源、强大的品牌知名度和成熟的分销网络。 尤其是在 FSMP 业务上,虽然增长快,但面对拥有全面研发能力和品牌护城河的巨头,宜品乳业依然需要付出巨大努力才能巩固并扩大市场份额。这次再度递表,不仅是为了一次上市的机会,更是为了在资本市场上获取更多资源,以应对这场持久的行业竞争。

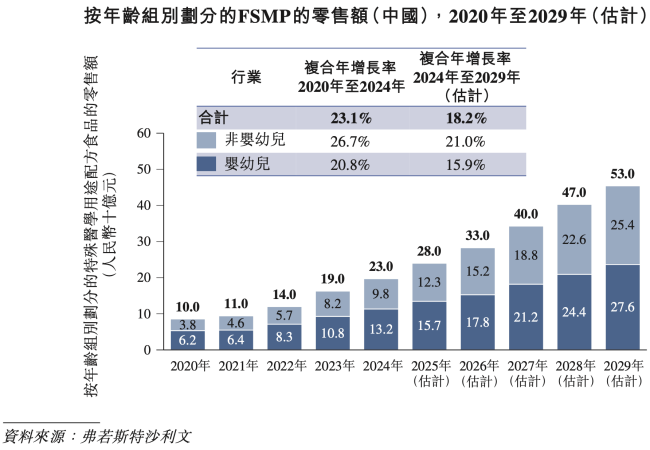

FSMP 赛道:比羊奶粉更性感的增長引擎

咱们先来看看宜品乳业手里最亮眼的一张牌——特殊医学用途食品,也就是行业内常说的 FSMP。从招股书的数据来看,这个赛道的爆发力明显要强于传统的羊奶粉业务。

数据显示,FSMP 的市场零售额从 2020 年的 100 亿元一路飙升至 2024 年的 230 亿元,复合年增长率达到了 23.1%。更夸张的是未来的预期,预计到 2029 年,这个数字将攀升至 530 亿元,即便基数大了,复合年增长率依然能维持在 18.2% 的高位。

在这个大盘子里,婴幼儿 FSMP 更是占据了半壁江山,占零售总额的 57.4%。其零售额从 2020 年的 62 亿元增长到 2024 年的 132 亿元,预计 2029 年底能达到 276 亿元。而非婴幼儿 FSMP 的增长势头更猛,复合年增长率预计能达到 21.0%。

除了市场规模扩张快,这个业务的赚钱能力也相当惊人。过去三年,宜品乳业 FSMP 业务的毛利率分别高达 75.3%、76.1% 和 74.7%。综合对比下来,FSMP 不仅市场机会比羊奶粉大,而且利润空间更厚,这也就不难理解为什么宜品乳业要重仓布局这个领域了。

业务版图:除了 FSMP 还有什么?

当然,宜品乳业的生意不仅仅只有 FSMP 和羊奶粉。根据 2025 年的数据,公司还有婴幼儿配方牛奶粉、成人及儿童奶粉,以及 OEM 和乳制品相关材料这三大业务板块。

不过,从收入贡献来看,这三块业务相对边缘化:

婴幼儿配方牛奶粉收入 1.26 亿元,占比 6.7%;

成人及儿童奶粉收入 1.12 亿元,占比 6%;

OEM 及乳制品相关材料收入 2.64 亿元,占比 14.2%。

可以看出,核心营收依然高度依赖特色奶粉和特医食品,其他业务目前更多是补充角色。

上游布局:轻资产模式的双刃剑

作为一家主打羊奶的企业,宜品乳业在上游奶源端的布局其实并不算“重”。截至 2025 年末,公司在中国仅拥有一个自营奶牛场,奶牛总存栏量不足 5000 只。

在羊奶源方面,虽然在山东莱西、即墨建有两个已建成羊场,并在山东莱西和黑龙江富裕县各有一个在建羊场,但奶羊总数也仅为 9296 只。这种轻资产模式的好处是灵活,但坏处是对上游原料的控制力相对较弱,可能受制于外部供应商。

生产端方面,宜品乳业的全球化布局倒是挺广。国内有北安、黑龙江、欧贝嘉营养和青岛四座工厂;海外则在韩国拥有两家工厂,西班牙运营三家工厂。这种全球产能配置有助于分散风险,但也带来了管理上的复杂性。

库存预警:周转天数远超同行

财报中有一个数据值得投资者高度警惕,那就是库存周转天数。截至 2023 年、2024 年及 2025 年 12 月 31 日止年度,宜品乳业的库存周转天数分别高达 296 天、307 天和 304 天。

没有对比就没有伤害,咱们看看同行:

蒙牛乳业的库存周转天数大约在 40 天左右;

业态更相似的中国飞鹤,库存周转天数也在 110-130 天左右。

一般来说,存货周转速度越快,资金流动性越强。宜品乳业长达 300 天左右的周转期,意味着产品可能在仓库里躺了将近一年才卖出去。公司在财报中也坦白,较长的库存周转期增加了产品过期、陈旧或需要撇减的风险。

此外,公司依赖第三方经销商报告库存水平,这可能导致内部预测与实际消费者需求脱节,进一步加剧库存积压的压力。这是运营效率上的一个明显短板。

渠道策略:经销为主,直销亮眼

在销售渠道上,宜品乳业目前还是 heavily 依赖经销商。截至 2025 年底,公司通过经销商和全国连锁渠道覆盖了全国 31 个省的 333 个地级市,终端零售门店约 65000 家,其中母婴门店超过 13000 家。2025 年,经销合作收入占总营收的 67%。

但有意思的是,鉴于羊奶粉和 FSMP 的特殊属性,宜品乳业的直销渠道占比也不低,且增长迅速。过去三年,直销收入占比从 29.4% 提升到了 33.0%。

直销主要依靠唯仪甄选、天猫、京东、抖音和微信小程序。特别值得一提的是跨境电子商务平台“唯仪甄选”,其销售收入占在线直销总收入的比例高达 70% 以上。这说明公司在跨境电商渠道上有着较强的获客能力和品牌认知度。

总结:机遇与挑战并存

整体来看,宜品乳业在 FSMP 赛道上掌握了极强的盈利能力和增长潜力,这是其最大的核心竞争力。然而,高达 300 天的库存周转天数是悬在头顶的达摩克利斯之剑,严重影响资金效率和抗风险能力。

同时,虽然渠道覆盖广泛,但在渠道精细化管理和库存协同上还有很大的提升空间。对于投资者而言,关注其如何优化库存管理以及能否持续保持 FSMP 的高增长,将是判断其未来价值的关键。

宜品乳业股权架构深度透视

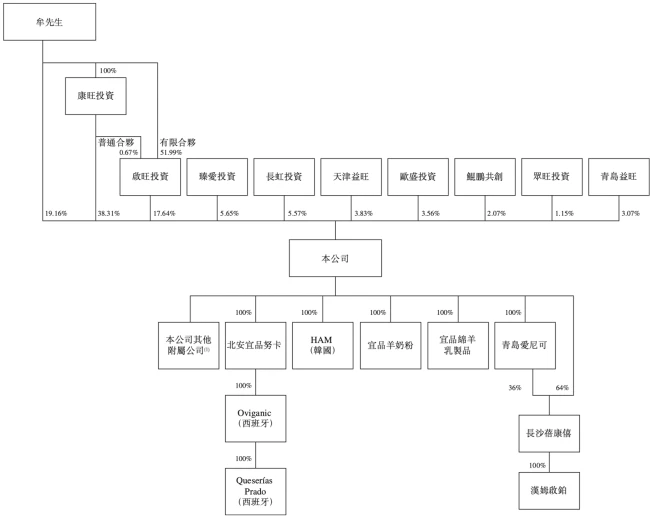

咱们先从最核心的股权架构聊起。根据宜品乳业招股书披露的最新数据,这家公司的控制权结构非常清晰,甚至可以说是一股独大。董事长牟善波通过直接和间接的双重持股方式,牢牢掌握了公司约 75.11% 的股份。 这种持股比例在拟上市公司中并不多见,意味着创始人对公司拥有绝对的话语权和决策权,能够有效避免股权分散带来的决策僵局。

预 IPO 阶段的资本朋友圈

在正式冲刺 IPO 之前,宜品乳业已经不是在单打独斗了。公司成功引入了一批颇具实力的机构投资者,完成了多轮融资。这些背后的金主阵容相当亮眼,主要包括以下几家:

1. 臻爱投资

2. 长虹投资

3. 欧盛投资

4. 鲲鹏工程

5. 众望投资

股权集中与资本加持的双重信号

这种股权结构传递出两个关键信号:一方面,高比例的持股确保了管理层利益与公司长远发展高度绑定,减少了股权分散带来的内耗风险;另一方面,多家机构的提前入局,也代表了资本市场对宜品乳业商业模式和发展潜力的初步认可。对于后续 IPO 的进程而言,稳定的股权架构和坚实的资本背书,无疑是重要的加分项。