医药商业板块再起波澜:嘉事堂易主背后的行业大洗牌

4 月 8 日,医药圈传来一则重磅消息,嘉事堂发布公告,宣告了一场重要的股权变动。光大实业与光大健康打算通过协议转让的方式,把手里持有的嘉事堂 83,057,236 股股份,一股脑转让给同仁堂集团,这笔交易的总价款大概是个 14.61 亿元的大数目。这可不是简单的买卖,本次权益变动后,公司控股股东将由光大健康变更为同仁堂集团,实际控制人变更为北京市国资委。 这事儿咱们得好好琢磨琢磨,它不仅仅是单个公司的股权变更,更是当前医药商业领域头部玩家动作频频的一个缩影。

行业 deep dive:2025 年医药商业的危与机

咱们把视角拉大,看看整个行业的底子。从 2025 年医药商业板块的年报数据来看,现在的日子可以说是挑战与机遇并存,而且行业洗牌的速度明显加快了。说白了,现在的环境就是两极分化:

一方面,压力确实不小。药品集采持续扩围降价,覆盖品类不断增多,传统药品分销业务毛利率持续承压。 再加上行业里那种垫资运营的固有模式,让不少企业的现金流面临考验。区域市场里的同质化竞争越来越激烈,那些中小流通企业的生存空间被压缩得厉害,日子越来越难过。

另一方面,新的增长点也起来了。处方外流政策加速落地、创新药商业化进程持续提速、医疗器械市场稳步扩容、院外零售市场蓬勃发展。 这些多重利好因素叠加在一起,给头部企业开辟了全新的增长空间,推动行业资源进一步向优势企业汇聚。这就是典型的“强者恒强”逻辑。

巨头复盘:从“规模扩张”到“价值创造”

在这种背景下,咱们看看国药控股、上海医药、华润医药这些头部企业是怎么做的。它们凭借完善的全国性分销网络、雄厚的资金实力、成熟的供应链管理以及强大的资源整合能力,展现出了极强的发展韧性与抗风险能力。

2025 年的年报业绩清晰勾勒出当前行业的竞争格局,更深刻揭示了行业转型的核心逻辑:从规模扩张向价值创造转型。 这些头部企业整体实现营收稳中有增、净利润逆势上扬,盈利质量较往年实现突破性改善。最关键是,它们彻底扭转了以往行业普遍存在的“增收不增利”困境,彰显了头部企业在行业转型期的核心引领作用。

未来展望:从业者与投资者的参考坐标

咱们梳理这些数据和企业特征,目的很明确,就是给医药流通行业的从业者、投资者提供一个清晰的参考。现在的行业已经步入了深度结构调整与高质量发展转型的关键周期。对于投资者来说,盯着那些能抗压、能转型、有资源的头部企业,或许才是穿越周期的正道。

综上所述,嘉事堂的易主只是大戏的一幕,背后是整个医药商业逻辑的重构。国内医药流通行业正式步入深度结构调整与高质量发展转型的关键周期。 无论是政策驱动还是市场选择,资源向头部集中已成定局。对于咱们来说,看懂这份 2025 年的成绩单,就能看懂未来几年的行业风向标。

2025 医药商业大变局:利润跑赢营收,"4+N"格局彻底固化

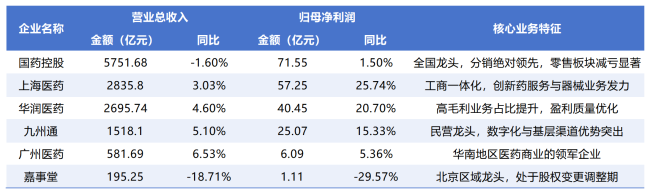

咱们翻看 2025 年的公司年报,会发现一个特别值得关注的信号:头部医药商业企业的盈利效率实现了大幅跃升。说白了,就是利润跑赢了营收,这成了行业转型最核心的亮点。从数据来看,转型做得最好的当属上海医药和华润医药,它们的归母净利润同比增速分别达到了25.74%和20.70%,这数字远远高于它们营收 3.03% 和 4.60% 的增速,真正做到了“营收稳增、利润高增”的良性循环。

再看民营龙头九州通,净利润增速15.33%也大幅跑赢了 5.10% 的营收增速,这说明民营医药商业企业照样很有活力。不过,也有人日子不好过,比如嘉事堂,因为处在股权变更的调整期,经营节奏被打乱,营收和净利润分别下滑了18.71%和29.57%。这反差也提醒我们,部分区域龙头在转型期确实面临不少挑战,行业分化正在加剧。

还有个细节很有意思,行业绝对龙头国药控股,虽然营收微调了 1.60%,但利润却实现了 1.50% 的正增长。靠的是什么?主要是零售板块大幅减亏,核心主体国大药房的亏损额从 11.04 亿元收窄到了 2.17 亿元,减亏近 9 亿元。这足以看出头部企业极强的经营韧性。

一、"4+N"行业格局愈发固化

综合 2025 年龙头们的表现,咱们可以把行业格局总结为四大核心特点,其中最明显的就是头部聚集效应凸显,第一梯队优势持续扩大。国药控股、上海医药、华润医药、九州通这四大龙头,凭着千亿级的营收规模和覆盖全国的网络,拿下了行业超 35% 的市场份额。

具体来说,这个格局呈现出明显的梯队差异:

- 第一梯队:国药控股、华润医药作为央企领军,营收分别达到 5751.68 亿元和 2695.74 亿元,华润医药更是营收利润双增,地位稳固。

- 第二梯队:像广州医药、南京医药这类区域强势企业,正在努力紧跟。

- 第三梯队:瑞康医药、柳州医药、嘉事堂等中小型区域企业,与头部企业的差距正在持续拉大。

这说明行业集中度在稳步提升,"4+N"的行业格局愈发固化,马太效应已经成为当前医药流通行业发展的核心特征。

二、盈利模式加速转型,质量才是核心竞争力

随着集采常态化,过去那种“规模至上”的打法已经行不通了。现在多数龙头企业都转向了“提质增效”,通过优化业务结构和降本增效,让利润增速超过营收增速。盈利质量,成了区分企业core competency 的关键。

咱们看看几家典型企业的玩法:

- 上海医药:发力创新药服务与器械业务。

- 华润医药:持续提升高毛利业务占比,2025 年整体毛利率提升到了16.5%。

- 九州通:依托数字化转型降本增效。

- 国药控股:通过零售板块显著减亏,优化盈利结构。

这几家都实现了盈利质量的大幅提升,尤其是在营收微降的背景下还能实现利润正增长,展现出了强劲的发展韧性。

三、企业分化加剧,发展路径差异化

行业洗牌加速,不同梯队的企业走的path也不一样。第一梯队的三大央企加上民营龙头九州通,聚焦的是全国性布局,通过整合中小渠道、加码高附加值领域来巩固优势。第二梯队的区域龙头,比如广州医药,2025 年斥资 5 亿元收购浙江医工,这是依托属地化优势,借助标的资质拓展长三角市场,构建全链条生态。

而第三梯队的企业就比较艰难了,面临营收下滑、利润承压的困境。像嘉事堂受股权影响业绩大幅下滑,瑞康医药则需要在药械流通领域找到新的增长点才能摆脱困境。面对第一梯队的挤压,区域龙头要想突围,差异化竞争是关键。比如柳州医药巩固广西市场,九州通搭建数字化供应链平台,截至 2025 年 9 月底,诊所会员店超 3000 家,这在民营领域形成了独特竞争力。

四、未来三大发展趋势

基于 2025 年的经营实践,结合政策导向和市场需求,未来行业将围绕集中度提升、盈利模式转型、核心竞争力升级三大方向前行。总的来说,就是持续延续“强者恒强、提质增效”的主线。

1. 行业集中度持续提升,资源加速向头部汇聚

2025 年国内医药流通市场营收达 2.99 万亿元,虽然增速放缓 đến 1.5%,但集约化趋势更明显了。未来,国药、上药、华润等央国企会继续主导并购重组,整合区域中小企業。第二梯队会通过联合重组或工商结合巩固区域优势,而第三梯队若找不到差异化路径,将面临加速出清的压力。

2. 盈利模式彻底转型:从规模驱动到结构 + 效率驱动

传统药品分销业务维持 3%~5% 的低毛利已成共识,单纯靠规模扩张难以为继。未来的盈利核心将转向“结构优化 + 效率提升”双驱动:

- 聚焦零售与创新药服务:DTP 药房、特药零售毛利率超 15%,远超传统分销。

- 深耕器械与高值耗材:国药控股器械分销营收达 1155.38 亿元,成为利润核心增长点。

- 拓展供应链增值服务:如总代推广、冷链物流、供应链金融等,拓宽盈利维度。

3. 数字化 + 冷链供应链成为核心竞争力

未来,数字化与冷链物流的布局深度,将是区分企业竞争力的关键壁垒。数字化技术将贯穿全链条,实现智能化升级。比如九州通打造 SPD 智能柜,仓储运营效率提升20% 以上。同时,随着创新药商业化加速,全流程温控的冷链服务成为必备能力,这也是龙头企业卡位高端市场的关键。

2025 年医药商业龙头年报的披露,标志着国内医药流通行业正式告别粗放式增长,步入高质量发展新阶段。未来,行业将在集中度提升、盈利模式转型、核心能力升级三大趋势下持续洗牌。唯有加快业务结构调整、深耕数字化与专业化服务、强化合规与风控的龙头企业,才能在变革中占据主动,引领行业向更高质量的方向迈进。