突发前瞻:OpenAI 下一代模型 GPT-6 消息意外泄露

科技圈的新闻总是来得猝不及防,这次更是直接引爆了整个行业。

爆料源头与核心信息

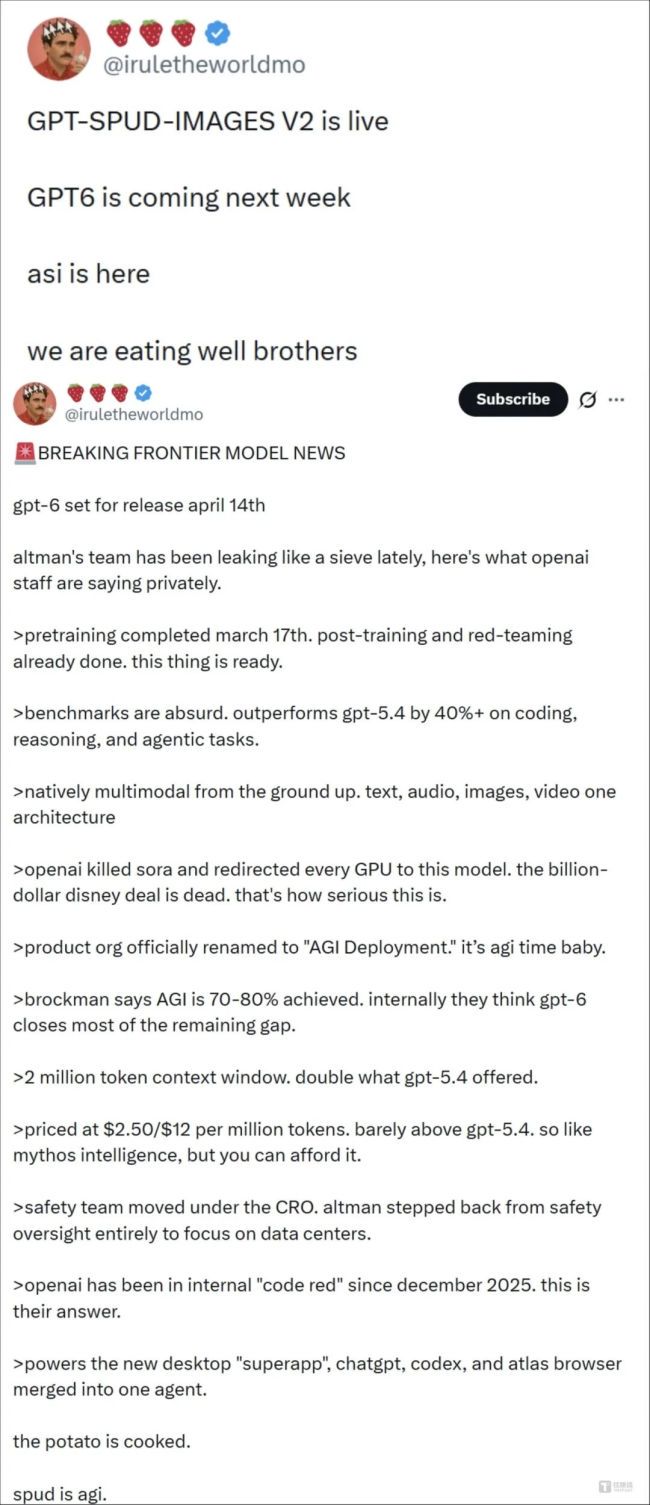

就在 2026 年 4 月初,国外的 X 平台上掀起了一阵波澜。知名科技博主@iruletheworldmo率先抛出了一枚重磅炸弹。根据他的爆料,OpenAI 内部正在紧锣密鼓地推进下一代模型的研发,而这款模型的内部代号非常有趣,叫做"Spud"(土豆)。

这不仅仅是一个代号那么简单,更关键的是进度条。消息指出,这款被外界普遍认为是GPT-6 的模型,已经完成了预训练阶段。要知道,预训练完成往往意味着模型的核心能力已经定型,距离正式见面只差最后的打磨与发布流程。

关键时间节点分析

这次泄露中最引人注目的,莫过于那个具体的发布日期。根据爆料内容,官方预计将在4 月 14 日正式发布这款新一代模型。这种提前被“剧透”的发布节奏,在科技巨头中并不多见,往往暗示着内部流程可能出现了一些波动,或者是市场预热策略的一部分。

我们可以从以下几个维度来看待这次泄露事件的影响:

- 技术迭代速度:如果消息属实,这意味着 AI 模型的迭代周期依然保持在高速运转状态,并未因算力瓶颈或数据枯竭而减速。

- 市场预期管理:提前的爆料可能会打乱官方的发布节奏,但也可能提前拉满市场的期待值,对股价和生态合作伙伴产生直接影响。

- 竞争格局变化:GPT-6 的进展消息一旦坐实, will 给其他大模型厂商带来巨大的追赶压力,可能引发新一轮的技术军备竞赛。

结语:静待官方揭晓

虽然目前这些信息还停留在爆料阶段,但“无风不起浪”。无论最终发布日期是否精准锁定在 4 月 14 日,GPT-6 的到来已经进入了倒计时。对于整个 AI 行业而言,这不仅仅是一次产品的更新,更是一次技术边界的再次探索。我们不妨保持关注,等待官方最终的正式揭晓。

多方信源已经交叉印证了一个关键时间窗口:3 月中旬,OpenAI CEO 萨姆·奥特曼在贝罗德峰会上透了底,他们在德州阿比林的训练站点上,正在跑着“世界上最好的模型”。结合之前的线索,这个“最好”指的就是 GPT-6。

但这个时间点之所以引发广泛关注,远不止于模型本身的迭代。2026 年的 OpenAI 正处在公司成立以来最复杂的十字路口——估值飙升至 8520 亿美元,刚刚完成了一笔高达 1220 亿美元的融资,这也是人类商业史上规模最大的单轮私募融资。与此同时,三位核心高管在同一天离岗,CEO 与 CFO 在上市节奏上公开表态不一,而竞争对手 Anthropic 则以年化营收 300 亿美元的增速高歌猛进。

在这样的背景下发布 GPT-6,它已经不再只是一次常规的产品更新,更像是一场关于技术、资本、组织与行业格局的综合性检验。理解这一点,是理解 GPT-6 真正意义的起点。

技术层面:从“更大”到“不同”

根据已披露的信息,GPT-6 的核心技术参数颇为亮眼:

1. 参数规模达到 5 至 6 万亿,采用混合专家架构,实际激活参数仅占 10% 左右。

2. 上下文窗口扩展至 200 万个 Token。

3. 在主流基准测试上的表现较 GPT-5.4 提升约 40%。

4. 训练投入超过 20 亿美元,动用了约 10 万张 H100GPU。

单从这些数字来看,这无疑是一次量级的跃升。但仅从参数规模来评估 GPT-6,很可能忽略更深层的架构变革。OpenAI 内部将其底层架构命名为"Symphony"(交响乐),这个命名本身已透露出核心设计理念——原生多模态统一。

此前的多模态能力大多采用模块叠加的方式实现,本质上是在文本模型上嫁接图像或视频理解模块,犹如让一个语言天才再去学绘画。“交响乐”架构则从设计之初就将文本、图像、音频、视频等不同模态纳入同一向量空间,实现底层编码的统一。这并非简单的工程优化,而是对模型能力组织方式的一次根本性重构。

另一个值得注意的变化是推理机制的设计思路。GPT-6 引入了双系统推理框架:System-1 负责快速响应与内容生成,System-2 负责逻辑校验和多步推导,呼应了认知科学中“快思考”与“慢思考”的经典理论框架。这一设计折射出整个行业正在经历的一次范式转换——从追求“生成更多”转向追求“生成更准确”。

在用户日常使用中,对“答得准”的敏感度远高于“答得多”,这种来自真实场景的反馈正在倒逼技术路线的调整。坦率地说,GPT-4 时代那种“长篇大论但废话连篇”的输出模式已经越来越难以满足用户需求,市场需要的是精准、高效、可信赖的回答。

在智能体能力方面,GPT-6 试图将 ChatGPT、编程工具 Codex 和浏览器工具 Atlas 整合为一个统一的超级智能体。消息显示,Sora 之所以被砍,是因为 OpenAI 要将所有资源推给 GPT-6。这恰恰是当前行业竞争的焦点所在——当基础模型能力差距逐步缩小,胜负的关键便在于谁能更好地将技术能力封装为实用的生产力工具。

而这正是 Anthropic 的 Claude Code 已经建立起领先优势的领域,后者占据约 54% 的编程市场份额,年化收入超过 25 亿美元。GPT-6 在技术规格上的领先能否转化为真实的市场份额,其智能体整合效果将是第一个关键检验点。

竞争格局:两种商业哲学的对撞

技术细节之外,真正决定 GPT-6 命运的,是竞争环境正在发生质变。过去一年间,OpenAI 与 Anthropic 的较量已超越模型能力的比拼,演变为两种截然不同的商业哲学的碰撞。

OpenAI 奉行的是“平台帝国”路线。从 ChatGPT 到 Sora,从 Codex 到 Atlas,试图在 AI 时代的每一个入口同时卡位。ChatGPT 拥有 9 亿周活跃用户,“多点开花”看似能够最大化生态边界。然而,AI 行业的核心瓶颈并非人力,而是高度稀缺且成本高昂的算力。多个项目同时推进必然导致资源分散,结果是每个方向都能拿出亮点,却无一建立起压倒性的竞争壁垒。

Sora 的命运最具代表性:上线 10 天下载量突破百万,一度登顶 App Store,但整个生命周期内应用内购收入仅约 210 万美元。视频生成恰恰是当前最消耗算力的 AI 任务,用户规模越大,亏损越严重。3 月 24 日,OpenAI 不仅关停了 Sora 的独立应用,还取消了 API 服务以及原计划整合进 ChatGPT 的视频能力——这不是单一产品的调整,而是整体战略方向的一次紧急收缩。

Anthropic 走的则是截然相反的路径。不做视频、不做硬件、不做内容,只专注文本、代码和企业级场景。这条路径一度被外界质疑过于保守,但市场数据很快给出了有力的回应:Claude Code 在编程市场占据半壁江山,Anthropic 年化营收突破 300 亿美元,约为 OpenAI 的 1.5 倍。

近期 Anthropic 还封杀了用户对第三方工具 OpenClaw 的使用权限——当一家公司主动限制用户的外部选择时,通常意味着它已建立起足够强的产品粘性,足以承受这种决策的代价。从商业策略角度审视,这是一种“以守为攻”的策略——先以产品力建立不可替代性,再以封闭策略锁定用户价值。

两种商业哲学的碰撞,正在将 AI 竞争推向一个更为残酷的竞争阶段:比拼的不再仅仅是“谁的模型更强”,而是“谁能把有限的算力转化为最高的单位产出”。OpenAI 用 GPT-6 押注“全能型选手”路线,Anthropic 则用 Claude Code 验证了“专家型选手”路线的可行性。到目前为止,资本流向和市场份额都在向后者倾斜。

不过,这并不意味着 OpenAI 的全能路线一定走不通,只是留给它的时间和资源窗口正在迅速收窄。如果 GPT-6 不能在编程和企业级市场拿出令人信服的表现,这场路线之争的天平将加速倾斜。

资本困局:估值神话与治理暗涌

从竞争视角切换到资本维度,挑战同样严峻。GPT-6 的发布不仅承载着技术使命,更背负着沉重的资本压力。3 月底完成的 1220 亿美元融资规模虽然惊人,但仔细拆解其结构,便能发现多条刚性约束。

亚马逊 500 亿美元的认购中,有 350 亿美元设置了 IPO 触发条件,有效期至 2028 年底;英伟达和软银各 300 亿美元同样附有对赌条款。三者合计 1100 亿美元,占据了本轮融资的绝大部分。这些资本的诉求很明确:要求在限定时间窗口内看到清晰的退出路径。

这意味着 GPT-6 不仅要证明自身的技术实力,还需要间接服务于一个更大的目标——推动 OpenAI 尽快上市。然而,IPO 的内部阻力同样不容忽视。CEO 奥特曼私下向投资人表达了“最快今年四季度上市”的意愿,CFO 萨拉·弗莱尔则明确认为 2026 年尚不具备上市条件。

分歧的核心在于财务基本面:200 亿美元的年化营收面对 570 亿美元的年烧钱速度,亏损仍在持续扩大。审慎防御与激进扩张之间,形成了难以调和的矛盾。尤其值得玩味的是,弗莱尔此前长期担任 Meta 首席财务官,在大型科技公司财务治理方面经验丰富,她的审慎判断并非毫无来由——一家年亏损数百亿美元的公司强行上市,在当前的市场环境下可能面临严重的估值折价风险。

4 月 4 日披露的人事调整进一步加剧了外界担忧。COO 被调离岗位,应用业务 CEO 进入数周病假,CMO 因癌症治疗离职——三位核心高管在同一天被调整,这在任何一家科技巨头中都极为罕见。

更深层的问题在于 OpenAI 独特的股权架构:最大股东 OpenAI 基金会持股 25.8% 却零成本、不可出售、不可分红;微软持股 26.79% 但没有投票权;CEO 本人持股状态标注为"TBD"(待定)。这套错综复杂的权力安排在一级市场或许尚可运转,但一旦置于 SEC 的严格监管审查之下能否经得起考验,仍然是一个未知数。

更大的棋局:当 AI 技术与安全体系交织

技术和商业层面的竞争之外,另一个维度正在浮出水面。3 月初,OpenAI 与美国国防部签署合作协议,开放了包括安全相关场景在内的“所有合法用途”。几乎同一时间,Anthropic 因拒绝五角大楼的部分合作要求而被列入国家安全限制清单,随后提起诉讼。

赛道上的两家头部企业做出了截然相反的选择,这一现象折射出 AI 行业正在经历一次身份转变:AI 公司的角色边界正从纯粹的技术供应商,向涉及公共安全和基础设施的更广领域延伸。

对 OpenAI 而言,与国防部门的合作也是其资本叙事中的重要一环。8520 亿美元估值需要“不可或缺性”来支撑,当企业级市场面临 Anthropic 的强力挤压时,国防合作便成为证明其战略价值的另一条路径。但这同时带来了棘手的治理难题——当 GPT-6 的“超级智能体”能够自主完成复杂任务时,由谁来界定其使用的合理边界?

OpenAI 目前的治理结构显然尚未展现出应对这一挑战的能力:零成本控股却无法行使治理职能的基金会、没有股权却在实际运营中拥有主导权的 CEO、以及与 CEO 公开立场对立的 CFO——这套架构很难在重大决策上形成独立、权威的判断。

算力竞争则构成了这一切的底层暗线。据估计,美国数据中心的算力缺口高达 10 吉瓦,OpenAI 的 Stargate 项目与 Anthropic 联合谷歌锁定的算力资源正在争夺同一批稀缺供给。GPT-6 高达 20 亿美元的训练成本,本质上是将 10 万张 H100 从其他用途中“抢”过来的结果。

写在 GPT-6 发布之前

GPT-6 代表了大模型能力的又一次显著跃升,但它的真正意义并不在于参数多了几个零,而在于能否回答 OpenAI 此刻面临的三个根本性问题:

第一,全能路径是否仍然成立? Anthropic 用 300 亿美元年化营收证明了聚焦策略同样可以跑通商业模型,OpenAI 则用关停 Sora 承认了“什么都想做”的高昂代价。GPT-6 需要在编程和企业级市场拿出远超当前水平的实战表现,才能让市场重新相信“一个模型解决所有问题”的故事。

第二,治理结构是否经得起审视? GPT-6 的能力越强,触及的伦理和安全维度就越敏感。当合作议题与“造福全人类”的章程叙事之间产生矛盾时,现有治理框架能否做出独立、公正的判断?这已不是一个管理学问题,而是关乎公司存续的根本命题。

第三,8520 亿美元的估值叙事还能维持多久? 亚马逊 350 亿美元的 IPO 触发条款悬在头顶,GPT-6 需要证明的不仅仅是“做出了更好的模型”,更要证明“这家公司正在建立可持续的收入结构”。如果无法兑现这一承诺,资本市场的耐心或许比任何竞争对手都更加致命。

奥特曼曾坦言:“模型在聊天场景上已经饱和了。”这句话暗示 OpenAI 自己也意识到,单纯的能力提升正在逼近收益递减的拐点。GPT-6 如果只是沿着“更大、更快、更多模态”的惯性向前,它将是一次体面的技术迭代,但不足以扭转正在形成的竞争态势。

真正能够改变格局的,是 OpenAI 能否展现出一种截然不同的能力——不是让模型变得更聪明,而是让这家公司变得更加清醒:清醒地认识到资源是有限的、竞争是残酷的、资本是没有耐心的,然后用这份清醒去重新校准战略、治理和对外叙事之间的关系。

4 月 14 日,我们也许将看到一个全新的模型。但比新模型更值得关注的,是它背后的公司是否做好了迎接全面审视的准备。