新乳业奔赴港股:打造乳业首家 A+H 双资本平台

新乳业在国际化战略上终于迈出了关键性的一步。日前,公司正式递交了招股书,计划在港交所主板挂牌上市。这事儿要是成了,新乳业将成为乳制品行业首家拥有 A+H 双资本平台的企业。

在当前乳业行业整体疲软的大环境下,低温奶赛道已经成为了核心增长极。新乳业此时奔赴港股,雄心勃勃,但外界更关心的是:这是否能够为自身打开新的增长空间?

财务表现:营收稳步增长,净利率显著提升

回顾过去几年的财务数据,新乳业的表现可谓稳中有进。从 2023 年到 2025 年,公司的营业收入分别达到了约109.87 亿元、106.65 亿元及112.33 亿元。虽然中间有过小幅波动,但整体回到了增长轨道。

更亮眼的是利润端的表现。同期归母净利润分别约为4.38 亿元、5.49 亿元和7.54 亿元。报告期内,得益于原料红利和低温产品的高毛利水平,公司的净利率实现了跨越式增长,由 2023 年的4.0% 增至 2025 年的6.7%。

行业地位:稳居第二梯队,液态奶业务成亮点

放眼国内乳业行业,伊利股份和蒙牛乳业无疑是绝对的第一梯队。从整体收入规模来看,新乳业已仅次于君乐宝,稳居行业第二梯队。这让外界对其液态乳制品业务给予了更多关注。

具体到液态奶业务,数据表现如下:

• 2023 年业务收入约97.55 亿元

• 2024 年业务收入约98.36 亿元

• 2025 年业务规模突破百亿,达约104.95 亿元

值得注意的是,2025 年液态奶业务同比增长6.70%,毛利率高达30.7%。这标志着公司液态乳制品业务正式迈入百亿俱乐部。

未来展望:资本助力下的新挑战

继 2026 年初君乐宝冲刺港股后,新乳业(002946.SZ)也紧随其后向联交所递交招股书,拟登陆港股。在行业竞争加剧的背景下,双资本平台能否带来真正的协同效应,仍是市场关注的焦点。

总体而言,新乳业此次上市不仅是资本层面的运作,更是对其低温奶战略的一次重要检验。在百亿液态奶规模的基石上,如何利用资本市场打开新空间,将是接下来最大的看点。

新乳业招股书深读:以价换量背后的资金焦虑与突围之路

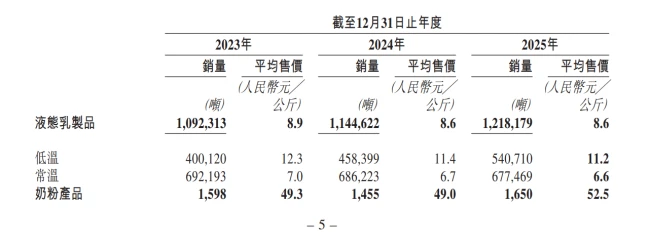

仔细研读招股书披露的信息,不难发现,新乳业液态奶业务之所以能交出不错的成绩单,产品调价策略起到了关键作用。数据显示,从 2023 年到 2025 年,公司液态奶产品的平均售价从 8.9 元/公斤下调至 8.6 元/公斤,但换来的是销量从 109.23 万吨攀升至 121.82 万吨。这种“以价换量”的策略在不同品类上表现各异。

低温奶成为调价主力军。同期内,低温奶平均售价从 12.3 元/公斤降至 11.2 元/公斤,销量则大幅增长,从 40.01 万吨增至 54.07 万吨,毛利率也从 35.7% 微增至 36%。相比之下,常温奶的日子就没那么好过了,均价从 7.0 元/公斤降至 6.6 元/公斤,销量反而略有下滑,从 69.22 万吨降至 67.75 万吨,尽管毛利率有所修复,从 21.7% 增至 23.4%,但整体增长乏力。

以价换量:行业衰退下的无奈之举

在常温奶面临行业性衰退、消费者偏好明显向低温产品转移的大背景下,新乳业的策略调整显得尤为关键。公司依托原料端的成本红利与规模效应,在核心的低温产品上主动降价换取市场份额,这或许是面对激烈市场竞争,公司不得不做的动作。

长期以来,新乳业始终聚焦低温奶,主打“鲜”战略,在低温赛道上的地位仅次于光明乳业。然而,这条focused 之路走得并不轻松。在很长一段时间里,公司液态奶业务收入一直未能突破百亿大关。2020 年,公司曾雄心勃勃地提出 3 年倍增计划,预计 2023 年成为行业内液态奶业务第 4 家百亿级企业。

但现实比计划骨感,这一目标最终还是迟到了 2 年才完成。这背后的延缓,既反映了市场环境的复杂性,也暴露了公司在扩张节奏上的挑战。

低温赛道:增长诱人,门槛更高

常温奶进入存量阶段后,低温奶产品确实成为了乳制品行业内最后一个核心增长板块。据弗若斯特沙利文报告预测,国内低温奶市场零售规模预计由 2025 年的 946 亿元增至 2030 年的 1230 亿元,复合年增长率 5.4%。其中,低温鲜奶品类扩张更为迅速,预计 2030 年市场规模将升至 617 亿元,复合年增长率达 8.9%。

新乳业在多年前就锚定了低温战略,以低温乳制品收入计,2023 年到 2025 年,公司已实现 10.8% 的复合年增长率,表现优于行业大盘。但是,要想在低温奶市场分一杯羹并非易事,这个行业有着天然的硬门槛:

产品保质期短,对周转效率要求极高。

运送半径受限,重度依赖冷链效率。

对企业的资金实力提出了极高要求,是典型的重资产运营模式。

现金流吃紧,港股上市亟需“补血”

2025 年,新乳业营收、归母净利润双增,尽管在乳制品行业较为出彩,亦难掩现金流的紧张。截至去年末,其经营活动产生的现金流量净额为 15.10 亿元,同比微增仅 1.27%。更值得关注的是,同期现金及现金等价物约 3.26 亿元,较 2024 年末的 3.92 亿元同比下降约 16.84%。

与此同时,公司短期债务却在大幅增长。截至去年末,公司一年内到期的非流动负债约 13.67 亿元,同比大增 58.22%。同期,短期借款约 4.44 亿元。这意味着,其手中现有货币资金难以覆盖上述债务,由此带来不小的流动性压力。

此外,公司租赁、长期采购等合约未贴现现金流量状况也值得关注。招股书披露,2025 年末,公司一年内或按要求支付的短期借款、应付票据、应付账款等总计约 36.68 亿元,较上年同期增加 6.46 亿元,意味着未来刚性现金流支出压力进一步加剧。

在这样的背景下冲刺港股,或许正是为了打开更大的融资窗口。招股书明确,港股上市所募资金,除了用于品牌、销售网络、产品创新等项目外,还将拿出一部分用于营运及其他一般企业用途,说白了,就是为了缓解资金链压力,为企业后续发展“补血”。

全国化与国际化:主动突围的挑战

2001 年,新乳业从西南地区起步,先后完成对昆明雪兰、四川华西、安徽白帝、杭州双峰以及青岛琴牌等多家区域性乳企的收购。迄今,公司已拥有新希望、24 小时等 8 个全国性品牌,以及华西、雪兰等 12 个区域性品牌。通过独立发展区域品牌,逐步建立起全面的乳制品生产和销售体系。

虽然新乳业对众多区域品牌完成了系统性整合,但不同的品牌文化和经营模式等仍存差异。在实际运营中,各品牌能否形成协同,是公司在全国化进程过程中的一大严峻挑战。

当然,更大的挑战来自外部。乳业双雄伊利股份、蒙牛乳业持续加码低温赛道,通过强势品牌影响力和渠道网络对区域市场持续渗透,已对中小品牌形成碾压之势。新乳业在报告期内连续调价,以及推出功能性酸奶产品,或许正是无奈之举。

选择在港股上市,被外界看作是其主动突围的一部分。新乳业在招股书中明确,将通过收并购以及本土化运营等方式拓展海外市场,打造全球化布局。4 月初,公司与香港神乐院牛奶达成战略合作,被视作国际化战略的重要一步。

不过,本土乳业出海并非易事,既要考虑海外市场相关政策,又得贴合消费习惯等。即便在港澳区域市场试验成功,这一模式也未必在海外市场简单复制、持续奏效。新乳业的这场突围战,注定是一场持久且艰难的征程。