线上营销存量博弈下的资本新动向

当前,线上营销赛道已经彻底告别了野蛮生长的时代,正式进入了存量竞争的深水区。在这样的行业大背景下,每一家试图冲击资本市场的玩家,都需要拿出足够的底气与实力。近日,总部位于广州的随手播集团再次成为市场焦点,其正式向港交所递交招股书的行为,无疑是在向业界传递一种逆势突围的信号。

二次递表:执着背后的资本考量

这并非随手播集团第一次尝试登陆资本市场。根据***息显示,这是该公司继 2025 年 5 月首次递表失效后的二次冲刺。此次招股,平安证券(香港)担任独家保荐人,拟登陆香港主板。这一系列动作表明,尽管面临首次失效的挫折,管理层对于公司未来的资本路径依然有着清晰的规划和坚定的决心。

在存量竞争时代,企业选择 IPO 通常基于以下几个核心逻辑:

1. 融资渠道拓宽:获取更低成本的资金,用于技术研发和市场扩张。

2. 品牌背书增强:上市公司的身份有助于提升客户信任度,尤其在 B 端业务中。

3. 人才激励优化:通过股权激励计划,留住核心人才,应对行业激烈的人才争夺。

行业洗牌期的机遇与挑战

线上营销行业目前正经历着深刻的结构性调整。流量红利见顶,获客成本攀升,迫使企业必须从粗放式投放转向精细化运营。随手播集团此时选择冲击 IPO,既是抓住了行业洗牌期为头部企业带来的整合机遇,也面临着监管审核趋严、市场估值逻辑重构的挑战。

对于投资者而言,关注此类企业不仅要看其当下的财务数据,更要审视其在技术创新与客户留存上的核心壁垒。在存量市场中,唯有那些能够真正帮助客户实现降本增效的营销科技企业,才能在资本市场上获得长久的青睐。随手播集团的这次二次冲刺,最终结果如何,将成为观察线上营销赛道资本热度的一个重要风向标。

随手播的业务版图与市场定位

咱们先来聊聊随手播这家公司。作为综合解决方案提供商,它的主营业务非常清晰,主要围着SaaS 及线上营销这两大板块转。在行业赛道里,它跟有赞、小鹅通算是直接的竞争对手,都属于同一梯队的玩家。

营收暴涨背后的盈利隐忧

看一下招股书披露的数据,乍一看确实挺吓人。2023 到 2025 年这期间,公司的营收简直是坐上了火箭,从 0.51 亿元直接飙升到了 5.15 亿元,两年间增幅超 9 倍。但是,钱赚多了,利润却没跟上。同期净利润从 2644.6 万元增至 4232.1 万元,增幅仅 60%。这明显是个营收与利润增速显著滞后的信号,说明公司的盈利质量正在承受不小的压力。

业绩分化的核心症结

为什么会出现这种“增收不增利”的局面?核心症结其实在于业务结构的剧烈转向。在报告期内,随手播的收入重心发生了翻天覆地的变化:

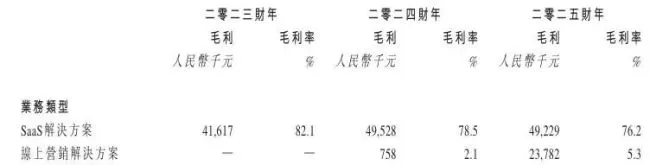

1. 原本高毛利的 SaaS 业务,收入占比从 100% 骤降至 12.5%。

2. 而低毛利的线上营销业务,占比则从 0 飙升至 87.5%。

毛利率悬殊拉低整体水平

数据不会说谎,2025 年 SaaS 业务的毛利率高达76.2%,而线上营销业务毛利率仅有5.3%。这种悬殊的差距,直接导致了公司整体盈利水平的下滑。简单来说,就是卖得越多,赚得比例越少,这种业务模式的切换,虽然做大了规模,但也实实在在地拖累了利润表现。

随手播 IPO 背后的隐忧:流量成本高企与依赖症的双重考验

咱们今天来聊聊随手播这家公司,特别是它冲刺 IPO 背后那些不得不说的财务真相。说白了,线上营销业务之所以毛利低,核心痛点就在于流量获取成本太高了。

一、赚一百块要花八十二块买流量,利润空间被极限挤压

看一组扎心的数据:2025 年,随手播的流量获取成本高达 4.24 亿元。这是什么概念?这笔钱占到了当年总营收的 82.3%。也就是说,公司每赚 100 元营收,就有 82.3 元是用来采购流量的。剩下的钱还得覆盖运营、人力等各种开支,真正落到口袋里的利润可想而知。

更要命的是,在互联网流量增长放缓、优质流量竞争加剧的大背景下,这一成本未来仍将温和上涨。这意味着,如果不找到新的增长点,利润空间会被进一步压缩,盈利隐忧始终存在。

二、客户与供应商集中度偏高,经营稳定性存疑

除了赚钱难,随手播还面临客户与供应商集中度偏高的双重压力。报告期内,公司前五大客户贡献的收入占比分别达 90.6%、67.7% 和 57.8%,最大客户占比均超 30%。这说明公司严重依赖少数大客户,一旦这些大金主减少预算,营收就会大幅波动。

供应商方面也是个问题。虽然前五大供应商采购占比从 98.2% 降到了 68.7%,但依赖度仍处于高位。一旦发生核心合作方终止合作的情况,将直接影响公司经营稳定性,这可是悬在头顶的一把剑。

三、行业碎片化严重,市占率仅 0.8% 突围不易

再看看行业格局,这对随手播也是一种制约。据灼识咨询数据,2025 年中国企业直播 SaaS 解决方案市场规模 53.37 亿元,但前十大玩家合计市占率仅 28.7%,行业呈现明显的碎片化特征。

在这种环境下,随手播以 0.8% 的市占率排名第十,相较于头部玩家差距明显。在微盟、微吼等同行的竞争下,突围难度不小。市场虽然大,但强者林立,想要脱颖而出并非易事。

四、IPO 募资求变,海外布局能否成为新引擎?

此次 IPO,随手播计划将募集资金用于研发升级、拓展线上营销业务及补充营运资金,试图通过强化技术能力和业务布局破解困局。据悉,公司已开启海外布局,2025 年拓展至马来西亚,并计划进一步探索新加坡、印度尼西亚等市场的机遇。

当前,中国线上营销行业市场规模已达 1.38 万亿元,直播用户超 8 亿,赛道仍有增长空间。但流量成本高企、竞争加剧等行业痛点日益突出。对于随手播而言,如何平衡规模与盈利,降低对流量和核心合作方的依赖,提升市场竞争力,将是其 IPO 后亟待解决的难题。