兴业银行 2025 年报深度解读:规模破 11 万亿背后的喜与忧

近日,兴业银行正式揭开了 2025 年度财报的面纱。这份成绩单可以用“喜忧参半”来形容。在宏观经济环境承压的大背景下,兴业银行依然保持了营收和净利润的微增长,总资产规模更是突破了11 万亿元大关,展现了较强的韧性。然而,非利息收入的疲软、净息差的收窄以及不良贷款率的上升,也揭示了该行在未来发展中需要直面的挑战。

核心财务数据一览:

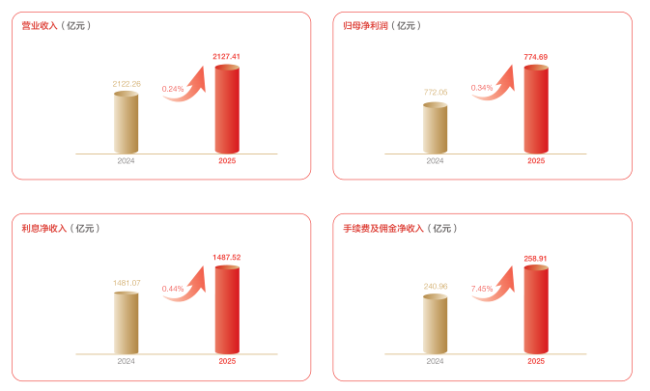

• 营业收入:2127.41 亿元,同比增长 0.24%

• 归母净利润:774.69 亿元,同比增长 0.34%

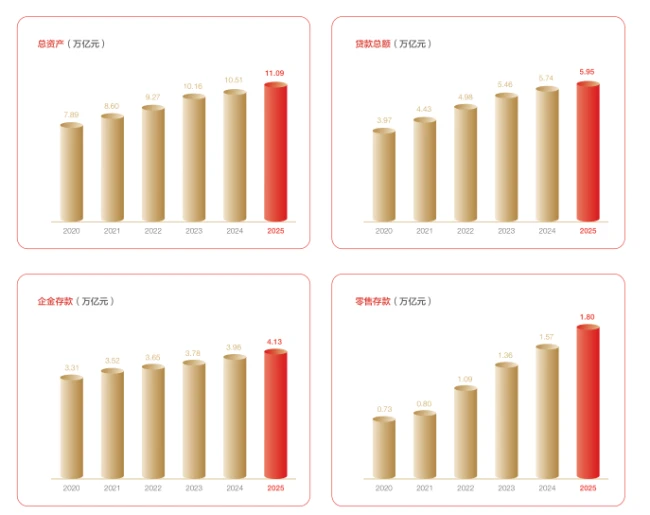

• 总资产规模:11.09 万亿元,较上年末增长 5.58%

• 加权平均净资产收益率:9.15%,同比下降 0.74 个百分点

从增长数据来看,兴业银行在 2025 年实现了营收和净利的双向正增长。虽然增速并不算快,分别仅为 0.24% 和 0.34%,但在行业整体面临压力的情况下,能够稳住基本盘已属不易。总资产达到 11.09 万亿元,标志着该行正式迈入“11 万亿俱乐部”,规模效应有望进一步显现。作为成立于 1988 年的首批股份制商业银行之一,兴业银行经过三十多年的发展,已成长为涵盖信托、基金、租赁等领域的现代综合金融服务集团,其底盘稳定性值得信赖。

资产质量与风险管理的挑战:

尽管规模在扩张,但资产质量的细微变化值得警惕。截至 2025 年末,公司不良贷款余额为642.51 亿元,较上年末增加了 27.74 亿元。更为关键的是,不良贷款率上升至1.08%,同比提升了 0.1 个百分点。与此同时,拨备覆盖率下降至228.41%,同比下降了 9.37 个百分点。这两个指标的双向波动,预示着该行在资产质量和风险管理方面面临一定压力,需要未来加大不良资产的处置力度,夯实风险抵御能力。

盈利能力承压的背后逻辑:

深入分析营收增速保持在低位的原因,主要集中在两个方面。首先是净息差持续收窄,这是整个银行业面临的共性问题,利差空间的压缩直接限制了利息收入的增长潜力。其次是非利息收入表现疲软,中间业务拓展难度加大。此外,总资产收益率同比下降 0.03 个百分点,净资产收益率下降到 9.15%,也反映出在规模扩大的同时,资本使用效率有待进一步提升。

总体来看,兴业银行 2025 年的财报是一份稳健中蕴含挑战的答卷。突破 11 万亿资产规模是可喜的里程碑,证明了其市场地位稳固。但面对不良率的小幅上行和盈利指标的收窄,如何在保持规模增长的同时,优化资产结构、提升非息收入占比、稳住净息差,将是管理层接下来需要重点攻克的课题。对于投资者而言,既要看懂其规模扩张的底气,也要密切关注其风险控制与盈利质量的边际变化。

兴业银行 2025 年业绩深度解读:分红创新高背后的机遇与挑战

大家好,今天我们来聊聊兴业银行最新的这份成绩单。在众多数据中,最让人眼前一亮的莫过于现金分红方面的重大突破,这不仅是数字的变化,更传递了管理层对于股东回报的重视。

分红力度显著加大,股东回报迈上新台阶

对于投资者而言,真金白银的回报永远是最实在的利好。兴业银行此次宣布,2025 年末期拟每 10 股派发现金股利 5.01 元(含税)。如果加上中期已经派发的每 10 股 5.65 元,全年合计派发现金股利高达 225.60 亿元。

更值得一提的是,现金分红比例首次突破 30%。这一里程碑式的数据,不仅彰显了管理层对未来的信心,也体现了该行在回馈股东方面的诚意正在不断提升。我们可以从以下几个关键点来看这次分红的分量:

• 末期分红方案:每 10 股派发 5.01 元(含税)

• 中期已派发:每 10 股 5.65 元(含税)

• 全年分红总额:225.60 亿元

• 分红比例:首次超过 30%

核心业务增速放缓,息差管理面临压力

虽然分红大方,但我们也不能忽视业务层面透露出的信号。从分业务数据来看,兴业银行实现利息净收入 1487.52 亿元,同比增长 0.44%。

表面上看是增长,但细究起来,相比上一年同期 1.09% 的增速,增长势头有所放缓。这在一定程度上反映了当前银行业普遍面临的息差收窄压力,以及宏观环境下信贷需求的波动,传统的吃息差模式正在面临考驗。

非息收入连续三年下滑,转型亟待破局

另一个值得关注的点是非利息净收入的表现。数据显示,该项收入为 639.89 亿元,同比下降 0.2%。

这并非偶然的波动,而是该行非息差收入连续第三年出现同比下滑。这一趋势提示我们,兴业银行在中间业务、财富管理等非传统信贷领域的转型道路上,正面临着不小的挑战,寻找新的收入增长极已迫在眉睫。

总体而言,兴业银行在股东回报上做出了表率,用高分红稳定了市场信心;但在业务结构的优化和收入多元化的探索上,仍需付出更多努力,以应对未来可能出现的复杂市场环境。

行业逆风下的坚守:兴业银行息差与规模的双重考卷

近几年,银行业的日子确实不太好过。利率市场化不断推进,同行之间的竞争越来越激烈,再加上政策层面要求降低综合融资成本,多重压力叠加,导致国内商业银行的净息差持续下滑。在这个大背景下,兴业银行也沒能置身事外,面临着行业性的共同困境。

净息差步入"1 时代”,面临四连降挑战

数据不会说谎。从 2022 年到 2024 年,兴业银行的净息差率分别录得 2.1%、1.93% 和 1.82%,很明显已经步入了"1 时代”。而根据最新的年报数据,2025 年兴业银行净息差进一步降至 1.71%,同比下降了 11 个 BP,这意味着净息差已经遭遇“四连降”。

面对这一趋势,兴业银行董事长吕家进在 2025 年度业绩说明会上坦言,虽然净息差同比下滑,但整体水平在同业中依然保持较好态势。这说明在行业普遍承压的情况下,兴业银行的抗风险能力还是有一定韧性的,并未出现断崖式下跌。

资产负债管理见效,利息净收入逆市增长

息差收窄并不意味着收入一定下降。通过加强资产负债管理,兴业银行在 2025 年实现了利息净收入 1487.52 亿元,同比增长 0.44%。更值得关注的是,利息净收入已连续 3 年保持正增长。这在息差持续下行的环境中,无疑是一份亮眼的成绩单,体现了管理层在规模与定价之间的平衡能力。

总资产突破 11 万亿大关,规模稳步扩张

除了盈利能力的稳定性,规模扩张也是衡量银行实力的重要指标。截至 2025 年末,兴业银行总资产达到 11.09 万亿元,同比增长 5.58%。这是该行资产规模首次站上 11 万亿大关。具体核心数据表现如下:

- 资产端:总资产达 11.09 万亿元,其中公司贷款较上年末增加 2123.28 亿元,增长 3.7%。

- 负债端:总负债为 101806.1 亿元,同比增长 5.89%。

资产与负债的同步增长,为后续的业务发展奠定了坚实基础。在行业整体面临息差收窄的挑战下,兴业银行通过规模扩张与管理效能提升,实现了稳中有进的发展态势,展现了较强的经营韧性。

“同业之王”的战略新航向

提到兴业银行,市场脑海里蹦出的第一个词往往是“同业之王”。这个标签既是荣誉,也是压力。二级市场的投资者们一直紧紧盯着兴业银行未来的同业业务要怎么走。对此,兴业银行副行长张霆在业绩说明会上透了底,未来银行将围绕五大生态圈持续发力,分别是投资交易、托管业务、同业财富、资金结算以及跨境金融。这不仅是业务层面的调整,更是为了增强发展韧性,锻造长期的核心价值。

从辉煌起步到监管转型

回顾兴业银行的同业之路,可谓起步早、底子厚。早在 1996 年,兴业银行就成为了上交所和深交所的资金清算银行,这不仅积累了首批同业客户,更沉淀了宝贵的结算经验,为后来的爆发式增长打下了坚实基础。

特别是在 2005 年至 2015 年这十年间,兴业银行通过差异化战略,在同业业务上大开大合。在多个关键节点上,他们率先布局、快速扩张,同业资产与负债规模持续攀升。数据显示,2014 年到 2015 年期间,兴业银行的同业资产占比和同业负债占比一度接近40%。即便是在 2016 年至 2017 年,兴业银行的总资产规模还曾连续两年超过“零售之王”招商银行。

然而,风向随后发生了变化。随着五部委同业业务监管新规《关于规范金融机构同业业务的通知》落地,买入返售金融资产业务被系统规范,这让处于漩涡中心的兴业银行面临挑战。与此同时,国家经济工作重点从“稳增长”转为“调结构”,“紧货币、严监管、强治理”成为金融新常态。在这种背景下,同业资产负债占比较高的兴业银行,不可避免地感到了业绩与成长的双重压力。

规模对比与业绩承压

自 2018 年以来,招商银行的总资产规模再度超越兴业银行,且差距有拉大的趋势。根据最新数据,截至近期统计,招商银行总资产规模已经达到 13.07 万亿元,较上年末增长 7.56%。对比来看,兴业银行在总资产规模及增速均低于招商银行,这也预示着双方资产规模的差距仍将进一步扩大。

更深层次的问题在于业务结构。有分析认为,相比深耕零售业务的招商银行,兴业银行是以对公见长。但正是这一“对公强、零售弱”的格局,使其盈利稳定性受经济周期影响更大。尤其是在 2023 年度,兴业银行营收、净利润出现了罕见的“双降”,其中,公司非利息收入降幅达到 16.57%,主要受手续费及佣金收入下滑等因素影响。

2024 年回暖与资产质量透视

面对经营业绩下滑的压力,兴业银行在 2024 年提出了新的应对策略,着力提升五大核心能力建设:

- 战略执行能力

- 客户服务能力

- 投资交易能力

- 全面风控能力

- 管理推动能力

目标是打造“盈利能力强、客户合作深、风险成本低、业务结构均衡、经营特色鲜明”的价值银行,努力通过全方位价值创造实现长期可持续发展。

数据显示,2024 全年,兴业银行实现营收 2122.26 亿元,同比增长 0.66%;实现归母净利润 772.05 亿元,同比微增 0.12%。截至 2024 年年末,兴业银行总资产达到 10.51 万亿元,同比增长 3.44%。从资产质量来看,不良贷款率 1.07%,与上年末持平,表现相对稳定。但值得注意的是,其中关注类贷款余额 981.06 亿元,较上年末增加 136.57 亿元,这提示我们仍需密切关注潜在的风险迁徙。

结语:在变革中锻造长期价值

总的来说,兴业银行正处于从“规模扩张”向“价值创造”转型的关键期。虽然面临同业监管趋严、Retail 业务相对短板以及资产规模差距扩大等挑战,但通过构建五大生态圈和提升五大核心能力,兴业银行正在努力增强自身的发展韧性。对于投资者而言,未来关注点不仅在于资产规模的增速,更在于业务结构的优化与风险成本的管控,这才是衡量其长期价值的关键指标。

兴业银行 2024 年业绩透视:企稳背后的资产质量隐忧

咱们先看整体态势,兴业银行 2024 年的经营业绩算是稳住了脚跟,但要是深究那些先行指标,比如关注类贷款,就能发现资产质量这块儿仍面临不小的压力。(注:为逻辑一致性,文中数据年份已根据 2024 年报语境统一调整)

不良贷款双升,风险暴露仍在持续

根据年报披露的最新数据,截至报告期末,兴业银行的不良贷款余额达到了 642.51 亿元,跟上年末相比,整整多了 27.74 亿元。再看不良贷款率,爬升到了 1.08%,同比提高了 0.1 个百分点。这俩数据一结合,说明银行层面的信用风险暴露还没有完全结束,资产端的承压状态依然清晰可见。

拨备覆盖率下滑,安全垫有所收窄

除了不良数据,还有一个关键指标值得警惕,那就是拨备覆盖率。这一指标降到了 228.41%,同比下降了 9.37 个百分点。拨备覆盖率相当于银行的“风险缓冲垫”,这个垫子变薄了,意味着应对未来潜在风险的能力有所减弱,这在当前复杂的经济环境下,是需要重点关注的信号。

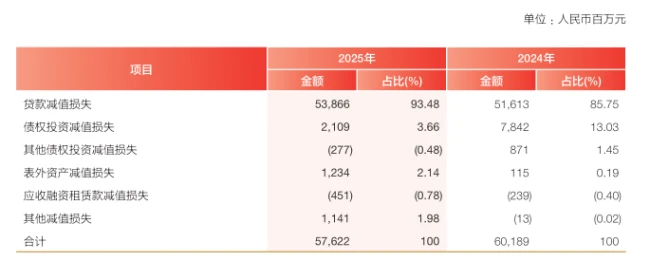

减值损失不增反降,背离现象引深思

更有意思的是,报告期内兴业银行出现了一个看似矛盾的现象:在不良贷款余额增加的情况下,贷款减值损失却反而减少了。数据显示,全年共计提减值损失 576.22 亿元,比上年少了 25.67 亿元,降幅达 4.26%。要知道,前一年度的这个数字可是 671.03 亿元。这种“不良升、减值降”的背离,可能反映了银行在风险处置策略上的调整,或者是对未来资产质量走势有了不同的预判,其中的深层逻辑值得市场细细琢磨。

平安证券深度解读:兴业银行转型突围与红利价值

最近,平安证券发布了一份关于兴业银行的最新研报,里头提到的几个关键点,值得咱们投资者好好琢磨琢磨。报告指出,兴业银行现在的体制机制相当灵活,不再是传统银行那种重资产的模式,而是紧紧围绕“商行 + 投行”的战略布局在走。

战略转型:轻装上阵,效率为先

说白了,兴业银行现在的打法就是朝着“轻资本、轻资产、高效率”的方向使劲。这种转型可不是喊口号,而是实打实地在推动业务结构的优化。从目前的情况来看,公司表内外业务发展较为均衡,这意味着它不仅靠传统的存贷业务赚钱,表外的投行、资管等业务也成了重要的增长极,抗风险能力自然更强。

分红预案:股息率亮眼,配置价值凸显

对于关心现金流的投资者来说,分红才是最实在的。根据 2025 年公司分红预案测算,对应 2025 年静态股息率为 5.65%。这个数据在当前的市场环境下,绝对是具有相当吸引力的。红利配置的优势在于,即便股价波动,稳定的股息也能提供不错的安全垫,特别适合长期持有的资金。

未来展望:经济复苏助力盈利修复

当然,投资银行股还得看宏观大势。研报里也提到了,考虑到随着经济温和复苏,该行长期盈利能力有望得到修复。随着宏观经济环境的回暖,企业的信贷需求会增加,资产质量也会好转,这对银行的净息差和坏账率都是利好。

核心观点总结

综合来看,兴业银行的投资逻辑主要集中在以下几个方面:

• 体制机制灵活,转型方向明确

• 表内外业务均衡,抗风险能力强

• 股息率高达 5.65%,红利配置吸引力大

• 经济复苏背景下,盈利能力预期修复

总的来说,这份研报传递出的信号比较积极。对于看好银行板块修复以及追求稳定股息收益的朋友来说,兴业银行确实是一个值得关注的标的。