2025 血制品财报透视:光环褪去后的冷现实

情理之中,意料之内。当 2025 年财报季的大幕拉开,血制品行业递交出的答卷,可以用“前所未有”的难看来形容。曾经被资本市场捧在手心、稳坐高利润“铁王座”的龙头们,这次 collectively 摔了一跤。

一、巨头集体失速:增收不增利的困局

上海莱士、天坛生物、华兰生物、博雅生物……这些名字在过去几年里几乎是“稳健增长”的代名词。然而这一次,无一例外地陷入了“增收不增利”的尴尬境地。营收数字或许还在增长,但落到口袋里的净利润却大幅缩水。这种背离并非偶然,而是行业周期性与结构性压力共振的结果。

过去那种依靠稀缺牌照和资源垄断就能轻松躺赢的时代,正在悄然终结。市场不再是简单的供不应求,下游需求的波动与成本端的刚性上升,正在双向挤压企业的利润空间。

二、财务健康度警报:现金流与库存的双重压力

如果说利润表的难看只是面子问题,那么现金流和资产负债表的恶化,则是实实在在的里子危机。账面利润的背后,隐藏着更为严峻的经营隐患,主要体现在以下三个核心指标上:

• 经营现金流持续失血:利润没有转化为真金白银,说明企业的造血能力在减弱,回款环节出现了堵塞。

• 应收账款账期不断拉长:下游客户付款变慢,意味着产业链话语权可能发生松动,坏账风险正在累积。

• 库存越堆越高:产品流转速度下降,要么是集采压价导致的观望情绪,要么是终端需求真的放缓了。

这三个信号叠加在一起,勾勒出一幅“虚胖”的财务图景。企业看似还在扩张,但运营效率实际上在下降,资金链的紧绷程度远超以往。

三、行业深水区:高利润时代的终结?

这份“难看”的成绩单,或许正是血制品行业进入深水区的标志。过去的高毛利建立在资源稀缺和信息不对称之上,而随着行业整合加速、监管趋严以及医保支付改革的深入,暴利空间被压缩是必然趋势。

对于投资者和从业者而言,不能再盲目迷信过往的龙头光环。未来的竞争,将不再是单纯比拼谁持っている的浆站多,而是比拼谁的运营效率高、谁的成本控制好、谁的现金流更健康。在这场洗牌中,无法适应新节奏的企业,即便曾是王者,也难免会发现王座之下,已是寒冰。

如果只是业绩波动,我们大可以把锅甩给行业周期。但眼下血制品行业真正的矛盾在于:一边是产品卖不动、回款难、账期不断延长的市场现实,另一边却是采浆量持续增长、浆站争夺战愈演愈烈的狂热景象。

就在前两天,派林生物为了锁定浆源,甚至签下了亿元的借款协议。这不禁让人想起业内那句耐人寻味的话:“明知道什么是对的,就是不愿意改变。” 这句话直指困局本质——血制品行业的问题,早已不是简单的供需错配,而是整个行业被困在了旧有的逻辑里。当过去的优势变成今天的包袱,靠“浆量为王”火了二十年的行业,究竟还能不能找到新的出路?

供需错配背后的进退两难

按照简单的经济学逻辑,上游减少采浆量不就解决供需矛盾了吗?怎么在血制品行业就行不通了呢?深入行业内部就会发现,这背后其实是企业的进退两难。2025 年财报数据直观地揭示了行业的寒意,目前 A 股上市的 8 家血制品公司中,已有 5 家发布了财报,除上海莱士营收净利双降外,其余四家皆陷入了“增收不增利”的尴尬境地。

业绩下滑的背后,是三大问题的同时发酵:

1. 库存积压严重,产品流转速度变慢;

2. 回款难度加大,下游议价能力减弱;

3. 账期显著拉长,资金占用成本激增。

现金流与周转效率的警示

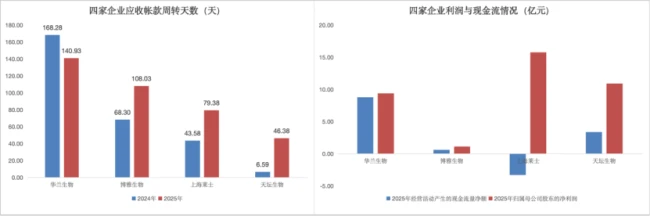

具体到公司层面,数据更是触目惊心。天坛生物 2025 年净利润虽有 10.91 亿元,但经营活动现金流净额仅剩 3.39 亿元,应收账款周转天数从 6.59 天陡增至 46.38 天,回款效率明显下滑。上海莱士的处境更为吃紧,净利润达到 15.77 亿元,但经营现金流却连续两年为负。

与此同时,上海莱士的存货周转率由 1.22 次降至 0.95 次,应收账款周转天数由 43.58 天拉长至 79.38 天,而应付账款周转天数却从 101.03 天缩短至 55.52 天,资金被上下游双向挤压。博雅生物同样处于失血状态,净利润从 3.97 亿元降至 1.13 亿元,经营现金流从 3 亿元骤降至 0.61 亿元,应收账款周转天数拉长至 108.03 天。

即便是经营质量优于同行的华兰生物,虽然净利润仅微降,但其远高于同行的 141 天回款周期,依然暴露了其与下游议价能力处于弱势。这些数据都在表明,单纯追求浆量增长而忽视终端消化能力和现金流健康的旧模式,已经难以维系。

业绩困境的本质:供需关系的严重错配

咱们先得明白一个核心逻辑:当下血制品行业业绩 gặp khó khăn(遇到困难),本质上是供需关系出现了严重错配。你看需求端,可以说是受到了“内外夹击”。院内这边,医保控费、集采压价,采购节奏明显慢下来了;院外那边,经济环境、支付能力加上处方外流不畅,整体市场需求都在降温。

但有意思的是,跟需求降温形成鲜明对比的是,2025 年全行业采浆量依旧逆势增长,全年达到了 14000 吨,同比增幅 5.6%。与此同时,龙头企业对浆站资源的争夺根本没停过。就在前两天,派林生物还公告说要给新疆德源提供 1 亿元流动资金。实际上,从 2020 年开始,派林生物通过累计近 10 亿元的长期借款,才换来了对方下属 6 个浆站的血浆供应权。

行业整合也在加速,2025 年并购很活跃,像上海莱士并购南岳生物、中国生物成为派林生物控股股东,资源正加速向国药系、海尔系这些头部集中。在这种竞争格局下,采浆量不仅仅是供需问题,更是一家公司的市场份额和未来的扩张空间,企业为了维持地位,不得不维持高采浆量。

价格周期复盘:从供不应求到供过于求

华创证券在研报里把这轮周期的来龙去脉复盘得很清楚。2022 年底到 2024 上半年,疫情放开后,白蛋白与静丙需求激增,渠道库存快速消化,那时候是产品供不应求,院外价格走高,企业甚至采用竞拍、捆绑采购等策略。

而这轮调整,其实可以追溯到 2024 年下半年。大家要记住一个关键数据:血制品存在 9-12 个月的生产周期。这意味着,2023 年到 2024 上半年的采浆高增长,集体转化为了 2024 下半年至今的供应放量。随着疫情需求消化和渠道补库完成,行业供过于求的特征就凸显了,产品降价,企业业绩自然开始承压。

所以说,华创证券认为这轮血制品行业的调整,本质还是供需关系的错配,而价格是供需关系最直接的反映。具体来看:

1. 白蛋白:疫情后价格一路走高,2023 年底伴随进口批签发量激增开始回落。当前价格已跌破疫情前最低点,创历史新低。

2. 静丙:因无进口补充,价格拐点晚于白蛋白半年,高点回撤达 20.0%,至 2025 年四季度环比基本稳定。

于是,有观点认为,在国产采浆量增速放缓、进口供给减少的双重作用下,行业供给过剩的问题有望在 2026 年逐步改善。但问题来了,血制品行业难道就困在简单的供需周期中了吗?出路到底在哪里?

行业拐点已至:为何难以主动收缩?

一位血制品行业的老兵说得挺直白:“血制品行业已步入拐点。”过去那种高利润、高增速的阶段,正在结束,行业高利润率不可持续,盈利水平终将回归合理区间。这意味着,行业真正要面对的,是寻找新的增长曲线。

问题是,拐点已至,行业究竟该往哪里走?首先,采浆量的收缩几乎是确定趋势,但很难成为企业的主动选择。一位业内人士评价道:“明知道什么是对的,就是不愿意改变。”这句话背后,其实道出了血制品行业的三大难题:

1. 血浆资源不是普通原料。背后连接着献浆员、浆站、牌照和区域资源,浆站一旦停采,恢复成本极高,甚至可能伤及未来的供给能力。

2. 血制品并不是单一产品。白蛋白卖不动,并不意味着静丙、凝血因子和特免类产品也没有需求。而一份血浆偏偏又是“一血多用”,如果只因为白蛋白卖不动就减少采浆,意味着静丙、凝血因子的原料也会跟着收紧。

3. 行业惯性难以打破。过去二十年形成了“浆量为王”的惯性,采浆量决定收入规模,收入规模影响市场估值。在这样的逻辑下,谁也不愿意先踩刹车。

换言之,采浆量的放缓,更像是行业被动等来的结果,真正值得讨论的,是“增量从哪里来”。

破局之道:向下沉市场与出海寻找增量

答案之一,首先在下沉市场。一位业内人士告诉 E 药经理人,白蛋白产品早年主要集中于核心城市销售,渠道商尚未下沉至县域市场进行布局。这就形成了一个矛盾局面:一边是核心城市价格不断下探、库存持续堆积;另一边却是广阔市场的渗透率远未真正打开。

但下沉市场的问题是渠道成本过于高昂。“一个县一年卖 5000 支,很难去支撑一个经销商。”这位业内人士算了一笔账。过去那套“大经销商 - 大医院”的模式,在县域市场并不成立。企业若想向下走,就必须重做渠道、重算投入产出比。短期内,成本会上升,价格未必撑得住,利润也未必立刻改善;但如果不向下走,企业就只能继续困在大城市的价格战里反复内耗。

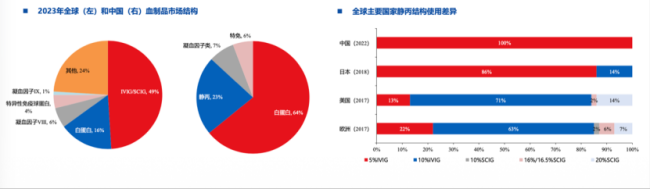

如果说下沉市场是“向下走”,那么出海就是“向外走”。中国血制品市场的特殊性,恰恰在于其产品结构与全球主流市场显著错位。华创证券报告显示:

1. 中国市场:白蛋白占比高达 64%,静丙仅占 23%。

2. 全球市场:静丙及皮下注射免疫球蛋白占据近半壁江山,白蛋白仅占 16%。

这种结构倒挂意味着,中国企业的静丙产品在海外可能有广阔的空间。面对拐点,行业不再能单纯依赖规模扩张,而是需要在渠道深耕和全球化布局中找到新的平衡点。

血制品出海:机遇虽好,但这几道坎必须得跨

很多人觉得出海是块大蛋糕,但机会从来不等于挑战不存在。对于中国血制品企业来说,想要真正走向海外,首先要面对的就是工艺这座大山。虽然海外静丙价格确实比国内香,但能真正跨出去的企业寥寥无几。为什么?因为工艺标准、临床支撑、质量控制和国际认证,这些都是实打实的门槛。正如行内人说的:“你卖到国外去,临床认不认?生产工艺能不能通过人家的检查认证?”这是我们必须回答的硬问题。

海外市场风向变了:皮下化与居家化成为主流

与此同时,我们不能只盯着国内市场,还得看看海外玩家在玩什么。海外市场的产品正在升级,趋势非常明显,主要集中在以下两点:

1. 给药方式皮下化:不再局限于静脉注射,皮下注射更方便。

2. 使用场景居家化:患者可以在家自行治疗,减少去医院频次。

举个例子,武田的 HYQVIA 在欧美市场已经广泛用于皮下免疫球蛋白治疗,能实现更低频次的给药。这其实给国内企业指了条明路,产品升级方向得非常清晰。

技术破局的关键变量:层析静丙(10%IVIG)的崛起

在这个升级过程中,国内企业的层析静丙(10%IVIG)陆续获批,绝对是一个关键变量。华创证券的数据指出,从 2023 年起,国内头部企业的层析静丙开始上市。跟传统的 5% 静丙相比,10%IVIG 在安全性、适应症和定价能力上都更具优势。这不仅提升了产品力,也为中国企业向海外更高端市场迈进,补上了技术上的一块短板。

跳出“白蛋白逻辑”:结构升级才是突围之道

当然,这条路走动起来并不轻松。开发高浓度静丙、皮下注射剂型,需要持续的技术投入和临床验证。但话说回来,如果不走这条路,就只能继续在白蛋白的红海里内卷。结构升级也不是喊喊口号“多做新品”就能完成的,毕竟有些赛道已经开始遭遇重组技术和新型疗法的替代。总而言之,血制品企业需要在价格战、库存消化的旧周期中突围,但也要及时从白蛋白逻辑向静丙、皮丙、高浓度产品乃至更高附加值品种的切换,这才是走出这一轮困局的答案。