跨国药企的战略新风向:做减法才是硬道理

近期,跨国药企(MNC)的动作可谓频频,减重、ADC、放射性配体,再加上并购、授权和建厂,几乎每个季度都有新故事上演。表面上看热闹纷呈,但真正影响资源流向的,往往不是他们新增了什麼,而是拿掉了什么。

把最近几家巨头动作放在一起看,逻辑就清晰了:赛诺菲推进 Opella 控股权交易,诺和诺德裁员,辉瑞终止口服 GLP-1 项目,罗氏也对 TIGIT 相关资产重新估值。 these moves indicate a clear trend.

战略聚焦:从扩张转向收缩

不难发现,MNC 正进一步聚焦业务,收缩组织,同时更严格地筛选项目。做减法,正在成为 MNC 巨头这一轮战略调整的共同特点。这并不是简单的收缩,而是一次深刻的资源优化。

在这一轮战略调整里,最干脆的动作莫过于把不再属于核心赛道的业务移出去。这不仅能回笼资金,更能让管理层集中精力攻克核心领域。

案例分析:赛诺菲剥离 Opella

2025 年 2 月 19 日,赛诺菲宣布将其消费者医疗保健业务 Opella 50% 的控股权出售给私募股权公司 CD&R。公司明确表示,这笔交易将帮助公司进一步聚焦创新药和疫苗。

Opella 的体量并不小,具体数据如下:

• 拥有约 1.1 万名员工

• 建有 13 个生产基地

• 覆盖 100 多个国家和市场

到 2025 年 4 月底交易完成后,股权结构将调整为:赛诺菲保留 48.2% 股份,法国国家投资银行(Bpifrance)持有 1.8%。这种剥离非核心资产的操作,正是“做减法”战略的典型落地。

行业启示:资源流向决定未来

对于整个行业而言,巨头们的取舍往往预示着未来的风向。当 MNC 开始严格筛选项目,收缩组织版图时,意味着创新药的研发门槛将进一步抬高,资源将更加集中于那些具有确切临床价值和高回报潜力的领域。

退业务、聚焦核心,这不仅是财务账本上的优化,更是为了在下一个竞争周期中轻装上阵。对于追随者来说,看懂巨头“去掉什么”,比看懂他们“买来什么”或许更具参考价值。

巨头转身:跨国药企的战略聚焦与组织重塑

图 1 显示了赛诺菲与 CD&R 签署 Opella 股份购买协议,这一动作图片来源自赛诺菲官网。但这不仅仅是一次普通的资产优化,赛诺菲实际上是将消费健康这块长期存在但已弱化的业务,从集团战略重心中彻底挪了出去。

这类动作放在今天看,意义非常明确。过去十几年,很多跨国药企(MNC)为了分散风险和现金流,习惯了一边做创新药,一边保留多元业务。但现在市场风向变了,大家更看重增长质量和战略聚焦,药物研发边界也越来越清晰,管理层对“多元业务”的容忍度正在逐步下降。

资产剥离:从“多元化”回归“核心创新”

诺华就是一个典型的例子。2023 年 9 月 15 日,诺华宣布分拆其仿制药与生物仿制药子公司山德士(Sandoz),完全专注于专利药业务。Sandoz 分拆完成后,公司不断强化其"100% 创新药”定位。到 2025 年,诺华持续聚焦心血管、肾脏及代谢、免疫、神经科学和肿瘤四大核心治疗领域,并把美国、中国、德国、日本列为重点市场。

同时,项目端也开始持续做资源优先级调整,研发组合进一步收缩至 100 个临床项目。具体的调整包括:

- XXB750 高血压项目不再推进

- opnurasib 一线 NSCLC 联合项目也被终止

业务、研发、项目三端同步收紧,聚焦创新药,诺华彻底完成了对公司定位的重塑。效果也已经开始显现,2025 年,诺华总营收达到 566.74 亿美元,同比增长 9.57%,展现出强劲的增长韧性,创新驱动与管线储备有效对冲了专利到期的压力。

组织瘦身:向低效环节开刀

收缩业务板块之后,“第二刀”通常落在组织上。2024 年 Q1,BMS 推出战略生产力计划,提出到 2025 年底节省约 15 亿美元成本,具体措施包括压缩管理层级、影响约 2200 个岗位、整合站点、梳理管线以及削减第三方支出。到了 2025 年 2 月,BMS 又进一步加码,计划到 2027 年底再增加约 20 亿美元年化节约,并明确表示,要把资源重新投向增长潜力更高、回报更明确的项目。

类似的动作并不只发生在 BMS。2024 年,辉瑞也公布了新一轮成本压缩计划,提出到 2027 年再削减 15 亿美元成本,而在此之前,公司已经启动过一轮 40 亿美元的降本计划。诺华近年同样推进组织收缩,包括关闭美国工厂、裁减约 8000 个岗位。

可以看到,在专利悬崖临近和并购后组织膨胀的背景下,MNC 都在重新审视原有的组织规模。层级越多,决策就慢,效率就难统一。这一轮组织调整,说到底还是为了把资源从低效环节抽出来,重新集中到核心业务上。

并购整合:产能扩张背后的管理挑战

诺和诺德的情况更能说明问题。2024 年,诺和控股完成对 Catalent 约 165 亿美元的收购;作为配套交易,诺和诺德又以约 110 亿美元接手 Catalent 位于意大利、比利时和美国 Bloomington 的三座灌装基地。彼时市场普遍将这笔交易视为应对 GLP-1 需求高涨的产能补强。

但交易完成只是开始,从后续进展看,这场整合并不顺利。FDA 在 2025 年向 Catalent Indiana 发出的警告信显示,尽管诺和诺德接手后已投入大量资源,但涉及潜在污染产品放行的问题在收购完成后仍然持续发生。

到了 2025 年 10 月,诺和诺德全球裁员已涉及 9000 人,约占员工总数的 11.5%;2026 年 4 月,公司又宣布将于 5 月初在 Bloomington 生产基地裁减约 400 个岗位。由此看来,诺和诺德要解决的早已不是产能问题,而是并购扩张之后,如何把产能、组织和合规重新理顺。GLP-1 赛道再热,爆款产品再强,也替代不了基本的制造能力和组织管理能力。

管线出清:自研受挫与外部补缺

砍项目业务和组织之外,项目也开始加快出清。2023 年底,辉瑞因临床试验中出现肝酶升高,终止了口服 GLP-1 候选药 lotiglipron 的开发;2025 年 4 月,又因一期试验中有受试者出现潜在药物性肝损伤,停止推进另一款口服 GLP-1 药物 danuglipron。到 2025 年 8 月,辉瑞进一步确认,最后一款 GLP-1 受体激动剂 PF-06954522 也不再继续研发。至此,辉瑞自研的三款 GLP-1 候选药物全部出局。

GLP-1 类减重药物实现了全球市场的快速渗透,留给追赶者的窗口期正迅速收窄。对辉瑞来说,继续依靠内部研发慢慢追赶,难度已经很大。公司随后依托外部并购与合作快速补足管线,用资金储备换回失去的时间窗口:

- 2025 年 11 月,辉瑞在与诺和诺德的竞购中胜出,以最高 100 亿美元总交易额收购 Metsera,拿下其下一代减肥药产品组合。

- 同年 12 月,又以最高超 20 亿美元引进复星医药控股子公司药友制药的口服小分子 GLP-1 受体激动剂 YP05002。

- 2026 年 2 月,再以近 5 亿美元拿下先为达生物新一代偏向型 GLP-1 激动剂埃诺格鲁肽在中国大陆的独家商业化权益。

辉瑞的目的很明确,既然自研口服减肥药接连受挫,就直接通过并购和 BD 快速补齐管线。

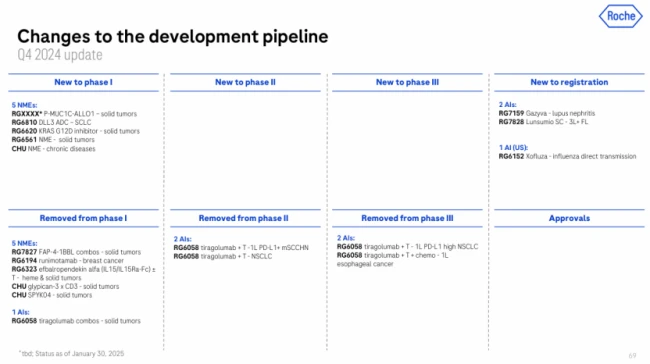

此外,在肿瘤领域,TIGIT 靶点的集体受挫成为近年来行业关注的焦点。2023 年,BMS 宣布终止自研 TIGIT 单抗 BMS-986207 的 II 期临床试验;同年 8 月,又退回了 Agenus 的 TIGIT/CD96 双抗项目,基本意味着退出这一靶点。2024 年 7 月,罗氏终止了 TIGIT 抗体 RG6058 的 III 期临床开发,这一产品曾被寄予厚望,被视为 PD-(L)1 联合疗法的重要后续选择。

综上所述,跨国药企正在经历一场深刻的变革。无论是资产剥离、组织瘦身,还是管线出清,核心逻辑都是为了在竞争加剧的环境中,将有限的资源集中在最具价值的领域。这种战略聚焦,将是未来几年医药行业的主旋律。

大药企管线大调整:从 TIGIT 遇冷看 MNC 的战略减法

最近医药圈有个挺明显的趋势,咱们得好好聊聊。你看图 2 罗氏的管线调整,数据来源是罗氏 2024 年财报,这背后反映出的信号可不一般。

热门靶点遇冷,巨头相继撤退

时间回到 2024 年 12 月,默沙东因为临床数据没达到预期,直接放弃了抗 TIGIT 抗体 vibostolimab 的联合疗法推进。没过多久,到了 2025 年 5 月,GSK 也宣布终止抗 TIGIT 抗体 belrestotug 的开发。

几家大药企相继退出,也让 TIGIT 从一度火热的免疫检查点靶点,走到需要重新评估其作用机制、临床价值的阶段。 这可不是一个小动静,这意味着大家都开始冷静了。

容忍度下降,回归数据本质

从 GLP-1 到 TIGIT,可以看到一个共同变化,大药企对项目的容忍度在下降。 以前只要是热门赛道、热门靶点,大家就愿意砸钱持续投入。但现在不行了,项目最终还是要回到数据、竞争和投入产出本身。

说到底,MNC 把资源进一步集中到高潜力赛道上,业务收缩、组织调整、项目出清背后,是公司把有限的资金、人力和时间,尽可能投向更有把握的方向。

战略重心藏在“减法”里

这既反映出行业对研发效率和回报要求的提高,也说明靶点选择、临床验证和商业化判断的风险始终存在。看一家 MNC 的战略布局,新增了什么当然重要,但真正能看出战略重心的,往往还是减法。

公司先砍什么,往往比它重点讲什么,更能说明真实重心。 这才是咱们解读大药企战略时,最该留意的地方。