参半冲刺港股:流量光环下的冷思考

最近,口腔护理界的网红品牌参半,正式向港股 IPO 发起了冲刺。这事儿在圈内引起了不小的震动。要知道,十年前谁能想到,一个高中毕业的创业者,能把手里的牙膏牙刷做成资本市场眼中的香饽饽?尹阔带领的小阔科技,借着新消费的风口和流量红利,确实跑出了一条加速度。但说白了,光鲜的财报背后,轻资产运营模式下的研发与营销失衡,才是真正的隐患。互联网的流量成就了参半的网红光环,也可能成为它登陆资本市场路上最大的不定数。

草根逆袭:高中毕业生的商业版图

创始人尹阔的经历,本身就是一部励志剧。1989 年出生的他,2005 年从安徽省灵璧中学毕业后就南下广东。那时候的他,做过流水线工人,当过西餐厅帮厨,也干过销售。这些底层的摸爬滚打,让他比很多科班出身的创业者更懂市场渠道,更清楚终端用户到底想要什么。

他的创业路也不是一帆风顺的:

1. 2011 年首次创业,创办麦开试水智能水杯,算是积累了产品定义和供应链管理的早期经验。

2. 2015 年创立小阔科技,初期押注电动牙刷,结果失利了。

3. 蛰伏 3 年后调整方向,推出参半品牌,这才正式切入口腔护理赛道。

这种从失败中快速迭代的能力,是尹阔能走到今天的关键。

流量双刃剑:营销与研发的失衡

参半的崛起,离不开对流量的精准捕捉。2020 年,参半聚焦漱口水品类,深度绑定抖音流量,踩中直播电商风口完成市场突围。这一招确实狠,迅速把品牌知名度打响了。但问题也随之而来。

在资本加持下,公司实现了快速增长,可轻资产运营模式往往意味着对供应链管控较弱,且容易陷入重营销、轻研发的陷阱。对于一家要上市的公司来说,投资者看重的不仅是当下的销售额,更是未来的持续竞争力。如果研发投入跟不上营销投入,产品护城河就不够深。一旦流量红利消退,或者平台算法发生变化,品牌的生存空间就会受到挤压。

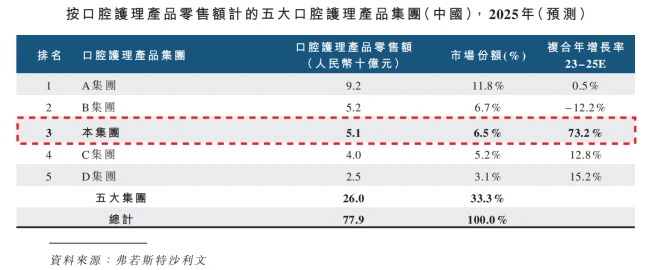

市场地位:数据背后的真相

如今的参半,已是口腔护理行业不可忽视的新锐力量。数据不会说谎,以 2025 年的零售额计:

1. 参半以 6.5% 的市场份额位列行业第三。

2. 线上市场份额达 8.0%,位居第一。

这份成绩单确实亮眼,线上第一的位置证明了其流量运营的成功。但线下渠道的渗透率以及整体市场份额与头部传统巨头的差距,仍是需要面对的現實。冲刺 IPO 只是第一步,如何在上市后保持增长势头,平衡好流量与产品力的关系,才是尹阔和小阔科技需要长期解答的考题。

资本助推下的野蛮生长与估值回归

咱们先聊聊参半背后的资本故事。可以说,资本是推动参半成长的关键引擎。从 2018 年到 2021 年,背后的运营主体小阔科技融资节奏密不透风,光是在 2021 年的前 9 个月,就一口气完成了 4 轮融资,从一级市场拿走了大约4.21 亿元。这背后站着的都是梅花创投、创新工场这样的知名机构,就连抖音旗下的量子跃动也成了战略股东。

有了钱,估值自然水涨船高。2019 年底估值才 1.25 亿元,9 个月后翻倍到 3 亿元;到了 2021 年 9 月,估值更是飙升到了18.72 亿元。那时候新消费赛道正热,甚至有传言说 B 轮估值到了 40 亿,不过这事儿招股书里没认。有趣的是,到了 2026 年 1 月,量子跃动转让老股时,测算下来的估值大概在25 亿元左右。这数字的变化,其实也说明了新消费赛道的估值逻辑正在回归理性,泡沫挤得差不多了。

线上流量红利造就的业绩神话

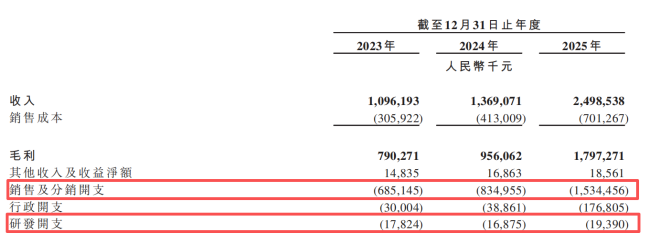

再看业绩,参半的增长确实猛。2023 年到 2025 年,营收从 10.96 亿元一路冲到 24.99 亿元,三年复合增长率高达 51%。利润方面,经调整年内利润也从 0.54 亿元增长到了 1.55 亿元。这种高增长,本质上是吃透了线上流量红利。

参半从一开始就死磕抖音、天猫、京东这些线上平台。2023 年的时候,线上收入占比高达94.5%。虽然后来大力搞线下,但直到 2025 年,线上收入占比依然有80.3%,其中光是线上直销就占了总营收的 71.1%。可以说,线上渠道至今仍是参半业绩的绝对支柱。

差异化产品与线下渠道的突围

参半能在口腔护理这个红海里杀出来,靠的是精准拿捏年轻用户需求。它没走传统牙膏的功能化老路,而是拼颜值、拼香型、拼便携。比如便携式漱口水卖了快 3 亿条,果香型牙膏靠着细闪膏体和持久留香成了爆款。这些设计,直击年轻人对口腔清新和使用体验的痛点。

线上站稳后,参半也没闲着,快速布局线下。截至 2025 年末,线下渠道已经覆盖全国所有地级市,进驻了超 11 万家销售网点,超市、便利店、药房都有它的身影。2025 年线下收入 4.93 亿元,占比提升到 19.7%,市场份额做到行业第三。在线下运营上,参半也很灵活:

1. 在 KKV 等潮流渠道,主打高颜值产品,吸引年轻人;

2. 在下沉市场,搞买赠活动,吸引大众消费者。

流量打法与品牌转型的尝试

说到爆品打造,参半简直就是流量玩法的教科书。依托抖音、小红书种草,请赵露思、华晨宇这些明星代言,再加上达人直播,销量起得非常快。靠着口腔护理积累的经验,参半也开始想多条腿走路。2025 年推出了个护品牌“小箭头”,切入头发和身体护理。虽然目前累计零售额超 4000 万元,展现出一定潜力,但收入规模还太小,暂时撑不起第二增长曲线。

轻资产模式背后的隐忧

最后得说说参半的运营模式。近半员工都在做内容,轻资产运营是它的核心策略。生产全部外包,自己只抓品牌、开发和销售。这模式好处是船小好调头,响应快。但坏处也很明显,就是研发和营销严重失衡。

参半的产品主打美白、清新等痛点,可研发投入却少得可怜。2025 年研发费用只有 1939 万元,研发费用率不足 1%,远低于行业 4.2% 的平均水平。这种重营销、轻研发的结构,或许是参半未来需要面对的最大挑战。

一、研发底蕴薄弱,创新力存疑

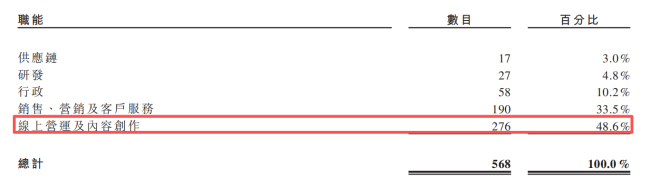

咱们先来聊聊这家公司的核心底气——研发。截至 2025 年末,整个公司 568 名员工里,研发人员竟然只有 27 人,占比连 5% 都不到。要知道,在竞争激烈的行业里,这个比例实在是偏低,很难支撑起深厚的技术护城河。

再看专利布局,总共才 50 项,跟行业里的头部大厂比起来,差距可不是一星半点。在这样的研发投入背景下,参半却能保持新品不断迭出,宣传里还把各种功效吹得神乎其神,这难免会让市场心里打鼓:产品的真实效力到底能不能撑得起这份宣传?

二、营销费用高涨,增长依赖输血

跟研发端的“抠门”形成鲜明对比的,是营销端的大手笔。2025 年,公司在销售及分销上的开支高达15.34 亿元,这是什么概念?占营收比例超过了 61%。相比 2023 年,这个数字更是增长了 124%。

这种增长趋势跟公司收入上升的曲线完全吻合,这就很能说明问题了:参半的业绩增长,主要还是靠营销拉动,而不是靠产品力的自然溢出。一旦营销投入放缓,业绩会不会随之缩水,这是个值得关注的风险点。

三、人员结构失衡,流量导向明显

最后看看员工结构,这一点更是把“重营销”的策略写在了脸上。截至 2025 年末,公司负责线上运营及内容创作的人员达到了 276 人,占员工总数接近 50%。

我们可以简单梳理一下这种结构带来的直接影响:

• 几乎一半的人都在搞流量、做内容,也难怪参半能在抖音这些平台上持续输出内容、保持热度。

• 但长远来看,这种“重营销、轻研发”的模式,能否支撑起品牌的长期竞争力,还是个未知数。

• 消费者最终还是会回归产品本质,如果功效跟不上宣传,品牌口碑的反噬可能会随之而来。

参半的崛起与隐忧:流量狂欢后的冷思考

说到参半,咱们不得不佩服它在口腔护理赛道上的突围速度。从漱口水爆款到牙膏网红,它靠着流量打法和精准的用户洞察,硬是在传统巨头林立的市场里撕开了一道口子。但咱们得透过现象看本质,这种快速崛起的背后,其实藏着不小的隐患。

一、财务真相:高毛利掩盖不了低净率的尴尬

参半的财务特征非常明显,简单来说就是高营销、低研发。你看它的毛利率,长期维持在 70% 左右,这数据相当漂亮,说明产品本身的溢价能力很强。但是,巨额的销售费用吞噬了大部分利润,导致最终的净利润水平并不突出。说白了,这就是典型的“赔本赚吆喝”,赚来的钱大部分又投回去买流量了,这种模式要想持续,难度不小。

二、口碑两极:网红属性是把双刃剑

因为参半的网红属性太强,消费者对它的评价也是冰火两重天。在小红书这些年轻用户扎堆的地方,大家对产品的颜值、香味、温和度认可度挺高,毕竟谁都喜欢好看好用的东西。但另一边,吐槽的声音也不小,普遍诟病美白效果不及宣传、清洁力一般、性价比偏低。这说明什么?说明流量能带来第一次购买,但产品力才是留住用户的根本。

三、未来挑战:从流量网红到实力品牌的转型

现在参半想要迈向资本市场,路上的挑战可真不少。高营销低研发的发展模式,加上对线上渠道的高度依赖,都是投资人会拿着放大镜看的问题。IPO 之后,最急需解决的就两件事:

1. 怎么平衡营销与研发投入,真正实现从流量网红到实力品牌的转型;

2. 怎么让线下渠道从简单铺排走向高效动销,真正形成线上线下协同发展的格局。

只有把这两块硬骨头啃下来,参半的未来才算稳了。