淘车车冲刺港股 IPO:万亿二手车市场的野心与隐忧

最近,二手车行业的大事发生——中国最大的二手车商淘车车正式向港股递交了 IPO 招股书。这家公司的背景可不简单,它是从汽车金融巨头易鑫剥离出来的,和易车、腾讯、京东都有着千丝万缕的联系。在资本和流量的多重加持下,淘车车曾经快速崛起,2019 年交易量超 19 万台,一度占据市场份额第一。但说实话,二手车生意想赚钱,比想象中难得多。

低毛利与高亏损:行业的“甜蜜负担”

很多人看到交易量增长就觉得很稳,但剥开数据看本质,淘车车的盈利模式其实非常考验运营能力。公司毛利率长期维持在10% 左右,属于典型的低毛利业务。更关键的是,为了维持高增长,公司常年采用“低毛利率、高费用率”的打法,导致连续多年亏损。最近三年,公司合计亏损超过 20 亿元。这在国内二手车市场极其“内卷”的大环境下,几乎是必然的代价。面对激烈的国内竞争,出海已经成了二手车商寻找“第二增长曲线”的必经之路。虽然淘车车已经推出了海外 B2B 品牌 TAOCARS 运营三年,但截至目前,海外市场占比仍未超过 10%,这块新蛋糕的占比还有很大的提升空间。

行业变局:4S 店梦之队的黄昏与重生

要想看懂淘车车,得先看看它背后的行业大背景。国内二手车市场的“黄金时代”,大概是从 2015 年左右新能源汽车崛起后才开始终结的。曾经辉煌的亚夏汽车、庞大集团、广汇汽车、润东汽车等 4S 店体系,先后遭遇危局并淡出主流市场。作为做汽车金融起家的易鑫,也曾深陷危机,好在其业务相对轻资产,与 4S 店绑定不深,调头比较灵活。而有互联网基因的易车,转型也较早。2018 年,易鑫顺势将二手车业务剥离,成立淘车车,由姜东和蒲新宇两位高管领衔。当时移动互联网改造实体产业的风已经吹遍各行各业,二手车算是后来者,但淘车车直接采用了“线上 + 线下”模式,直接重塑了传统买卖流程。从 2018 年首店落地,到 2020 年推出 TCN 合作运营体系,再到 2021 年布局海外,2024 年引入 AI,淘车车一步步打通了评估、检测、定价到售后的全链路闭环。

梦之队集结:流量与资本的双重护城河

淘车车的快速成长,离不开背后强大的“梦之队”。易鑫提供金融支持,易车提供精准流量,腾讯提供资金与云服务。这三家产业资本的加持,在淘车车崛起过程中起到了决定性的作用。易鑫和易车为淘车车输送了最精准的买卖客户资源,淘车车还独家运营了易车的二手车频道。而腾讯作为互联网巨头,不仅投入了大量资金,还在流量分发、云服务以及 AI 解决方案上给予了深度支持。基于此,淘车车先后完成了四轮融资,腾讯、京东、黑马资本、浙江地方国资等争相入局,合计投入资金超过 40 亿元。

渠道深耕与未来布局:2025 年的成绩单

凭借资本与业务的“双轮驱动”,淘车车迅速构建了市场壁垒。截至 2025 年底,公司拥有二手车交易市场最大规模的线下网络,包括62 家线下自营销售中心,并建立了覆盖全国的“最后一公里配送网络”。在线上,除了自有 APP 和易车垂直渠道外,淘车车还广泛布局抖音、快手、小红书、视频号等公域平台。特别是在直播带货渠道,2024 年至 2025 年期间,其交易量实现了翻倍增长。根据最新数据,2025 年淘车车总交易量突破 19 万台,按交易总额计算,公司在中国二手车交易商中排名第一,市场份额达到 3.8%。未来,如何在保持高增长的同时提升毛利,将是淘车车冲击 IPO 后面临的最大考题。

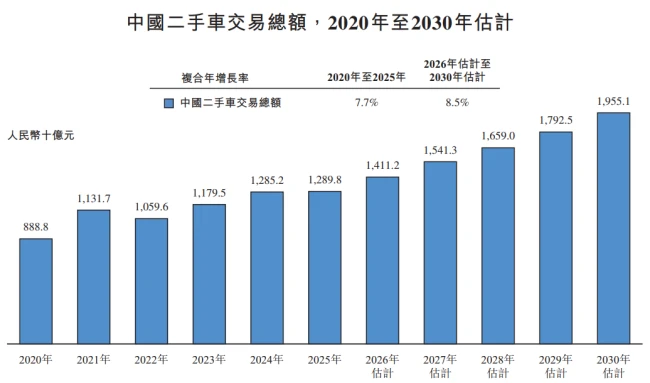

咱们先聊聊这个标题,“二手车老大,赚钱太难”,听起来像是个行业惨案,但看看最近的数据,其实这是个“甜蜜的烦恼”。中国二手车市场这些年是真的火了,交易量稳步增长,直接冲到了全球第二大市场的位置,仅次于美国。这背后,其实是行业从散乱走向规范的必经之路。

当前市场的主要特征

为什么这么火爆,核心驱动力有哪些?我们可以简单梳理一下:

• 市场规模庞大:交易量稳步增长,全球排名第二。

• 资本高度关注:易鑫、易车、腾讯等巨头入局。

• 业务增速迅猛:以淘车车为代表的企业迎来爆发。

巨头入场,生态重塑

这市场之所以能这么猛,背后少不了“金主”们的支持。像易鑫、易车、腾讯这些互联网巨头,早就把眼光盯上了这块蛋糕。它们不只是投钱,更是带来了资金流、流量和标准化的解决方案。在这样的大环境下,整个二手车行业的步伐那是狂飙突进。

淘车车的机遇与挑战

在这样的风口浪尖上,淘车车也迎来了自己的高光时刻,业务迎来了大爆发。但这真的是意味着躺赢了吗?未必。市场的热闹是资本带来的,但真正的盈利逻辑依然需要打磨。虽然规模上去了,但如何把流量变现,如何把服务标准化,才是行业老炮们真正头疼的地方。

总的来说,现在的二手车市场就是:规模在扩张,利润在博弈。巨头入场带来了速度,但淘车车们要面对的挑战,依然是如何在激烈的红海中,找到那条赚钱的稳路子。

咱们今天就来扒一扒淘车车在 2023 年到 2025 年期间的生意账。数据上看,这三年淘车车的总交易量从 10 万飙升至 19 万+,营收也一路从 44.29 亿元涨到了 66.62 亿元。表面看是增长喜人,但仔细一算账,你会发现一个扎心的事实:买卖二手车,真的太难赚钱了。最近三年,公司的毛利率分别是 9.4%、10.8%、10.2%,这水平跟传统的 4S 店体系相比,也就是半斤八两,并没有因为做了互联网就开出什么溢价。

说白了,二手车这行,核心逻辑没变,还是靠买卖差价吃饭。淘车车虽然搞了线上加线下模式,又上 AI 生态,再用短视频引流,折腾得挺热闹,但本质目的没变:提高获客效率、增强信任感、提升交付能力。这些动作,归根结底都是为了更精准地估价和更高效地卖车,从而把差价赚得更稳。对于商业模式来说,并没有发生颠覆性的改变。

钱到底花哪去了?这是关键问题。虽然淘车车宣传在推 AI 技术,但看研发数据就知道,投入力度其实有限。2023 年至 2025 年,研发开支分别是 3848.5 万元、4486.2 万元和 4413.2 万元,占营收的比例甚至还在下滑,从 0.9% 跌到了 0.7%。技术投入的谨慎与营销费用的豪掷形成鲜明对比。这三年的销售及营销开支分别是 5.24 亿元、6.02 亿元和 6.67 亿元,前两年甚至超过了公司的毛利润。

这就很能说明问题了。低毛利率加上高费用率,直接导致了盈利能力的缺失。2023 年至 2025 年,公司经营亏损分别是 2.05 亿元、1.45 亿元、2.94 亿元。如果扣除融资费用和负债变化,最近三年的净亏损分别高达 6.96 亿元、5.74 亿元和 9.17 亿元。这背后折射出二手车市场的残酷现实:平台把持流量赚走了大部分利润,而真正操盘业务的商家,只能在夹缝里生存。

淘车车也不甘心只做个卖车的。打不过平台,那就自己变成平台。他们利用自身地位,试图向全国260 多座城市、17000 多家汽车交易商输出服务。截至 2025 年底,这套平台业务虽然跑通了,但规模增速并不惊人。2023 年至 2025 年,平台服务业务收入为 6.69 亿元、10.15 亿元、11.13 亿元,占比分别在 15.1%、18.6%、16.7%。短期内,这块业务很难支撑公司完成从“二手车商”到“交易平台”的真正跃升。

行业的问题,其实谁也没法解。这主要是行业集中度过低造成的。按 2025 年 GMV 算,中国二手车市场前五大交易商加起来市场份额才 14.5%。这种分散局面导致下游很难对上游有话语权,行业话语权被上游牢牢把控。同时,二手车商的业务模式本身就很繁琐,鉴定、收车、仓储、引流、销售、售后,这一套流程下来,直接导致了重资产模式和高周转要求。

这种模式限制了规模扩张,进而形成了恶性循环。门槛低,就意味无休止的内卷。现在的市场就是卷收车、卷流量、卷卖车,抖音快手上那些二手车网红,就是竞争激烈的缩影。再加上车源的全国甚至全球流动,导致最近几年市场呈现出“量增价减”的趋势。

最让人头疼的还是新能源汽车带来的冲击。新能源车直营化趋势动摇了 4S 店根基,而其在二手车市场占比提升,又增加了行业的风险性。新能源车是价格战的重灾区,新车价格一跌,二手车残值立马跳水。如果车商去化不及时,很容易就砸在手里。加上新能源车更新换代快,这种不稳定性加剧了整个市场的波动。

在这种动荡环境下,像淘车车这样的头部商,只能寄希望于用烧钱换市场份额。但这种市场份额很难自然维系,能够笑到最后的往往是少数。在这场没有终点的内卷中,低成本、高周转、强变现能力,才是未来生存的根本。

二手车行业的隐形风险:信任危机

其实,比起那些 headlines 式的商业纠纷,更大的风险往往隐藏在二手车交易的日常运营之中。对于广大消费者来说,在这个领域建立起稳定的信任关系,从来都不是一件容易的事。加上二手车本身属于高客单价的交易类型,一旦实际购物体验低于预期,矛盾便极易激化。

头部玩家的诉讼困境

即便是像淘车车这样行业里的头部玩家,依然面临着海量的消费者诉讼压力。根据天眼查的公开数据披露,负责淘车车车辆销售运营的实体——好车酷酷和车淘淘,面临的诉讼数量已经上百起。深入分析这些纠纷,可以发现以下几个核心问题:

• 纠纷性质:大部分集中在买卖合同纠纷。

• 服务差距:诉讼频发直接暴露了服务质量与消费者期望之间的巨大鸿沟。

在这种频发的消费者维权背景下,淘车车因为商标问题遭到阿里巴巴起诉,某种程度上更像是一个插曲,而非根本性矛盾。

阿里巴巴起诉案的始末

这场关于品牌名称的争议,起因于淘车车使用了“淘车”名称以及 taoche.com、TAOCHE 等标识,从而被阿里巴巴提起了诉讼。今年三月三十一日,法院作出一审判决,结果对淘车车颇为不利:

• 停止使用:法院判令淘车车停止使用“淘车”名称及相关标识。

• 经济赔偿:需向阿里巴巴赔偿四百五十万元。

目前的进展与反思

面对一审判决,淘车车方面并没有选择直接接受。四月八日,公司已经向相关法院提起了上诉。这场关于品牌名称的拉锯战,在激烈的市场竞争中,或许只是冰山一角。对于二手车行业而言,解决消费者信任问题,比争夺商标名称显得更为紧迫和关键。