财险行业 2026 年一季度成绩单出炉:保费增长背后的隐忧

5 月 11 日,随着各大财险公司陆续披露 2026 年一季度偿付能力报告,整个财险行业的一季度表现终于有了定论。北京商报记者通过对行业数据的梳理发现,虽然保费收入端还在稳步扩张,但利润端的收缩却令人咋舌。这背后折射出的,是行业当前面临的复杂挑战。

一、业务规模稳中有升,成本端展现韧性

在非上市财险公司阵营中,表现依然可圈可点。根据不完全统计,今年一季度,共有 76 家非上市财险公司实现了保险业务收入共计 1449.82 亿元。这一数字较去年同期实现了 4.94% 的同比增长。

这一数据的背后,意味着行业的“基本盘”并未动摇。在市场环境下行的压力下,各家险企依然能够通过优化业务结构、控制成本等方式,维持住保费收入的温和增长态势。说白了,就是 业务成本的整体优化 正在发挥作用,经营效率得到了有效提升。

二、净利润大幅缩水,利润端遭遇“寒意”

然而,与保费收入的“红”形成鲜明对比的,是利润端的“绿”。数据显示,这 76 家公司一季度合计实现的净利润仅为 29.25 亿元。更值得关注的是,这一数字同比出现了 41.84% 的大幅下滑。简单来说,就是 利润缩水四成。

这种“增收不增利”的现象,往往意味着行业的盈利模式正在受到冲击。保费虽然进账了,但真正能装进兜里的钱却变少了。这不仅仅是经营费用问题,更深层次的原因往往指向了资金运用端。

三、核心症结:投资端遇冷传导至利润表

为何会出现收入增、利润降的“倒挂”局面?答案其实藏在 投资端的寒意传导 之中。具体来看,主要受以下几个因素影响:

1. 投资收益下滑:当前宏观经济环境下,金融市场波动加剧,险资可投资产收益率面临压力。

2. 利差损风险:保费收入增长带来的成本压力,若无法通过投资收益覆盖,将直接侵蚀承保利润。

3. 资产质量承压:部分存量资产估值调整,也进一步拖累了整体净利润表现。

总的来说,2026 年一季度的财险行业呈现出了典型的“增收减利”特征。保费的韧性证明了行业在业务端的努力,但投资端的疲软则给全年的盈利预期蒙上了一层阴影。未来,如何在“开源”与“节流”之间找到新的平衡,将成为各家财险公司破局的关键。

2026 一季度财险透视:增收不增利,谁在裸泳?

咱们来聊聊刚出炉的财险圈“期中成绩单”。2026 年一季度,随着偿付能力报告的陆续披露,76 家非上市财险公司(不包括 A 股、港股上市险企及其子公司)的业绩底牌已经掀开了。整体来看,这组数据有点“喜忧参半”。

首先来看个扎心的对比:保费在涨,利润却在暴跌。 数据显示,这 76 家公司一季度合计实现保险业务收入 1449.82 亿元,较去年同期增长了 4.94%。看着不错吧?但转折来了,它们的合计净利润只有 29.25 亿元,同比大幅下滑了 41.84%。这哪里是“滑铁卢”,简直就是“断崖式下跌”。

一、营收微增背后的隐痛:马太效应加剧

保费增长虽然只有 5% 左右,但内部的分化已经非常严重。行业内的“马太效应”正在加速显现,强者恒强,弱者愈弱。咱们来看几个典型例子:

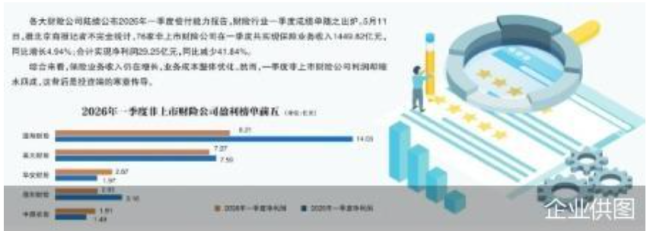

1. 头部撑腰: 国寿财险和中华财险这两家巨头,一季度保费收入双双突破百亿大关,成了行业增长的核心引擎。

2. 亏损重灾区: 并非所有公司都能躺赢。部分财险公司收入出现下滑,更有个别险企单季亏损巨大。比如诚泰财险,一季度净亏损高达 6.6 亿元,直接坐上了“亏损榜”的首位,把行业整体的净利润平均水平拉得更低了。

3. 盈利梯队: 净利润排名前五的分别是国寿财险、英大财险、华安财险、鼎和财险、中原农险。这五家可以说是行业的“优等生”,撑起了整体的盈利基本面。

二、降本增效是实锤:超七成险企成本优化

既然利润跌得这么惨,那财险公司是不是在乱花钱?其实不然,核心指标“综合成本率”说明了一个积极信号。综合成本率越低,说明承保盈利能力越强。如果超过 100%,那就是承保亏损。

行业经营基本面正在实质性改善。 在剔除业务起步阶段的东吴财险和法巴天星财险后,74 家有可比数据的公司中,有 55 家公司的综合成本率同比下降,占比超七成。这意味着大多数公司今年的运营成本真的降下来了。

这主要得益于两方面努力:

1. 精细化管理: 大家都在优化理赔流程,降低赔付率,严控费用支出。

2. 政策红利: 非车险“报行合一”政策的深入推进是关键。自 2025 年 11 月 1 日起,监管要求严格执行备案条款费率,遏制了费用虚高和恶性竞争。

三、投资遭遇“滑铁卢”:宏观与市场的双重夹击

既然承保端(业务成本)在减负,为什么利润还在跌?答案在“投资端”。今年一季度,财险公司的投资表现遭遇了明显的瓶颈。

在数据可比的 74 家财险公司中,有 58 家公司的投资收益率出现了下降,更有甚者,有 12 家险企的投资收益率直接变成了负数。要知道,去年同期可是 0 家负收益。

这背后的原因主要有两点:

1. 宏观利率下行: 债券等固定收益类资产的收益率降低,让险企“躺赚”的时代过去了。

2. 权益市场波动: 一季度股市波动加剧,而当前险企的权益仓位普遍处于高位。行情好时是放大器,行情差时就成了风险源,直接拖累了当季利润。

四、未来怎么走:非车险是增量,AI 是工具

面对这样的局面,2026 年财险业该怎么突围?业内人士和专家也给出了方向。

1. 车险存量,非车险增量: 根据金融监管总局数据,一季度非车险业务保费收入已经超过了车险。在车险市场打价格战没前途的当下,非车险(如健康险、责任险、农业保险)成了增长的关键。

2. 差异化定位: 大小险企之间的综合竞争力分化明显,想要活得好,得找准自身定位,深耕差异化细分领域。

3. 科技赋能: 依托人工智能等数字化工具,精进业务运营质量,筑牢风险防控壁垒。就像浙大城市学院副教授林先平预测的那样,“报行合一”将倒逼险企从规模扩张向价值经营转型,摆脱价格战,走上高质量、可持续盈利的道路。

对于投资端,苏商银行特约研究员付一夫建议,未来全年投资情况将保持“谨慎乐观”。险企需要关注政策导向,灵活调整投资组合,在收益与风险之间找到那个微妙的平衡点。

总结一下,2026 年一季度的财险业,是在用利润的阵痛换取行业的理性回归。 增收不增利的表象下,其实是行业在政策引导下,正在经历一场从粗放竞争向精细化经营的深度洗牌。