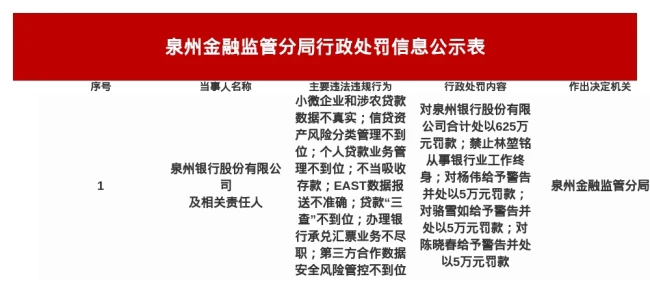

5 月 11 日,国家金融监督管理总局泉州监管分局正式甩出一张重磅罚单,直接点名了泉州银行股份有限公司及其相关责任人。这张罚单可不是普通的警告,金额高达625 万元人民币,并且涉及到了多名高管的命运。简单来说,就是泉州银行在业务合规性上出现了不少漏洞,监管层这次是动真格的,要把风险管控的底线给守住了。

这次违规的具体问题主要集中在哪些方面呢? 我们来看仔细了,一共有八大“硬伤”:

1. 小微企业和涉农贷款数据造假。这可是民生金融的大问题,数据不实直接影响政策落实。

2. 信贷资产风险分类管理不到位。把坏账当成好账,风险底数不清,这是金融安全的隐患。

3. 个人贷款业务管理不到位。涉及到普通老百姓的钱袋子,必须严谨。

4. 不当吸收存款。为了冲业绩不惜违规揽储,扰乱市场秩序。

5. EAST 数据报送不准确。监管系统里的数据要是假的,监控就成了摆设。

6. 贷款“三查”不到位。贷前、贷中、贷后把关不严,风险就容易失控。

7. 办理银行承兑汇票业务不尽职。票据业务风险高,这里也容易出事。

8. 第三方合作数据安全风险管控不到位。现在银行跟外包公司合作多,数据泄露风险大,这块不能疏忽。

处罚结果相当严厉,堪称“顶格处理”趋势。 泉州银行本身要掏腰包625 万元,这真不是个小数目。更严重的是对相关责任人的处理:其中林堃铭直接被禁止从事银行业工作终身,这基本就是断了职业生涯。另外三位责任人杨伟、骆雪如、陈晓春,分别被警告并处 5 万元罚款。这说明监管层对“双罚制”执行得非常到位,既罚单位,也罚个人,谁担责谁就要付出代价。

这件事给整个银行业敲响了什么警钟?

首先,数据真实性是红线。在当前的金融监管环境下,无论是 EAST 系统报送,还是涉农贷款统计,弄虚作假的成本极高,一旦被发现就是重罚。

其次,合规管理不能只停留在纸面上。贷款三查、风险分类这些基础工作,必须落到实处,不能为了业绩指标而牺牲风控质量。

最后,第三方合作风险也是重点。银行不能当甩手掌柜,合作方的数据安全风险,最终责任还是在银行身上。

总的来说,泉州银行这次的处罚,是监管层强化金融监管、防范化解风险的一个典型案例。对于金融机构来说,合规是生存的生命线,任何侥幸心理都可能带来无法承受的代价。未来,随着监管力度的加大,数据质量和内控流程将会成为检验银行能力的核心指标。

监管罚单与业绩下滑敲响警钟

泉州银行最近面临不小的挑战。4 月 29 日,其下属的宁德分行因为管理疏漏,被国家金融监督管理总局宁德监管分局开出了115 万元的罚单。问题主要集中在三个方面:流动资金贷款管理不到位、法人按揭贷款办理不审慎、个人经营性贷款管理不到位。不仅如此,相关责任人陈长新还受到了警告处分。这显然暴露了银行在合规操作和内控机制上存在的漏洞。

财报数据出现“营利双降”态势

从最新披露的 2025 年财报来看,泉州银行的整体业绩表现并不理想。数据显示,全年营业收入为 32.66 亿元,同比减少 11.7%;净利润为 4.52 亿元,同比减少 17.4%。这种收入和利润双双下滑的局面,在银行业内意味着增长动能的减弱。深入分析收入构成,更能看清问题的严重性:

- 利息净收入:全年为 24.66 亿元,同比下降 5.95%,显示传统存贷利差收窄。

- 手续费及佣金净收入:全年为 2.8 亿元,同比大幅下降 77.22%,中间业务收入受到重挫。

- 投资收益:同比减少 22.26%,降至 5.9 亿元,投资板块表现也不尽如人意。

资本充足率承压与资产质量隐忧

除了盈利能力的下降,泉州银行的资本实力也在减弱。截至 2025 年末,其核心一级资本充足率、一级资本充足率和资本充足率,分别为8.96%、10.33% 和 13.15%。这三个关键指标分别较上年下降了 0.37、0.83 和 0.97 个百分点。资本水平的下降可能会限制银行未来的业务扩张空间。此外,虽然拨备覆盖率为156.45%,但不良贷款率达到了1.91%,资产质量管控的压力依然较大。

总结与展望

整体来看,泉州银行正处在监管合规、盈利收缩和资本补充的三重压力之下。如何有效解决贷款管理中的短板,扭转业绩下滑的趋势,并提升资本充足水平,将是该行未来需要重点攻克的核心问题。