咱们今天来聊聊一季度末 A 股上市公司的“财务健康度”情况。整体来看,市场负债率保持相对平稳,这给投资者吃了一颗定心丸。不过,如果我们把目光投向细分领域,会发现新经济行业的整体负债率略有提升,这在一定程度上反映了行业扩张期的融资需求。当然,我们也不能忽视风险,负债率过高的企业,主要集中在那些被标记为 ST 或者连续亏损的公司里,这部分群体是需要重点警惕的。

行业龙头的财务底气非常足。以宁德时代、贵州茅台等为代表的行业领军企业,它们的财务结构非常健康稳健。这些公司坐拥巨额现金储备,不仅抗风险能力强,在面对市场波动时也有足够的回旋余地。这种“强者恒强”的财务特征,也凸显了当前 A 股市场分化加剧的趋势。

最后,我们用一组具体的数据来看看风险分布情况。据同花顺 iFinD 数据统计,截至 2026 年一季度末,A 股非金融企业的资产负债率整体仍然相对平稳。但在具体的风险底数上,有36 家公司资产负债率超过 100%,属于典型的资不抵债状态;同时,还有679 家公司的资产负债率超过 70%,这部分企业的杠杆压力也处于相对高位。整体而言,市场在财务结构上呈现出明显的两极分化。

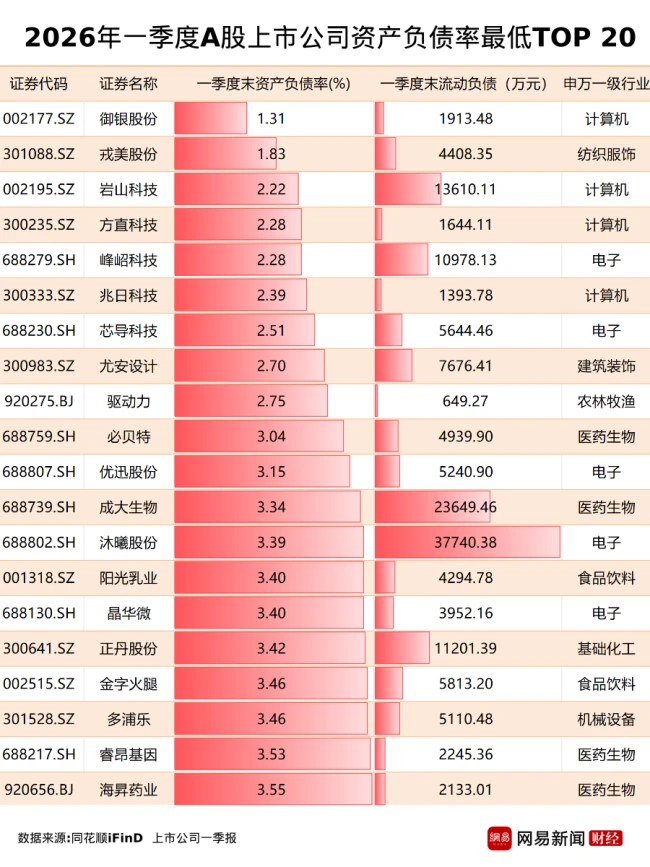

咱们今天来深入聊聊企业财务健康的“红绿灯”。根据同花顺 iFinD 截至 2026 年一季度的数据统计,咱们发现了一个显著特征:A 股上市公司里,资产负债率最低的前 20 名企业,主要集中在电子、计算机和医药生物这三个行业。这说明这些科技和医疗领域的公司,要么现金储备极其充足,要么融资策略极其克制。

一、负债率最低的“安全区”代表

在“零负债”或“低负债”的阵营里,有两位选手值得重点关注。首先是御银股份,截至 2026 年一季度末,其资产负债率仅为1.31%,稳稳坐上 A 股负债率最低的头把交椅,相比之下,上年末这一数字是 1.44%。虽然一季度营收为 1371.04 万元,同比下降 10.61%,但归母净利润却实现了997.35 万元,同比大幅增长 51.77%,显示出极强的成本控制能力或盈利质量。

另一家是沐曦股份,一季度末资产负债率为 3.39%。虽然账面不算太“白”,但资金实力不容小觑,流动负债有 3.77 亿元,其中应付账款 1.5 亿,应付职工薪酬 1.05 亿。更亮眼的是其成长性,今年一季度营收高达 5.62 亿元,同比增长 75.37%。虽然归母净利润还是亏损的,达到 -0.99 亿元,但同比减亏幅度高达 57.49%。公司研发投入达 2.53 亿元,主要聚焦产品矩阵完善,属于典型的“烧钱换增长”模式。

不过,咱们得理性看待“负债率过低”。虽然财务绝对安全、无爆雷风险,但这往往意味着企业杠杆用得太保守。资金躺在账上睡觉,资金效率一般、成长性偏弱。对于投资者来说,过于稳健的资产负债表,可能也意味着错过了利用杠杆加速扩张的机会。

二、警惕流动性陷阱:流动比率小于 1 的风险

反过来看,负债率高的企业未必都是雷,但流动比率(流动资产/流动负债)小于 1 的企业,就需要格外小心了。这个指标意味着公司流动资产覆盖不了流动负债,短期可能资金链紧张。

数据不会说谎。据统计,截至 2026 年一季度末,A 股有820 家企业流动比率小于 1,其中有158 家企业流动比率小于 0.5。这是一个相当庞大的风险群体。在这类企业中,高负债率且流动比率低的,大部分都是 ST 和亏损严重的公司。

这就给咱们敲响了警钟。这类企业大多处于高负债不抵债了,盈利能力差。如果资金链进一步断裂,面临退市或重组的风险极大。所以,在关注低负债率企业的“稳”的同时,更要规避那些高负债且流动性枯竭企业的“险”。

三、总结与核心逻辑

综合来看,财务分析不能只看单一指标。以下几点核心逻辑需牢记:

1. 负债率过低可能意味着成长潜力不足,过于保守会牺牲资金效率。

2. 高负债配合低流动比率则是严重的危险信号,资金链断裂风险极高。

对于投资而言,寻找那些既能保持适度杠杆,又能维持健康现金流的企业,才是长久之计。切记,安全边际不是越低越好,也不是越高越稳,适度的平衡才是王道。

股市资金分布两极分化:一边是深陷债务泥潭,一边是手握巨额现金。同花顺 iFinD 的数据为我们揭示了当前 A 股市场中两种截然不同的企业财务健康状况。一方面是高负债企业的生存危机,另一方面是行业龙头的现金储备实力。这种巨大的反差,对于投资者识别风险和寻找机会具有重要的参考意义。

高负债企业的财务警钟:以海南海药为例。数据显示,在 20 家高负债且流动比率低的企业中,竟有18 家是 ST 公司。这一比例之高,直接反映了高负债低流动性是企业陷入困境的典型特征。其中,海南海药的情况尤为严峻,其资产负债率高达 99.35%,几乎达到了资不抵债的边缘;流动比率仅为 0.34,意味着短期偿债能力极度薄弱。

从经营状况来看,海南海药的日子并不好过。去年公司实现营业收入 8.31 亿元,同比下降 16.10%;归母净利润亏损 4.3 亿元,虽然相比上年同期的 15.25 亿元亏损有所收窄,但基本面仍未扭转。更值得警惕的是,自 2019 年开始,该公司营收已连续七年下滑,2025 年的营收较 2018 年峰值减少了 66.40%。在盈利方面,2019 年至 2025 年间,该公司除 2022 年实现 1051 万元的盈利外,其余六年均处于亏损状态。这种连续性的经营衰退,显示出企业缺乏核心的造血能力。

现金为王:A 股非金融企业的巨额储备。与高负债企业形成鲜明对比的是,A 股市场中拥有雄厚现金实力的企业依然众多。截至2026 年一季度末,A 股上市公司剔除金融类企业在手货币资金总额为14.06 万亿元。其中,持有货币资金超千亿元的非金融企业共有 18 家公司,这构成了市场中最安全的资产底座。

在这 18 家现金充裕的公司中,行业巨头地位稳固,前三名的现金储备更是惊人:

1. 中国建筑,持有货币资金3742 亿元,位居榜首。

2. 宁德时代,持有货币资金3243 亿元,紧随其后。

3. 中国石油,持有货币资金2615 亿元,位列第三。

这份数据清单表明,尽管市场波动,但头部企业凭借强大的现金流构建了深厚的护城河。宁德时代作为新能源龙头,其现金储备规模甚至超过了许多传统大型央企,显示出其在产业链中的强势地位和抗风险能力。相比之下,海南海药等高风险企业则需面临严峻的流动性考验,投资者在面对此类财务结构时,需格外警惕。

总结而言,市场呈现出极端的 K 型分化态势。一边是连续多年亏损、债务高企的困境股,另一边则是现金充沛、实力雄厚的行业龙头。数据清晰地告诉我们,在投资决策中,现金流和资产负债结构是衡量企业生存能力的关键指标。对于投资者而言,避开像海南海药这样的高负债陷阱,关注如宁德时代这样拥有强大现金储备的优质资产,或许是应对市场不确定性的更稳健策略。

现金流深度观察:谁手里有粮,谁心中不慌

咱们聊企业财报,光盯着利润表看还不够,资产负债表里的“钱袋子”往往更能说明问题。货币资金就像企业的“口粮”,账上现金充裕不充裕,直接决定了公司在风浪里能飘多久。今天咱们就来扒一扒几家大企业的现金流底牌。

紫金矿业:资源红利的真金白银

一季度刚过,紫金矿业就交出了一份亮眼的答卷。看数据,公司持有994 亿元的货币资金,光这一项就排到了全市场第 20 位。更重要的是,这笔钱还比年初增加了338 亿元,真金白银地落袋了。

这背后有什么逻辑?主要得益于主营金属品种价格的同比上涨。这股红利直接推动了营收达到984.98 亿元,归母净利润更是冲到了200.79 亿元,同比增长97.5%。要知道,这可是公司单季盈利首次突破 200 亿元,盈利能力迈上了新台阶。

中国建筑:行业逆风下的现金考验

视线转到中国建筑,情况就显得有些不同了。一季度公司持有的货币资金环比减少了约375 亿元,而经营活动产生的现金流出高达769.87 亿元。这钱花哪儿了?

主要是因为两大压力叠加:

* 建筑市场需求走弱,新项目开工没那么猛了。

* 房地产行业深度调整,回款周期拉长,现金流承压。

受此影响,2026 年第一季度公司预计营业收入将同比下降7.8%,净利润预计为138.81 亿元,较上年同期的150.12 亿元下降7.5%。这显示出传统基建和地产链条的波动,对现金流的影响非常直接。

A 股全景:万亿现金背后的生存法则

把目光拉回到整个 A 股市场,现金及现金等价物是衡量企业流动性最核心的指标之一。数据显示,2025 年 A 股非金融类上市公司期末现金及现金等价物余额总计达到了11.52 万亿元,这个体量非常惊人。

在这些巨头中,谁能守住现金流?数据显示,像贵州茅台、中远海控这样的企业,期末余额都超过了1000 亿元,加起来共有15 家公司进入了“千亿现金俱乐部”。

总结:钱不仅是数字,更是底气

对于企业而言,除了账面上的货币资金,现金及现金等价物同样是衡量流动性的关键。在宏观经济环境复杂多变的当下,账上充裕的现金不仅是财报好看,更是维持公司稳定发展的基础之一。无论是紫金矿业的“进”,还是中国建筑的“守”,最终都指向了一个核心逻辑:手里有钱,心中不慌。

A 股现金为王,宁德时代为何能独占鳌头?

咱们今天来聊聊 A 股市场的资金流向,有一个非常扎心的数据:在 A 股的所有公司里,宁德时代以3243 亿元的现金及现金等价物高居榜首,妥妥的现金王。这背后反映的是新能源锂电行业目前的高景气度,而与之形成鲜明对比的是,很多传统行业巨头的现金储备正在缩水。这不仅是数字的较量,更是行业周期的冷暖。

宁德时代一季报:业绩与现金双丰收

从一季报的数据来看,宁德时代的表现可以用“强劲”来形容。得益于锂电行业的需求爆发,公司一季度营收达到了1291 亿元,同比增长了52.5%。利润方面更是亮眼,归母净利润达到207 亿元,同比增长48.5%,扣非净利润增速甚至超过了52.95%。这说明公司的赚钱能力不仅强,而且质量高,核心业务增长非常健康。

除了账面利润,宁德时代的生产运营也非常稳健。公司的产能利用率维持在八到九成的高位,说明生产线都在满负荷运转,没有闲置浪费。与此同时,公司的合同负债继续走高,这通常意味着在手订单非常充足,未来的业绩保障性强。手握超3200 亿现金,加上持续增长的订单,宁德时代的抗风险能力和扩张底气都非常足。

市场分化:为何不少巨头现金在减少?

然而,当我们把目光投向整个 A 股的非金融类现金榜单前 20 名时,会发现另一个故事。在榜单中,竟然有9 家公司的期末现金及现金等价物余额出现了减少。这里面不乏中国中铁、工业富联等知名央企和科技巨头,其中有4 家公司的现金环比减少超过了 100 亿元。这种普遍性的“失血”现象,值得投资者深思。

其中,中国中铁的现金减少最为引人注目。一季度末,其现金及现金等价物环比大幅减少了703 亿元。在通常的财务逻辑中,对于大型基建央企来说,如此大幅度的现金流出,往往意味着公司在进行大规模的资本开支、债务偿还,或者是业务回款出现了周期性的压力。

中国中铁业绩解析:利润为何双双下滑?

让我们深入看看中国中铁的一季报,数据确实不太好看。公司一季度营业收入为2349.98 亿元,同比下降了5.46%;归母净利润为43.59 亿元,同比下降了27.65%。营收和利润的双降,直接拉低了公司的现金流表现。

业绩下滑的原因主要有三点,这也是我们分析企业时需要重点关注的指标:

第一,新签合同额同比下降,意味着未来的增长引擎动力不足;

第二,毛利率同比下滑,说明在当前的市场环境下,项目的盈利空间被压缩了;

第三,管理费用及财务费用同比增加,这增加了公司的运营成本,进一步侵蚀了利润。

这三大因素叠加,直接导致了业绩的波动,也解释了为何其现金储备会环比大降。这说明在基建领域,传统的规模增长模式正在面临挑战,行业整体也进入了调整期。

总结:冰火两重天的行业启示

通过对比宁德时代和中国中铁的财报,我们可以清晰地看到 A 股市场目前的结构性分化。一方面是新能源等新兴产业的高景气与高现金流,另一方面是传统基建等行业面临的增长瓶颈与回款压力。

对于投资者而言,这种分化提醒我们,在评估一家企业时,不能只看营收规模,更要关注现金流的健康程度和利润的含金量。宁德时代的3243 亿现金是对其行业地位的背书,而中国中铁的现金减少则敲响了传统基建转型的警钟。在不确定性增加的市场环境中,手握现金本身就是一种最大的护城河。未来的市场走向,很可能将继续沿着这个分化方向演进。