阿麦斯食品港股冲刺:22 年磨一剑,自有品牌成核心引擎

在糖果行业摸爬滚打了整整 22 年后,阿麦斯食品终于按下了登陆港股的加速键。这对于这家长期聚焦海外市场的企业来说,不仅仅是资本层面的跃迁,更是全球战略的一次重要升级。在糖果行业整体护城河并不深的背景下,唯有尽早建立品牌影响力、筑牢销售渠道,才能在竞争激烈的全球市场中占据主动。此次招股书的披露,让这家“隐形冠军”的经营成色得以完整呈现。

一、业绩爆发:营收利润双增长,毛利率持续提升

从数据来看,阿麦斯食品的增长势头相当强劲。2023 年至 2025 年,公司营业收入呈现出阶梯式跨越,分别实现了 10.70 亿元、15.71 亿元和 27.82 亿元。同期内的利润表现同样亮眼,从 1.37 亿元攀升至 6.00 亿元。值得注意的是,整体毛利率也由 42.1% 稳步升至 49.6%,这显示出公司产品结构的优化和盈利能力的增强。以 2025 年的零售额计算,阿麦斯已坐稳中国本土最大糖果企业的交椅,同时也是全球第五大软糖公司,在中国糖果市场占据了 1.1% 的份额。

二、战略转型:向自有品牌倾斜,ODM 占比下降

阿麦斯食品的产品策略非常清晰,简单来说就是以自有品牌产品为核心,第三方品牌产品作为补充。这一策略转变在数据上体现得尤为明显:

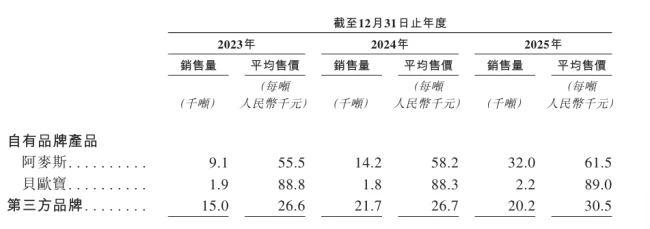

- 公司自有品牌产品销量从 2023 年的 9.1 千吨激增至 2025 年的 32.0 千吨,均价也从 55.5 千元/吨涨到了 61.5 千元/吨。

- 对应收入由 5.06 亿元增至 19.68 亿元,占公司总收入比重从 47.2% 大幅升至 70.7%。

- 另一方面,ODM 业务(第三方品牌产品)的收入占比则由 37.2% 降至 22.1%。

这一组数据清晰地反映出公司战略重心正在全面向高附加值的自有品牌倾斜,旨在摆脱单纯代工的模式,掌握更多定价权。

三、品牌双翼:阿麦斯与贝欧宝的差异化布局

在自有品牌方面,阿麦斯食品主要依靠两大自主品牌驱动,两者定位各有侧重:

- 阿麦斯主品牌:主要聚焦创意糖果产品,涵盖剥皮软糖、4D 软糖及节庆糖果等品类。这是公司收入的“核心引擎”,2023 年至 2025 年,其收入占比从 47.2% 跃升至 70.7%,增速惊人。

- 贝欧宝品牌:主要聚焦营养软糖产品,该品牌销量由 1.9 千吨增至 2.2 千吨,销售均价稳定在 88.8 千元至 89.0 千元/吨之间,收入由约 1.67 亿元增至约 2.00 亿元。受整体收入高速增长影响,其收入占比由 15.6% 降至 7.2%,但这并不影响其作为重要补充的地位。

四、未来展望:构建更深护城河,瞄准第一股目标

对于长期聚焦海外市场的阿麦斯食品而言,登陆资本市场意义重大。通过 IPO 募集的资金,公司将有望进一步拓展全球市场,巩固其中国糖果第一股的地位。糖果行业虽门槛不高,但阿麦斯正通过自有品牌的高占比和毛利率的持续提升,努力构建属于自己更深、更宽的护城河。随着自有品牌收入占比接近 8 成,阿麦斯食品正从“制造者”向“品牌商”完成关键蜕变,其在全球糖果市场的竞争力也将随之增强。

北美崛起:阿麦斯食品的第一增长极

阿麦斯食品的战略重心非常明确,就是放在海外市场,其中北美市场更是被当作第一增长极来打造。这背后其实有着很实在的商业逻辑。

为什么敢定海神针?

这得从两方面看。首先是人的因素,创始人马恩多早年就有外贸背景,对国外市场的运作模式门儿清。其次是事的趋势,全球糖果市场正在往“健康化”和“多元化”的方向走,阿麦斯正好踩在了这个风口上,市场空间一下子就被打开了。

数据说话:市场到底有多大?

咱们不绕弯子,直接看一组硬数据,你就能明白这个风口有多顺:

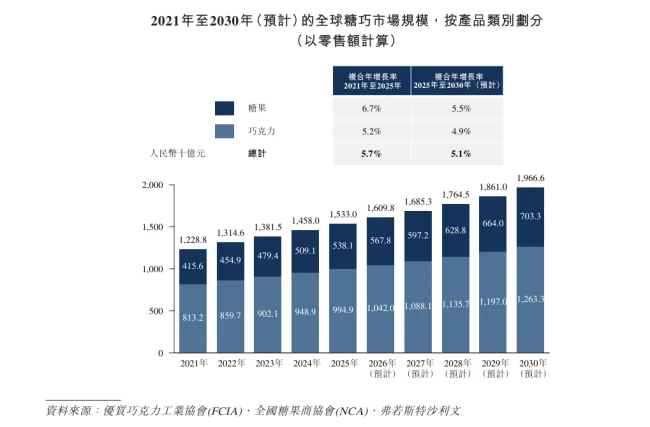

2021 年到 2025 年,按零售额算,全球糖果市场要从 4156 亿元涨到 5381 亿元,期间复合年增长率是 6.7%。

2025 年到 2030 年,虽然增速稍微平稳点,但复合年增长率还能维持在 5.5%,到时候市场规模直接冲到 7033 亿元。

这说明啥?说明这市场还在稳步扩大,阿麦斯食品选择出海,确实是选对了方向,未来可期。

北美市场:全球糖果版图的坚实基石

咱们先看北美地区,这里可是全球最成熟、最领先的糖果市场之一。这里的消费需求基础非常稳固,不仅是因为当地有深厚的糖果文化,更因为传统节庆能持续催生稳定的消费需求。除此之外,糖果在北美日常休闲场景中的渗透率处于全球高位,这说明它已经不仅仅是节日的点缀,而是当地人日常生活中的必备品。这种市场特性,为行业带来了极大的确定性。

从长远的发展眼光来看,北美市场的增长潜力依然不容忽视。根据预测数据,2025 年该地区的糖果市场规模将达到1415 亿元。而随着消费习惯的进一步养成,预计到 2030 年,这一数字将攀升至1855 亿元。这种稳步增长的趋势,意味着北美依然是各大食品巨头争夺的战略高地。

阿麦斯食品的渠道策略:精准卡位头部网络

阿麦斯食品之所以能在这一成熟市场中脱颖而出,关键在于其早期的战略布局。公司很早就将北美地区确立为核心市场,并成功实现了产品的深度渗透。其渠道网络非常扎实,产品不仅进驻了沃尔玛、开市客、Target等头部大型商超,还覆盖了7-Eleven这样的便利店网络。这种全覆盖的渠道策略,确保了品牌能够触达最广泛的消费群体。

业绩表现:海外业务成为核心增长极

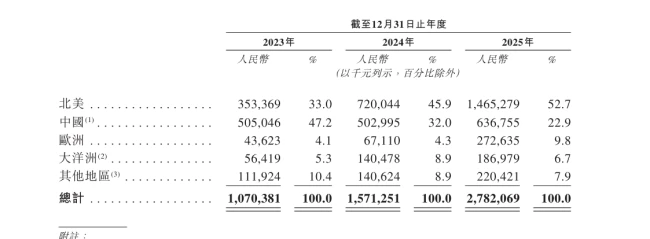

2025 年的财务数据充分验证了上述战略的成功。具体来看,公司在北美地区实现了14.65 亿元的收入。更重要的是,北美收入占总收入的比重达到了52.7%,这标志着该地区收入占比首度实现过半,正式成为公司的核心支柱。

若我们将视野进一步拉大,阿麦斯的国际化版图扩张更为惊人。综合欧洲、大洋洲以及其他地区(主要包括拉美、东南亚及亚洲)来看,2025 年其在海外市场的收入占比已升至 77.1%。这一关键数据清晰地表明,阿麦斯已经成功构建起以海外市场为主导的业务格局,全球化布局成效显著。

总的来说,北美市场的稳健增长加上公司高效的渠道布局,为阿麦斯食品提供了强大的业绩支撑。这种以海外为核心的业务结构,不仅分散了单一市场的风险,也为公司未来的长期发展打开了更广阔的空间。

尽管身为中国本土最大糖果企业,阿麦斯食品在中国市场收入保持增长,但占比下滑:由2023年约5.05亿元增至约6.37亿元,收入占比由47.2%降至22.9%,呈现出“重海外、轻国内”的市场格局。这源于公司全球化战略布局——利用自身在广东江门的生产基地研发和生产优势,阿麦斯食品完成从ODM代工厂向自有品牌全球化企业的转型,且已连续4年入选全球糖果100强,并在2026年跻身行业前50强。也正因如此,公司吸引了复星国际、同创伟业、黑蚁资本和印纪光大等投资机构提前布局。在本次赴港募资计划中,公司拟将资金主要用于优化全球产能布局、拓展国际渠道、推进全球品牌建设等3大方向,持续加码全球化战略。糖果大王今年56岁的马恩多,是阿麦斯食品的灵魂人物。上世纪80年代末,他从湖南新宁县考入云南大学国际贸易专业。1993年本科毕业后,他放弃银行等稳定工作机会,进入深圳一家粮油进出口企业,曾为泰国大米的“销冠”。2004年,马恩多联合多位合伙人创立阿麦斯食品前身——深圳金多多食品,初期主要以糖果产品出口中东和非洲,同时承接海外的代工订单。因代工业务利润微薄,公司果断决定转型,投建生产线和工厂,推动自有糖果品牌出海。2008年,公司自主糖果品牌阿麦斯成功入驻美国沃尔玛,是第一个摆上北美主流商超货架的中国糖果品牌;2013年,深圳金多多食品斥资收购德国无糖薄荷糖品牌冰力克,阿麦斯顺势挺进德国,进一步拓展欧美版图;2015年,公司向营养功能糖果领域进军,推出了自有品牌贝欧宝,培育第二增长曲线。针对糖果消费市场变化,公司研发和培育出阿麦斯音乐糖、4D积木软糖、剥皮软糖等多个爆款产品,阿麦斯食品在海外市场快速起量,进入全面拓展期。不过,糖果行业依然挑战突出:产品易被模仿、同质化竞争激烈,且对核心渠道依赖度高。无论是公司的剥皮软糖和音乐棒棒糖,还是贝欧宝益生菌软糖,均面临中小品牌跟风仿制、同类产品同质化竞争的压力。想要突破行业困局,既离不开持续的产品研发与迭代,更依赖马恩多团队的执行力。目前,马恩多身兼公司创始人、董事长、执行董事、CEO等多个重要职务,截至最后实际可行日期,其直接持有公司59.09%股权,股权高度集中。 责任编辑:zx0600

尽管身为中国本土最大糖果企业,阿麦斯食品在中国市场收入保持增长,但占比下滑:由2023年约5.05亿元增至约6.37亿元,收入占比由47.2%降至22.9%,呈现出“重海外、轻国内”的市场格局。这源于公司全球化战略布局——利用自身在广东江门的生产基地研发和生产优势,阿麦斯食品完成从ODM代工厂向自有品牌全球化企业的转型,且已连续4年入选全球糖果100强,并在2026年跻身行业前50强。也正因如此,公司吸引了复星国际、同创伟业、黑蚁资本和印纪光大等投资机构提前布局。在本次赴港募资计划中,公司拟将资金主要用于优化全球产能布局、拓展国际渠道、推进全球品牌建设等3大方向,持续加码全球化战略。糖果大王今年56岁的马恩多,是阿麦斯食品的灵魂人物。上世纪80年代末,他从湖南新宁县考入云南大学国际贸易专业。1993年本科毕业后,他放弃银行等稳定工作机会,进入深圳一家粮油进出口企业,曾为泰国大米的“销冠”。2004年,马恩多联合多位合伙人创立阿麦斯食品前身——深圳金多多食品,初期主要以糖果产品出口中东和非洲,同时承接海外的代工订单。因代工业务利润微薄,公司果断决定转型,投建生产线和工厂,推动自有糖果品牌出海。2008年,公司自主糖果品牌阿麦斯成功入驻美国沃尔玛,是第一个摆上北美主流商超货架的中国糖果品牌;2013年,深圳金多多食品斥资收购德国无糖薄荷糖品牌冰力克,阿麦斯顺势挺进德国,进一步拓展欧美版图;2015年,公司向营养功能糖果领域进军,推出了自有品牌贝欧宝,培育第二增长曲线。针对糖果消费市场变化,公司研发和培育出阿麦斯音乐糖、4D积木软糖、剥皮软糖等多个爆款产品,阿麦斯食品在海外市场快速起量,进入全面拓展期。不过,糖果行业依然挑战突出:产品易被模仿、同质化竞争激烈,且对核心渠道依赖度高。无论是公司的剥皮软糖和音乐棒棒糖,还是贝欧宝益生菌软糖,均面临中小品牌跟风仿制、同类产品同质化竞争的压力。想要突破行业困局,既离不开持续的产品研发与迭代,更依赖马恩多团队的执行力。目前,马恩多身兼公司创始人、董事长、执行董事、CEO等多个重要职务,截至最后实际可行日期,其直接持有公司59.09%股权,股权高度集中。 责任编辑:zx0600