5 月 6 日,科兴制药再次向港交所递交招股书,正式开启"A+H"双市场上市之路。

这次由中信建投国际担任独家保荐人,标志着这家公司在资本运作上又迈出了一大步。回顾过往,公司曾在 2025 年 11 月 6 日首次递表,但那份招股书在 2026 年 5 月 6 日过期失效,随后迅速重新递交了新申请。要知道,这可是继 2020 年 12 月成功登陆 A 股科创板后的又一次重要资本动作。截至 5 月 7 日收盘,科兴药业 A 股股价报 25.54 元,涨幅达到 4.2%,总市值约为 51.4 亿元。

不过,这里有个不得不提的误会。市面上很多投资者容易把这家带着“科兴”字眼的药企,和大众熟知的“疫苗之王”科兴生物混为一谈。虽然名字一样,但它们之间的关系其实是“同源异路”。

同源异路:“两个科兴”的渊源与分野

追溯历史,这两家公司的共同家谱都能找到 1989 年的痕迹。当时为了推动“中国干扰素之父”侯云德院士研发的干扰素α1b 实现产业化,国内首个生物制药平台“深圳科兴生物工程有限公司”在深圳南山区成立。但从 2001 年开始,随着资本介入和股权重组,深圳科兴的资产和业务开始了拆分之路。

最终,疫苗业务被剥离出去,逐步发展成后来因为新冠疫苗一举成名的北京科兴生物制品有限公司;而治疗类生物药的核心资产则注入了山东科兴,成为了日后科兴制药的雏形。此后历经北大未名集团退出、邓学勤通过正中集团接盘等一系列股权变更,最终科兴制药于 2020 年 12 月 14 日在 A 股科创板上市,而目前的科兴生物则已经从纳斯达克退市。

可以说,这两家“科兴”在股权和控制上已无任何关联,业务也完全分属不同赛道。科兴制药主攻重组蛋白药物和微生态制剂,而科兴生物则聚焦疫苗领域。

核心业务:四大主力产品撑起八成营收

根据最新的招股书披露,科兴制药是一家专注重组蛋白、抗体及靶向递送疗法的国际化创新生物制药公司,战略重点聚焦于肿瘤与自身免疫等治疗领域。公司已经建立起由自有商业化产品、研发管线及引进产品构成的梯队化矩阵。

当前,公司约八成的收入来源于四款核心自主产品,分别是:

1. SINOGEN(赛若金®)人干扰素α1b 注射液:这是中国首个基因工程原创药。按 2025 年销售额计算,它占据中国短效人干扰素α1b 市场约 50.2% 的份额,自 2019 年起已连续七年位列行业第一。

2. EPOSINO(依普定®)人促红素注射液:同样按 2025 年销售额计,在中国人促红素市场占据约 15.9% 的份额,连续五年位列行业第二。

3. WHITE-C(白特喜®)人粒细胞集落刺激因子注射液:作为另一款主力产品,支撑着公司的基本盘。

4. CLOBICO(常乐康®)酪酸梭菌二联活菌散/胶囊:此外还包括引进产品如 Apexelsin®紫杉醇注射剂和 Reminton(类停®)英夫利昔单抗注射液。

除了成熟产品,公司还建立了“3KX"三大技术平台,正在推进 3 项 III 期临床、4 项 I/II 期临床及 10 余项临床前项目,显示出其在研发层面的持续投入。

业绩走势:触底反弹后的波动挑战

从财务数据来看,科兴制药近年走出了一条明显的“触底反弹”曲线,业绩持续好转。然而,进入 2026 年后,公司又遭遇了一季报的重创,股价和业绩面临剧烈波动。这说明虽然公司走出了亏损泥潭,但在新的市场环境下,如何保持增长的稳定性,将是接下来需要重点观察的课题。

总体而言,科兴制药此次重启 A+H 上市,既是对过往业绩的肯定,也是为了在医药行业转型期寻求更大的资本助力。对于投资者而言,认清“两个科兴”的区别,深入分析其核心产品的市场竞争力及财务波动背后的逻辑,才是做出理性判断的关键。

最近,科兴制药的财务表现像是一场坐过山车的游戏,让人看得惊心动魄。

从账面盈利到业绩跳水

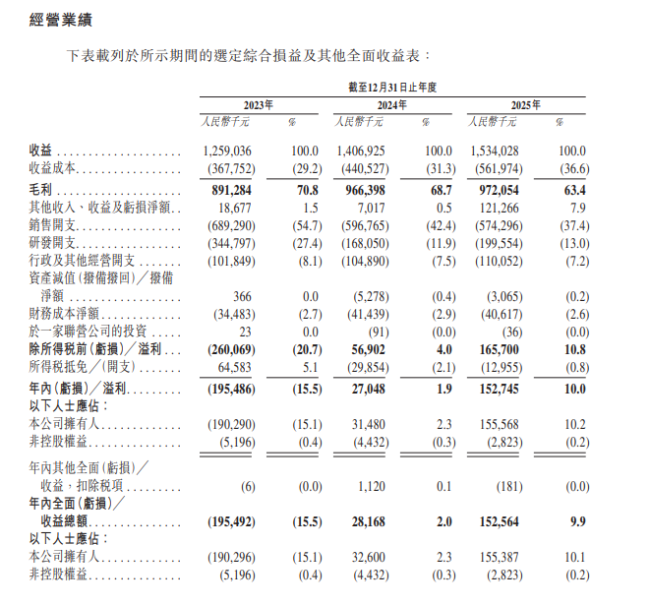

根据最新的港交所招股书,公司在 2023 年至 2025 年间的营收规划相当乐观,预计分别达到 12.59 亿元、14.07 亿元和 15.34 亿元。更让人眼前一亮的,是净利润的曲线:从 2023 年亏损约 1.96 亿元,到 2024 年扭亏为盈的 2705 万元,再到 2025 年预计的 1.53 亿元。表面上看,公司似乎已经走上了一条稳健的上升通道。

然而,当 A 股公告正式落地,数据虽然亮眼,却藏着一丝不安。

营收增长下的隐忧

2025 年全年数据显示,营业总收入 15.34 亿元,同比增长 9.03%;归母净利润 1.56 亿元,同比大幅增长 394.17%。特别是海外收入达到 3.66 亿元,增速高达 63.25%,这无疑是业绩增长的一大利好。

但细看核心指标,问题暴露无遗。首先,扣非净利润仅为 5583 万元,这意味着近一半的利润并非来自核心业务。其次,经营现金流出现了失血信号,净额同比下滑 19.35% 至 8603 万元。最危险的是,应收账款攀升至 5.8 亿元,增速 21.99%,远超营收增速,这说明回款难度在加大,利润的质量存疑。

2026 一季报:当头一棒

就在大家以为趋势向好时,2026 年一季报的出炉给了市场一个措手不及。4 月 28 日披露的数据令人咋舌:营收 2.81 亿元,同比下降 20.66%;归母净利润亏损 1793.66 万元,同比暴跌 170.13%;扣非净利润亏损更是扩大到 1821.05 万元。

业绩大幅滑坡的背后,主要有三个核心原因:

一是税务成本激增。 从 2026 年 1 月 1 日起,部分生物制品增值税计税方式改变,从简易征收的 3% 变为正常计税的 13%,直接吞噬利润。

二是集采降价压力。 持续降价导致销售规模被压缩,营收增长乏力。

三是外部因素叠加。 汇率波动导致财务费用同比猛涨 140.84%,而营收下降时,研发投入却逆势增长 20.50% 至 5052 万元,进一步加剧了利润端的压力。

实控人股权变动与背景

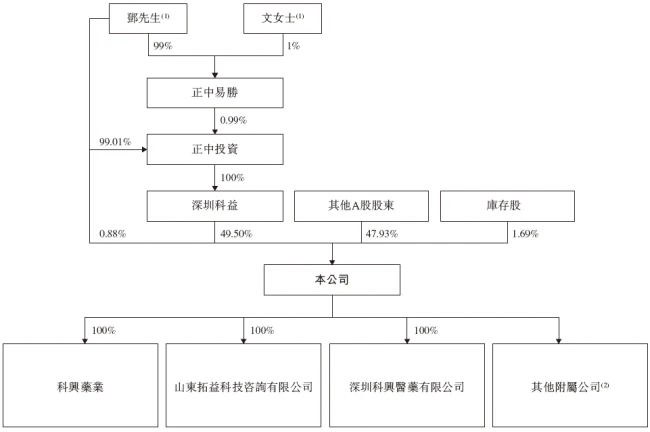

在业绩波动的背后,公司股权结构也发生了显著变化。截至最新招股书披露,深圳科益医药控股有限公司及邓学勤直接拥有公司已发行股本总数的 49.50% 及 0.88%,分别占股东会上 50.35% 及 0.89% 的投票权。深圳科益由正中投资集团全资控股,邓学勤持有正中投资约 99.01% 的权益。

值得注意的是,实控人的持股比例正在下降。相较 2024 年年报中控股股东 65.80% 的持股比例,2025 年内已大幅下降约 15 个百分点。结合从建设局副局长到跨界医药巨头,实控人已累计套现超 10 亿的背景,这一股权稀释过程或许耐人寻味。

地产大佬的医药豪赌:邓学勤与科兴制药的资本博弈

在资本市场的浪潮中,跨界发展往往意味着机遇与风险并存。科兴制药背后的掌舵人邓学勤,便是一位典型的跨界样本。他不仅是科兴制药的实际控制人、董事长兼董事会主席,更是深圳地产圈里颇具传奇色彩的人物。这种“地产 + 医药”的身份组合,引发了市场对于其商业布局逻辑的深层思考。

从政府官员到地产大亨,再到医药跨界

邓学勤的职业轨迹,清晰地勾勒出了一位成功企业家的进阶之路。他并非生来就与医药行业结缘,其职业生涯的起点颇具体制内色彩。公开资料显示,邓学勤从深圳大学毕业后,便进入了深圳宝安建设局,最初在工程质量监督检验站担任副站长,随后一路晋升至宝安区建设局副局长。

26 岁那年,他做出了一个改变命运的决定——下海创业。1998 年,邓学勤与校友共同创立了富通地产,开启了其商业版图的第一步。2003 年,他又成立了正中集团,将业务重心转向了高端商业地产与产业园区运营,展现出了极强的商业敏锐度。

自 2005 年起,正中集团开始了多元化的扩张布局,涉足领域广泛,包括生物制药、高分子材料、高端金属材料以及智慧冷链等。其中,科兴制药的成立,正是正中集团跨界大健康板块的关键落子。这一战略布局,显示了邓学勤试图将地产积累的资金与资源,转化为医疗健康领域核心竞争力的野心。

巨额减持背后的资本信号

尽管邓学勤夫妇在 2025 年 10 月以 60 亿元资产位列《胡润百富榜》第 1168 位,但资本市场最关注的往往是实控人的真实动作。自 2024 年以来,邓学勤通过控股股东科益医药实施的密集减持,成为了市场关注的焦点。

根据公告梳理和公开报道,2025 年科兴制药的股价表现经历了波动。在股价于 6 月创下 63.91 元/股的历史新高后,邓学勤及一致行动人开始了一系列减持操作。具体来看,减持动作频繁且规模不小:

6 月底:通过集中竞价及大宗交易减持约 600 万股,套现约 2.2 亿元。

8 月:进行询价转让约 604 万股,再度套现约 2.2 亿元。

9 月:启动第二轮询价转让,减持 1006.28 万股,占总股本的 5%。

11 月:通过询价转让完成新一轮减持,持股总数较年初已大幅降低。

据统计,仅在 2025 年半年内,邓学勤控制的控股股东科益医药便累计减持科兴制药 3215.25 万股,总套现金额高达约 10.55 亿元。这一系列动作,无疑向市场传递了强烈的信号。

业绩压力与监管阴影下的双重挑战

在控股股东持续减持的同时,科兴制药自身的经营也面临考验。此前,上交所曾于 2024 年因内控问题,对科兴制药及时任董事长邓学勤采取过监管警示措施。这给公司的治理结构蒙上了一层阴影。

尽管公司目前正筹划二度递表港交所,意图通过"A+H"双平台打开新的融资通道,所募资金拟用于创新药与生物类似药研发、引进高价值药物及海外营销建设等,试图描绘一幅宏大的蓝图。但现实层面的问题不容忽视:

核心产品增长瓶颈:作为传统药企,核心大单品是否面临天花板,能否提供持续的造血能力。

业绩大幅跳水:公司一季报业绩出现显著下滑,反映出经营端的压力。

实控人减持:在资金需求迫切的融资背景下,实控人却在高位套现,这种反差容易引发投资者的猜疑。

跨界医药的信任答卷

科兴制药的故事,是许多中国企业在经济转型期寻求突破的缩影。从地产跨界而来的药企,能否真正赢得资本市场的信任,不仅仅取决于融资通道的打开,更取决于其研发实力的沉淀和治理水平的提升。

在核心产品面临增长瓶颈、业绩承压、且大股东持续减持的复杂背景下,资本市场对于这家企业的未来预期变得谨慎。邓学勤的这次“豪赌”,能否换来真正的价值回归,答案目前仍悬而未决。对于投资者而言,在关注融资故事的同时,更需警惕基本面变化背后的深层逻辑。