江湖规矩:西不入川,东不入皖

提到中国白酒的版图,老辈人常念叨一句行话:“西不入川,东不入皖”。这句话并非空穴来风,它的底气来自两大阵营的硬实力。前半句,是四川“六朵金花”在产能和品牌上的绝对统治;而后半句,则源于安徽白酒军团那套令业内既敬畏又熟悉的“盘中盘”营销打法。在白酒行业的历史长河中,徽酒一直是一个绕不开的区域样本。

徽酒的底气:营销与资本的双轮驱动

很多人对徽酒的关注,起初可能只停留在营销战术的层面。但实际上,徽酒不仅仅靠战术出圈,更拥有资本市场的硬实力。截至目前,安徽是除四川之外,拥有白酒上市公司数量最多的省份。这背后,是“徽酒四杰”的鼎力支撑:古井贡酒、迎驾贡酒、口子窖、金种子酒。这四家企业构成了中国白酒板块中极具研究价值的区域集群,它们的每一次波动,都牵动着整个行业的神经。

深度调整期的“大考”成绩单

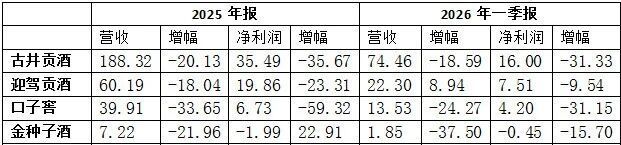

随着时间来到 2025 年年报与 2026 年一季报的密集披露窗口期,徽酒四杰的成绩单终于悉数出炉。这并非一次普通的财报发布,而是在白酒行业进入深度调整期背景下的集中亮相。当前宏观环境复杂,行业面临库存高企、消费分化等多重压力。在这样的周期大考下,徽酒四杰交出的答卷却截然不同。透过这些数字的涨跌,我们看到的不仅是业绩的波动,更是四种不同的战略选择和四种不同的发展模式。

同根同源的四种路径

在同一片区域,面对相似的市场环境,这四家企业为何走出了不同的轨迹?这背后折射出的是深层次的战略差异:

1. 古井贡酒:作为行业老兵,其在高端化和全国化布局上的投入力度,直接决定了其品牌护城河的深浅。

2. 迎驾贡酒:凭借生态洞藏等差异化产品策略,在次高端赛道上展现出了独特的增长韧性。

3. 口子窖:深耕次高端,其渠道掌控力和经销商体系的稳定性,是其在存量博弈中的关键筹码。

4. 金种子酒:作为改革深水区的一员,其业绩的起伏往往与内部战略调整的节奏紧密相关,是行业变革的缩影。

这种分化,正是行业周期下企业生存能力的真实回响。

结语:周期中的生存智慧

透过这份财报,我们不仅要看到徽酒四杰当下的数字表现,更要透过数字去理解它们背后的战略逻辑。在行业整体承压的当下,选择比努力更重要。徽酒四杰的差异化表现,为中国白酒行业提供了一份极具参考价值的样本。无论是激进扩张还是稳健防守,如何在周期下行中寻找确定的增长,将是所有酒企未来面临的核心课题。

2025 白酒江湖的“徽酒”样本:数字背后的“温差”与路径分化

2025 年,白酒行业的大盘整体承压,量缩价跌、库存高企已成为行业的关键词。在这一轮行业调整期中,多数酒企都面临着增长压力,徽酒四杰也未能独善其身,整体业绩呈现下滑态势。然而,四家企业的承压程度与核心表现却差异显著。从财报数据中我们不仅能看清各自的发展现状,更能窥见背后的核心痛点。这不仅是业绩的博弈,更是战略路径的分野。

古井贡酒:主动调整筑韧性,边际向好显拐点

作为徽酒龙头,古井贡酒一直是行业关注的焦点。近年来其全国化与高端化战略扎实,已成为全国性名酒的代表。从纵向对比来看,古井贡酒的一季报与年报显示,降幅环比上季度明显收窄,呈现出明显的边际向好信号。财报背后,是古井贡酒主动“刮骨疗毒”的调整策略:面对 2025 年行业渠道高库存,公司主动放缓发货节奏,帮助渠道消化积压,这虽然导致核心产品年份原浆系列量价齐跌,并对黄鹤楼酒业计提了 3.15 亿元商誉减值,拖累了短期业绩。

但更值得关注的是,两大前瞻性指标已率先回暖。2026 年一季度经营性现金流 19.1 亿元,同比增长 3.6%;合同负债达 23.0 亿元,较 2025 年末环比增长 51%,这彰显了经销商对品牌信心的回升。此外,公司在安徽本土的市占率从 2023 年的约 30% 提升至 2025 年的接近 38%,龙头地位进一步巩固。线上渠道更是逆势增长 30.65%,成为新的增长极。

迎驾贡酒:省内精耕守稳健,一季报逆势显底气

迎驾贡酒的业绩表现相对稳健,降幅在四家企业中最为温和。最为亮眼的是 2026 年一季报,公司实现营收22.30 亿元,同比增长 8.94%,成为四家企业中唯一实现营收正增长的企业,同时利润降幅也在收窄。这份成绩单的背后,是迎驾贡酒“深耕省内、不恋全国”的战略坚守。公司几乎未进行全国化拓展,专注于安徽本土及周边市场的精耕细作。

依托洞藏系列产品的差异化优势,公司深度渗透宴席、自饮等核心场景,在行业调整期守住了基本盘。正如行业专家所言,迎驾通过省内市场的精耕实现了稳健发育,这种聚焦本土的策略,在行业下行周期中展现出更强的抗风险能力,也让其在 2026 年一季度率先迎来营收回暖。

口子窖与金种子:战略防守遇瓶颈,转型突围待破局

长期以来,口子窖始终处于战略防守状态。尽管在产品推新上有一定动作,但整体突围措施效果不及预期,新布局的产品依然需要进一步培育。短期业绩下滑或许是“彻底出清、摆脱包袱”的过程,但如何打破防守困局、找到新的增长突破口,成为其下一步亟待解决的问题。

相比之下,金种子酒的转型更为艰难。财报依旧未能摆脱亏损困境,这几年公司一直在尝试战略调整,主动与华润、当地政府融合沟通,优化企业战略,但始终未能找到明确的突破口。其核心任务仍是“守住家门口市场”,在徽酒四杰中,其品牌力、渠道力相对薄弱。如何依托股东资源、优化产品结构、摆脱长期亏损的局面,是其未来发展的关键。

省酒进化视角下的三大共性路径

如果说财报数据是结果,那么企业的发展模式就是原因。古井、迎驾、口子窖、金种子酒四家企业,实际上代表了省酒区域企业的不同进化路径。在行业调整期,这些路径的优劣正在被市场放大检验,我们可以梳理出以下三大共性:

首先是“无高端、无未来”。产品结构的升维才能带来企业整体的引领。作为徽酒龙头,古井贡酒最为典型,通过不断强化品牌投入和古 20 为大单品的高端产品矩阵打造,借势行业上升期红利,快速扩张,最终带来了企业规模与产品结构的双提升。古 20 的发育成功,进而拉动了年份原浆整体产品系列的崛起。

其次是市场精耕,极致化大本营布局。基地有粮心里不慌。以古井为例,其坚持深耕安徽本土市场,以“三通工程”构建起毛细血管式的深度分销网络,实现县乡级终端 100% 全覆盖,依托高比例费用投放,将安徽市场打造成“现金牛”。迎驾贡酒同样如此,选择了“聚焦本土、精耕细作”的路径,在行业下行周期中实现了相对稳健的发展。显然,“本土深耕”是省酒企业抵御行业风险的重要底气。

三是资源整合,寻求更高层面的扩张。尽管金种子目前遭遇困境,但被华润这种大型产业资本收购不失为区域酒企突围的重要路径。黄鹤楼与古井的结合也产生了"1+1 大于 2"的效果。当然,这其中都需要一个融合的过程:资本的赋能需要时间,管理模式的重塑需要磨合。

殊途未必同归,分化是行业成熟的必经之路

整体分析徽酒的报表,可以清晰地发现:“殊途”已经清晰,“同归”却不再可能。在白酒行业从增量竞争转向存量甚至缩量竞争的大背景下,省酒龙头的分化才刚刚开始。未来能走出来的,一定是那些战略清晰、执行坚决、底盘扎实的企业。

“西不入川,东不入皖”的传奇仍在延续,但传奇的内容正在改写。过去靠的是营销模式的精妙,未来靠的是战略选择的智慧和执行落地的定力。徽酒四杰的“殊途”,注定走向不同的未来。而这场分化,某种程度上也是中国白酒行业走向成熟、走向集中的必经之路。