2025 医药年报季落幕:老牌 Pharma 的突围与新生

2025 年年报季已经圆满收官。回顾这段时期,曾经被贴上“亏损大户”标签的企业,如今竟然纷纷扭亏为盈,用实打实的业绩有力回击了市场上“创新药只会烧钱”的质疑。尽管二级市场的医药板块从 2022 年就开始经历了漫长的调整期,直到 2025 年才真正看到回暖的迹象,但各上市公司从未放弃自救。沧海横流方显英雄本色,面对未来的坦途,我们值得多一份期待。

昔日辉煌已成过往,估值逻辑彻底重构

如果把时间拨回到 2021 年,对于老牌 Pharmaceutical 企业(Pharma)而言,那确实是最美好的一年。当时有数家企业的总市值成功突破千亿大关,享受着前所未有的高估值,同时也收获社会各界的广泛赞誉。在那个行业欣欣向荣的时期,集采尚未向部分药企的核心品种“开刀”,大家靠着“吃老本”加“讲故事”的策略,在二级市场上依然能够享受高估值溢价。

然而,时过境迁。伴随着市场调整和行业形势的剧变,不少上市公司的业绩出现明显下滑,一个新的估值体系随之诞生。如今的投资人不再局限于 Pharma 过去的辉煌,他们更在意的是企业将来能否延续佳绩。2025 年,行业格局呈现出明显的 K 型分化态势,时代的 Beta 红利已经结束,生存逻辑发生了根本性的改变。

2025 转折之年:集采压力与 BD 破局

2025 年,对于大部分 Pharma 企业来说,都是一个难忘的转折之年。面对仿制药集采带来的营收下滑压力,企业们顶住了挑战,同时依靠大额 BD(商务拓展)交易站稳了脚跟。面对后起之秀 Biotech 创新药的冲击,Pharma 也从自己的“弹药库”里拿出了不少优质产品,积极参与市场竞争。

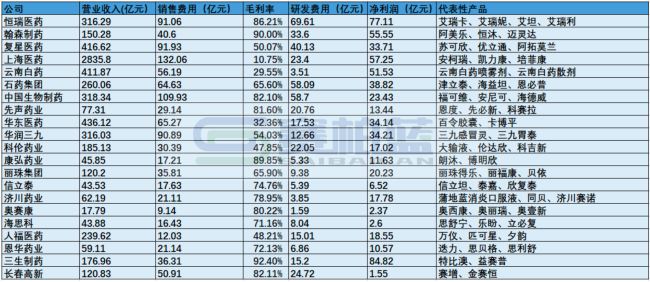

2025 年国内 Pharma 业绩表现总结:

• 业绩扭亏: 曾经的亏损大户开始盈利,证明创新药商业模式可行。

• 策略调整: 从单纯依赖国内销售转向 BD 出海与产品竞争并举。

• 估值重塑: 市场不再盲目追捧,而是看重实际造血能力。

2026 展望:活下来是唯一的命题

展望未来,2026 年的竞争只会变得更为激烈。对于每一家公司来说,“活下来、如何活、怎么活得好”,已经成为必须思考的核心命题。2025 年的调整期虽然痛苦,但也让行业洗去了泡沫。未来的医药投资,将不再看谁的口号响亮,而是看谁能在 K 型分化的浪潮中,真正凭借实力走出自己的坦途。这不仅是业绩的较量,更是战略定力与执行力的终极考验。

2025 年的中国医药江湖,格局已变。差距正在拉大,分水岭效应愈发明显。当老牌药企们纷纷交出答卷时,我们可以清晰地看到,那些坚定转型创新的企业,已经率先拉开了与旧模式的距离。今天我们就来好好聊聊,这一年里各大药企的“生存与进化”故事。

恒瑞医药:创新主导的“质变”完成时

提到恒瑞,老药友们都知道它是行业老大哥。2025 年的数据证实了它的转型已经彻底成功。恒瑞医药 2025 年创新药销售收入达到 163.42 亿元,同比增长 26.09%,这还不算什么最关键的,关键在于创新药占药品销售收入比重高达 58.34%。这意味着什么?意味着恒瑞已经完成了从“仿创结合”到“创新主导”的根本性转变。

在出海方面,恒瑞也没含糊。2025 年共达成5 笔创新药海外授权交易,尤其是与 GSK 的合作,金额高达125 亿美元,这可是当年中国创新药出海金额最高的交易之一。产品端更是硕果累累,7 款 1 类创新药获批,覆盖了肿瘤、代谢、心血管等多个重磅领域,比如国内首个获批用于 HER2 突变 NSCLC 的自主研发 ADC 药物瑞康曲妥珠单抗。这一切的底气,来自持续的高强度投入,研发投入 87.24 亿元,占营收 27.58%,为未来的管线构筑了坚实的护城河。

石药集团:Biotech 式转型与资本运作

石药集团面临的处境更具挑战性。2025 年营收 260.06 亿元,但传统业务受到集采冲击,王牌产品恩必普也面临专利悬崖。面对转型阵痛,石药选择了一条Biotech(生物科技)式的路径。

他们通过密集的 BD 交易来彰显管线价值。2025 年累计达成6 项核心 BD 交易,首付款总额达4.1 亿美元,潜在总金额超115 亿美元。其中与阿斯利康达成的53.3 亿美元 AI 药物发现平台合作尤为标志性,这说明中国药企的技术平台能力已经获得了全球巨头的认可。在 GLP-1 热门赛道,石药围绕司美格鲁肽和口服 SYH2086 双线布局,全面卡位代谢疾病。虽然 BD 收入尚未完全体现在当期利润,但“以技术换现金、以管线换估值”的策略,已经成功逆转了市场情绪。此外,石药还开始将资本运作和实业发展结合,通过新诺威、景峰医药等 A 股上市公司平台注入优质资产,玩得一手好牌。

中国生物制药:打造独特的“创新闭环”

中国生物制药在 2025 年开启了一个先河:内资 Pharma 收购未盈利 Biotech。7 月,以9.5 亿美元全资收购礼新医药,拿下全球领先的 ADC 技术平台;2026 年 1 月又花费12 亿元收购赫吉亚,切入 siRNA 万亿慢性病赛道。这种“买买买”的策略,让它的创新产品收入达到152.2 亿元,同比增长 26.2%,占总收入47.8%。

2026 年 2 月与赛诺菲就罗伐昔替尼达成15.3 亿美元全球合作,加上全年 4 个创新产品获批,中国生物制药在这里形成了一个独特的“创新闭环”——一边买进平台、一边卖出管线。复星医药则把创新出海做到了极致,7 个创新药共 16 个适应症获批,境外收入129.77 亿元,同比增长 14.87%,占营收超三成。复星更像是一个“创新 + 全球化”双引擎驱动的样本。

华润三九与老牌药企的悲欢

中药大王华润三九也不甘示弱。已经不再局限于 OTC 和传统中药的它,正在通过“引进 + 合作”快速构建第二增长曲线。无论是与博瑞医药合作的 GLP-1/GIP 双靶点减重药,还是发作性睡病创新药铧可思,都显示出其强大的渠道能力和品牌积淀正在向创新领域延伸。

当然,行业里有得意者,就有失意者。曾经的生长激素之王长春高新,2025 年归母净利润仅1.55 亿元,同比暴跌 94%。核心子公司金赛药业净利润同比下滑81.83%。这再次证明,单一产品依赖、对政策变化缺乏缓冲的企业,即便贵为赛道龙头,也难逃业绩压力的拷问。相比之下,人福医药的故事则更具启示。招商局集团通过旗下招商生科斥资118 亿元取代当代集团成为实控人后,全力推进“归核聚焦”,出售非核心资产,聚焦麻醉镇痛主业。核心子公司宜昌人福实现净利润27.48 亿元,几乎撑起公司全部利润,充分说明摆脱历史包袱、聚焦核心竞争力,企业的盈利能力完全可以实现质的飞跃。

结语:PPT 制药时代已终结

回望全年数据,一个清晰的图景浮现:创新产品收入占比高的企业,正加速拉开与传统仿制药企的差距。恒瑞创新药占比逼近六成、中国生物制药创新产品接近半壁江山、复星医药创新药收入增长近 30%。这些数字背后是持续的研发投入和高效的 BD 转化。

2025 年全年仅公开披露的重磅对外授权交易潜在总额便超千亿美元,BD 交易已从“锦上添花”升级为“战略支柱”。行业分化已成定局——转型坚决者收获增长红利,固守旧有模式者面临生存危机。PPT 融资和 PPT 制药的时代已经结束,不少创新药公司已经不用再为最基本的生存问题发愁。未来的命题只有一个:如何实现可持续盈利?“产品+BD+商业化”将是未来很长一段时间整个产业界都要深度思考的核心。