医药行业正在经历一场深刻的人员结构调整。根据同花顺问财的最新数据显示,截至5月6日,A股市场已有501家医药企业披露了2025年销售人员的具体数量。赛柏蓝对这批数据进行了深入梳理,发现行业正在发生剧烈的结构性变化。在披露的501家企业中,有256家企业销售人员数量同比减少,共削减了38387人;仅有222家企业实现人员增加,增量为20041人。这意味着,医药行业人员缩减的规模远超增量规模,行业正式进入了人力结构优化的关键周期。

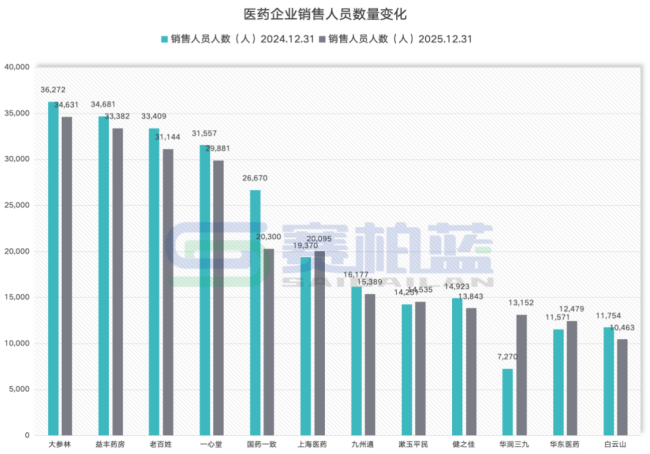

在整体收缩的背景下,头部企业的表现尤为引人关注。在已公布数据的12家销售人员规模突破万人的医药企业中,经营状况和战略调整出现了明显的分化。其中,连锁药店占据了6个席位,包括大参林、益丰药房、老百姓、一心堂、漱玉平民和健之佳。作为线下零售终端的代表,这些企业以往因为门店网络广、单店人手多、流动性快等属性,销售人员数量远超医药流通和化药企业。

然而,随着数字化工具的普及,单店的人力需求正在降低,叠加存量竞争加剧,头部上市连锁纷纷开始调整门店结构。2025年,这六家头部连锁药店同期分别关闭了门店,具体数据如下:

• 一心堂:576 家

• 益丰药房:574 家

• 老百姓:249 家(直营)

• 大参林:536 家

• 健之佳:114 家

• 漱玉平民:291 家

这种门店的收缩直接带动了销售人员的调整,除漱玉平民小幅增员外,其余五家头部连锁药店销售人员均同比下滑。其中,老百姓人员优化幅度最为明显,2025年销售人员较上年减少了2265人;而漱玉平民则是唯一实现增长的,销售人员增加了284人。

除了连锁药店,销售人员过万的医药流通企业还有三家,分别是国药一致、上海医药和九州通。在流通板块中,国药一致和九州通的销售人员同比出现减少,其中国药一致更是成为万人级企业中减员规模最大的企业,减少了6370人。这一数据背后是其在零售业务板块的重大调整,截至2025年末,国大药房拥有8221家社会零售门店,2025年对直营门店关闭1140家,加盟门店关闭334家,网络精简带来了人员架构的优化。相比之下,上海医药2025年销售人员同比增加725人,原因是其工业、分销、零售等板块营收均实现增长,业务扩容自然带动了人力投入。

在销售人数增长最迅猛的阵营中,华润三九以同比增长5882人领跑行业头部企业。其扩充销售团队的核心逻辑在于渠道布局的全面深耕。 在“三九商道”体系下,其 CHC 业务覆盖全国超 60 万家药店,线上与京东、阿里健康等头部电商合作,处方药业务则覆盖了数千家等级医院和数万家基层医疗机构。渠道范围的广泛扩张,直接决定了其所需要的销售人员数量必然更多。

综上所述,2025 年这 12 家销售过万的医药企业,人员增减的背后折射出不同的发展路径。从门店收缩到渠道扩张,医药企业正根据自身的战略定位,对销售团队进行着精准的“瘦身”或“增肥”,以适应新的市场竞争环境。

2025 年医药销售人才风向标:头部缩减与结构分化深度解析

2025 年的医药销售圈,分化趋势真的非常明显。咱们来看一组核心数据:在 2025 年销售人员数量排名前 100 的医药企业中,竟然有 57 家的销售人员数量出现了减少,这个比例超过了一半。这背后反映出的是行业调整期,头部企业对人力成本的优化力度非常大,而这种现象并非偶然,而是整个市场结构调整的缩影。

数据背后的“头部效应”

具体来看,这 57 家头部企业共减少了 30051 人。如果你把视野放宽到全部 501 家医药企业,总减少人数是 38387 人,那么头部这 100 家企业贡献了其中的 78.28%。这说明什么?说明销售人员的“瘦身”主要集中在那些大家熟知的大厂,中小企业的变动相对平稳,受限于体量,他们的销售团队变化没那么大。简单来说,就是大厂在动真格,小厂在求稳。

细分赛道:谁在扩张,谁在收缩?

从企业类型来看,2025 年销售人员数量前 100 的企业中,中药、化学制剂、医药流通三大类型的医药企业数量最多,分别有 30 家、20 家、15 家。值得注意的是,销售人员数量位于前 100 的 20 家化学制剂企业,2025 年销售人员数量均超千人,其中有 12 家化学制剂企业销售人员数量同比增长,8 家出现同比下滑。这显示出在化学药领域,头部企业的分化已经非常清晰。

逆势增长:华东医药与重药控股的样本意义

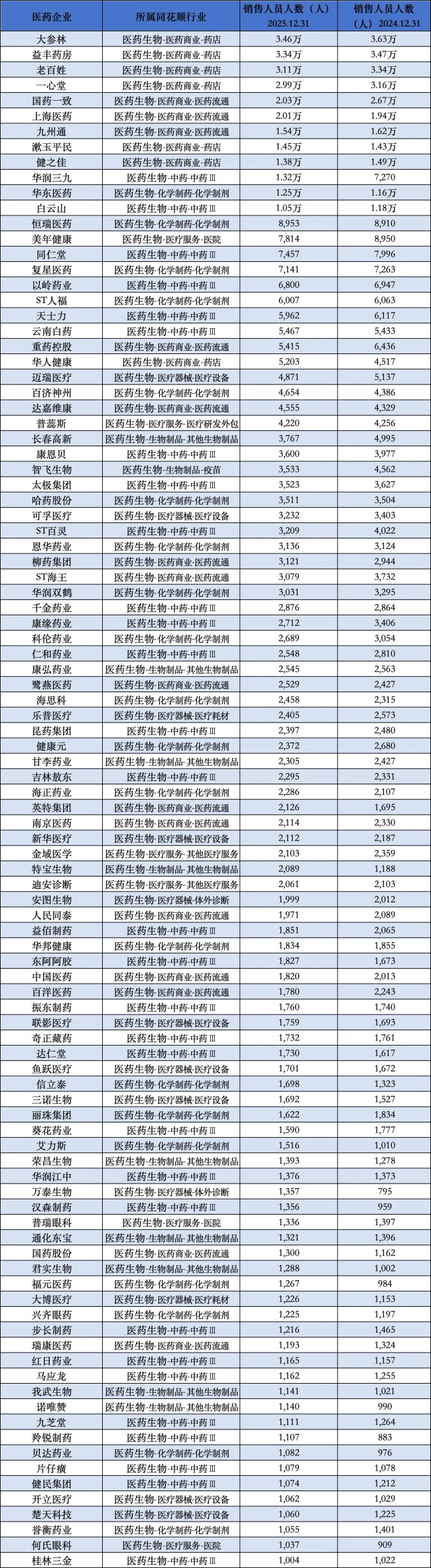

在众多企业中,有两家的表现尤为突出,值得咱们重点聊聊。首先是 华东医药,它是销售人员数量同比增长最多的药企,2025 年达到 12479 人,相较于 2024 年的 11571 人增加了 908 人。销售人员的大幅增加与多种因素有关,如创新药的商业化、院外渠道下沉、医美与新兴板块拓展等因素,共同推动其对销售岗位的补充。

比如 2025 年华东医药积极扩充医疗器械销售推广团队,新产品瑞玛比嗪注射液国内上市许可申请正式获批;旗下华东医药(贵州)药业组建专业自营推广团队,推进核心产品伤科灵®在大中型医院及基层医疗机构的准入工作,扩大销售版图。这些动作都直接带动了人力的需求。

再看 医药流通企业,重药控股在 2025 年销售人员增加也相对较多(增加 1021 人)。纯销业务是其当前核心业务,目前拥有二级及以上等级的纯销客户数量超过 9550 家,配送网络覆盖等级医疗机构、各区县级医疗机构、乡镇卫生院等基层终端,对应的医院端学术推广、准入、维护人员需求也在同步增长。重药控股曾提出,加强投资并购力度,开拓新区域商业网络,推进优质项目落地,尽早完成全国省级空白市场布局和“三百城”战略规划;完善全国物流网络布局,加快省级平台物流项目建设,整合各省市物流资源等行动方案,这些行动均有带动销售人力同步扩容的机会。

中小企业的稳健与突围

除前 100 家头部企业外,其余 401 家中小医药企业的销售人员调整相对平稳。大多中小药企聚焦的细分赛道受行业整体调整影响较小,销售人员结构相对稳定。同时,还有部分中小药企凭借差异化产品,实现了销售团队的小幅扩容,主要集中在 体外诊断、医疗耗材等细分领域。这说明在行业寒冬下,差异化产品依然是中小企业获取销售增长的钥匙。

总的来说,2025 年医药销售团队的变化,是一场头部集中化与细分赛道专业化的博弈。对于从业者而言,选择赛道和平台的重要性,恐怕比以往任何时候都要高。

(附:2025 年销售人员前 100 的医药企业数据来源:同花顺问财)

责任编辑:zx0600

责任编辑:zx0600