探路者 2025 年财报:表面盈利背后的隐忧

作为曾经被贴上“户外用品第一股”标签的探路者,2025 年的业绩表现着实让人捏了一把汗。4 月 28 日发布的年报显示,这家公司的日子并不好过。核心业务亏损,账面的净利润却是靠“借钱”撑起来的,这笔钱来自联营企业基金 IPO 带来的非经常性收益。简单来说,就是主业造血能力不足,靠投资运气勉强维持账面好看。

经营数据全面走软,现金流预警明显

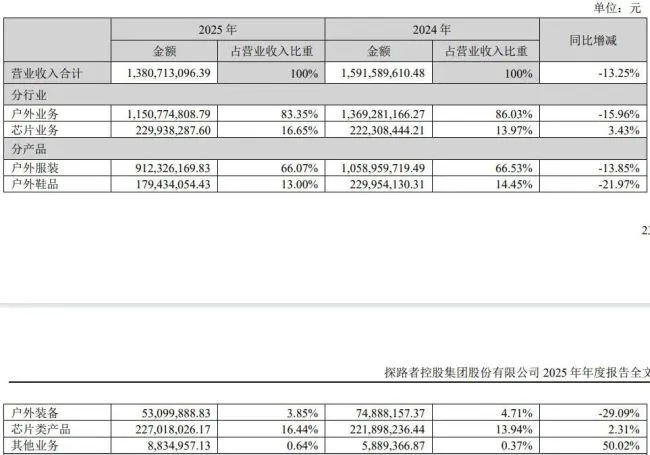

从具体的财务数据来看,探路者的基本盘正在收缩。年报显示,2025 年公司营业收入为 13.81 亿元,同比下滑了 13.25%。这意味着市场份额在丢失,生意在难做。更糟糕的是,归母净利润为 7899 万元,同比下降 25.9%。最直观的健康指标经营现金流净额仅为 4076 万元,同比大幅下降 81.9%,这说明公司回款变难,资金链压力陡增。

扣非净利润由盈转亏,主业造血能力堪忧

如果只看净利润,探路者似乎还能赚。但关键在于扣非归母净利润亏损了 343 万元,同比下降 104.1%。从盈转亏,这个信号非常危险。这意味着探路者如果没有这笔外快,自己卖东西是亏钱的。这种依靠外部投资而非主业增长的模式,显然不具备可持续性。

非经常性损益成“救命稻草”,5694 万撑起账面利润

为什么扣非亏损,总利润还能是正的?因为有一笔“横财”。一笔 5694.74 万元的非经常性投资收益成为了关键。这笔钱来源于联营企业投资持有的基金项目因 IPO 上市按公允价值计量产生的。说白了,就是投的那个基金上市了,赚了一笔钱,记在利润表里,让探路者看起来还能盈利。但这笔钱不是卖户外用品赚的,不可持续。

关店潮来袭,线下渠道压力巨大

财报背后的经营动作也很说明问题。一年之内关店 200 家,这个数字触目惊心。线下门店是探路者过去赖以生存的基本盘,大规模关店直接反映了品牌在终端市场的收缩。结合营收下滑和现金流下降,说明线下实体店在当前的消费环境下,正在经历艰难的洗牌。探路者需要重新思考其渠道策略,光靠投资赚点外快,救不了长期的增长焦虑。

最近,户外行业的老牌企业探路者传来消息,过去一年中关店数量达到了 200 家,这一数据引发了业内的广泛讨论。探路者作为一家专业从事户外用品研发设计、运营管理及销售的企业,其产品布局相当全面,已覆盖目前国内户外生活的主要领域,包括户外服装、鞋、背包、帐篷等品种。然而,规模与产品线的背后,是严峻的市场现实。

根据 2025 年年报显示,探路者的核心业务正面临挑战。占总营收超八成的户外业务实现收入 11.51 亿,同比降 15.96%。这一核心数据下滑,表明在当前的消费环境下,曾经的高增长业务线正遭遇瓶颈,市场扩张的难度显著增加。

深入拆解收入结构,我们可以发现各大品类几乎全线承压,具体表现呈现出明显的分化与下滑趋势:

- 户外服装:作为主要收入来源,实现收入约 9.12 亿,同比降 13.85%,显示出基本盘的不稳固。

- 户外鞋品:收入为 1.79 亿,同比降 21.97%,跌幅大于服装,表明鞋类产品的市场竞争力正在减弱。

- 户外装备:收入 5309.99 万,同比降 29.09%,各类装备配件类的萎缩最为严重。

这些数据叠加分析,勾勒出了户外消费市场在当前环境下的艰难转型期。对于探路者而言,关店调整是去库存、降本增效的必然动作,但如何在缩减规模的同时稳住营收基本盘,将是未来需要重点攻克的难题。这也侧面反映了整个户外行业正在经历从高速扩张到理性回归的阵痛阶段,单纯依靠品类铺开的模式已难以为继。

探路者深度解析:门店优化与“户外 + 芯片”双核驱动

报告期内,探路者及其旗下 TOREAD kids 品牌在渠道端进行了一次深刻的自我革新。虽然新开门店数量为 139 家,但关店数达到了 200 家,净减少 61 家,截至报告期末连锁经营门店总数为 847 家。这种“关大于开”的动作并非收缩,而是主动去芜存菁,优化门店布局,为后续的高质量发展腾出空间。

尽管面临短期挑战,探路者在年报中展现了清晰的破局决心。公司明确将继续深化“户外 + 芯片”双主业战略,以科技与品牌为双轮驱动,寻求高质量增长。接下来的发展路径非常明确:

1. 户外业务:对标头部,效益优先。公司计划在 2026 年实施“对标攻坚、效益优先”的行动纲领。这意味着在产品上,将深度对标行业头部品牌,确保产品力不输一线;在渠道上,则聚焦高势能商圈,通过提升单店效益来巩固市场地位。

2. 芯片业务:内部协同,一站式渗透。公司将着力深化内部协同,通过统一采购与产能整合,切实提升供应链议价能力。同时,推动各子公司间的客户资源共享,以一站式解决方案加速市场渗透,让芯片业务真正成为公司的“结构均衡、动能强劲的新增长极”。此外,公司明确表示将全面拥抱 AI,将人工智能融入研发全流程,抢占技术革命先机。

从业绩表现来看,探路者的双主业策略已初见成效。2025 年度,公司实现户外线上主营业务收入 3.80 亿元,同比增长 1.67%,展现了稳健的基本盘。而芯片业务更是表现亮眼,报告期营业收入达 2.3 亿元,同比增长 3.43%。

最引人注目的是今年一季度的数据:公司营业收入为 4.96 亿元,同比大幅上升 39.4%。其中,芯片业务贡献了 1.79 亿元,同比暴增 206.92%,占总营收比重跃升至 36.09%。这一数据表明,芯片业务已成为拉动公司增长的第一曲线。与此同时,归母净利润为 5645 万元,同比上升 14.4%;扣非归母净利润为 6394 万元,同比上升 32.4%,盈利质量持续提升。

综合来看,探路者正通过渠道优化与战略聚焦,走出了一条差异化发展之路。从传统的户外服装向科技芯片跨界融合,这不仅是对市场变化的回应,更是对未来产业趋势的精准预判。

(责任编辑:zx0600)