咱们今天来深入聊聊国茂股份这家减速机行业的国内龙头,看看它 2025 年到底发生了什么。简单来说,就一句话:营收在涨,利润却在降,这是典型的“增收不增利”局面。不过,在调整传统老本行的同时,公司已经把目光投向了机器人赛道,这步棋走得很早,也很关键。

一、业绩数据背后的深层含义

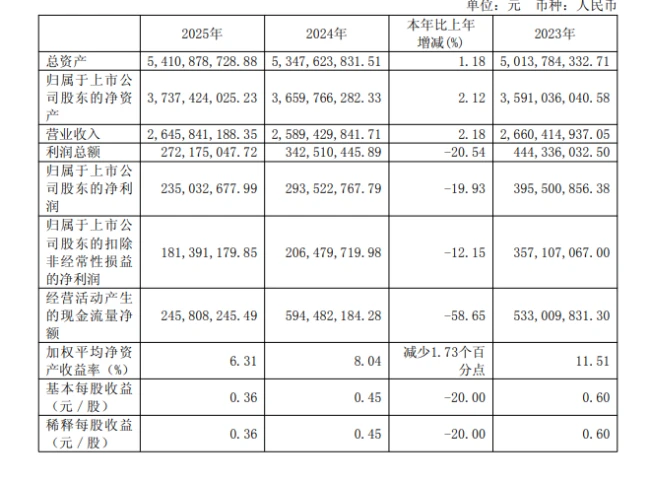

4 月 27 日发布的 2025 年财报,把公司的经营状况摊开来给大家看。咱们先抓重点数字,主要体现为以下三个维度:

• 营业收入:26.46 亿元,同比上升 2.18%,说明市场份额还在稳固。

• 归母净利润:2.35 亿元,同比下滑近两成(19.93%),这跌幅比较明显。

• 扣非净利润:1.81 亿元,同比下降 12.15%,说明主业盈利能力确实在承压。

二、为什么利润会“缩水”?

这组数据放在一起看,规模扩张的成本压力成了主要矛盾。传统业务调整期,往往伴随着研发投入的增加、原材料成本的波动以及市场竞争加剧带来的让利空间。以短期利润换长期空间,虽然是制造业转型的常态,但两成的下滑依然需要管理层给出更清晰的解释。

三、机器人赛道是破局关键

在减速机行业,机器人是绝对的黄金赛道。国茂股份选择在此刻加码,并非一时冲动。传统工业减速机市场趋于饱和,而人形机器人和工业机器人的需求正在爆发式增长。国茂作为龙头,凭借其在精密传动领域的技术积累,切入这一领域具有天然优势。这不仅是业务结构的调整,更是从“传统制造”向“高端智造”转型的关键一步。

总的来说,国茂股份 2025 年的表现是短期承压与长期布局的博弈。对于投资者而言,关注机器人业务的实质性放量比单纯看当下的利润下滑更为重要。这场转型的胜负手,现在才刚刚打响。

国茂股份财报解读:传统业务承压,机器人布局加速

最近国茂股份的财报出炉,市场关注的焦点很明确:在营收只是微涨的情况下,公司的利润表现却显得有些吃力。具体来说,净利率同比下降了2.32 个百分点,跌到了8.88%。与此同时,全年毛利率维持在20.00%,但比去年减少了0.46 个百分点。财报里说得挺直白,主要是市场竞争加剧,导致产品价格和毛利率双双下滑。这就像是生意虽然还在做,但赚的钱变薄了,竞争的大环境确实让企业压力山大。

主营业务高度集中,第二增长曲线初现端倪

从业务结构来看,国茂股份的收入来源非常集中,核心基本盘依然稳固。数据显示,齿轮减速机业务贡献了19.86 亿元,占主营业务收入的76.0%;而摆线针轮减速机则带来了3.32 亿元,占比12.7%。这两块加起来,直接贡献了近九成的营收。这种高度集中的结构虽然保证了基本盘,但也意味着公司需要新的增长点来分散风险。好在,最新一期的2026 年一季报释放了积极信号:一季度营收同比增长9.25%,归母净利润增长27.85%,扣非归母净利润更是增幅达到30.90%,显示出盈利能力正在回升。

现金流调整与分红诚意,偿债能力稳健

投资者最关心的现金流方面,2025 年国茂股份的经营性现金净额出现了大幅收缩,跌至2.46 亿元,同比锐减58.65%。不过,公告对此做出了解释,这并非经营恶化,而是因为去年银行承兑汇票贴现比较多,而本期贴现规模下降了。这属于回款方式的结构性调整,大家不必过度惊慌。在债务方面,公司的表现非常稳健,短期和长期债务期末余额均为0 元,资产负债率仅为29.72%,流动比率达到2.47,说明公司手里余粮充足,没有太多负债压力。即便利润有波动,公司依然保持了分红的连续性,拟每 10 股派发现金红利 1 元(含税)。如果加上中期分红,本年度现金分红总额占归母净利润的比例高达61.46%,这份诚意在市场中是肉眼可见的。

押注具身智能,加速机器人产业布局

在传统业务面临挑战的背景下,国茂股份正在积极寻找新的出路。2025 年被视为人形机器人产业化的关键前夕,公司明确提出了从传统通用减速机制造商向高端智能传动解决方案提供商转型的战略。为了落实这一战略,公司在 2025 年 4 月成立了“人形机器人谐波智能传动研发中心”,并与毛明院士工作站合作,重点攻关谐波减速器及旋转关节模组。公司高层在投资者互动中明确表示,具身智能产业是精密减速器应用增长的新兴领域,公司对此高度重视,致力于将其打造为第二增长曲线。

到了 2025 年下半年,公司进一步加速了产业化步伐。7 月份,国茂股份联合克来机电等伙伴成立了艾克斯智节(杭州)科技有限公司,正式切入机器人关节模组领域。长江证券的分析也指出,国茂股份已经初步构建了与机器人配套的减速机业务生态,紧抓具身智能与 AI 的发展机遇。在研发方面,2025 年公司全年研发投入达1.24 亿元,同比增长5.19%,占营业收入比重提升至4.67%。目前,在建的研发中心项目投入进度已达50.87%,390 名研发人员正在为公司转型提供坚实的技术支撑。这不仅仅是简单的业务扩张,更是公司面向未来智能化浪潮的一次关键布局。