走进如今的街巷,你会发现一个有趣的现象:各类现烤蛋糕店和面包坊如雨后春笋般涌现。从社区门口到商圈核心,这些店铺占据了消费者视线的主力。这时候,耳边常会听到这样的调侃:“面对遍布大街小巷的烘焙蛋糕店,谁还去超市买面包?”这句话听起来像是消费者的无心之言,实则是对传统商超面包销售模式的一次有力拷问,也揭示了一个不容忽视的市场真相。

过去,超市面包是家庭早餐的“主力军”,主打便捷与实惠。但随着消费升级,大家的要求变了。现在的消费者更看重鲜度、口感和健康配料,认为这些才是面包的灵魂。现烤面包店提供的不仅仅是食物,更是一种即时的满足感和品质生活体验。相比之下,预包装面包显得过于工业化,缺乏那种刚出炉的温度和香气。

在这种市场环境下,曾经稳坐“面包第一股”宝座的桃李面包股份有限公司(简称“桃李面包”)正面临前所未有的尴尬境地。作为依赖商超渠道起家的巨头,它的核心优势正在被逐步稀释。街头巷尾的新兴烘焙品牌,不仅抢走了新鲜度,更抢走了消费者的注意力和购买频次。这不仅仅是单一品牌的困境,更是传统短保面包模式面临的行业性挑战。

深入分析这一现象,我们可以发现几个关键趋势正在重塑行业格局:

渠道优势不再绝对:以前是“人找面包”,在商超货架上等待;现在是“面包找人”,社区店的渗透力远超传统的超市货架。

产品同质化竞争加剧:新式烘焙层出不穷,传统配方难以在口味上形成绝对壁垒,价格战风险增加。

消费场景发生根本性变迁:购买场景从计划性购物(专门逛超市)变成了冲动性消费(路过即买),这对供应链反应速度提出了更高要求。

消费者的一句调侃,折射出的是整个行业生态的重塑。对于桃李面包而言,如何平衡规模化生产与个性化需求,如何在商超渠道之外寻找新增长点,将是其未来能否持续领跑的关键。毕竟,在味蕾不断挑剔的今天,没有永远的赢家,只有不断进化的挑战者。

桃李面包 2025 财报深度解析:营收利润双降,盈利承压明显

近日,根据桃李面包正式披露的 2025 年业绩报告,公司的最新经营数据引发了市场的广泛关注。这份财报所呈现出的财务表现,不仅反映了企业自身的经营状况,也侧面折射出整个烘焙消费行业当前面临的严峻挑战。

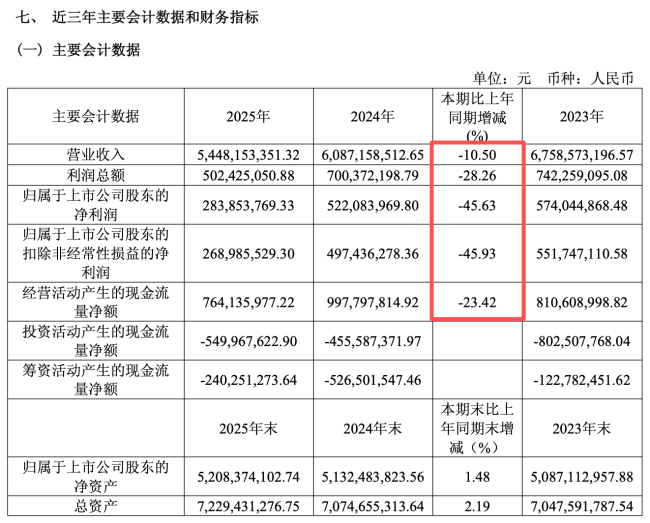

从核心财务数据来看,桃李面包在 2025 年交出了一份营收与利润“双降”的成绩单。具体指标的变化揭示了公司在销售端和盈利端同时面临压力,我们需要关注以下几个关键维度的数据表现:

整体营收规模收缩:公司 2025 年实现营收 54.48 亿元,这一数值同比下降了 10.5%。营收的下滑通常意味着市场需求疲软或竞争加剧,导致公司市场份额增长受阻。

盈利能力大幅缩水暴跌 45.63%;而扣非净利润也同步降至 2.69 亿元,同比下降 45.93%。

深入剖析这一数据变化,我们不难发现一个重要的财务信号:利润的跌幅远大于营收的跌幅。在财务分析中,这种现象往往暗示着公司的成本控制能力减弱,或者是毛利率受到了显著挤压,企业未能将成本压力有效转嫁给下游消费者。

对于投资者而言,桃李面包 2025 年的业绩表现确实令人担忧。营收近两成的下滑配合利润接近五成的回撤,显示出公司在当前市场环境下可能遭遇了增长瓶颈。如何在激烈的存量竞争中找到新的增长曲线,将成为公司未来发展的核心考题。

综上所述,虽然桃李面包依然是行业内的头部企业,但这份 2025 年财报所暴露出的业绩压力不容忽视。未来公司能否稳住基本盘并实现盈利修复,将直接决定其市场价值的走向。

桃李面包的困境:七年新低背后的深层逻辑

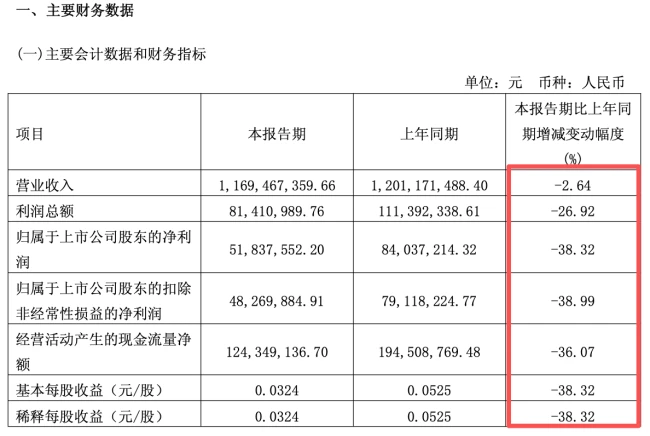

拿到桃李面包2026年第一季度财报的时候,不少投资者心里估计都“咯噔”一下。如果把时间轴拉长看,这不仅仅是普通的一个季度下滑,而是公司近7年来营收的创新低。净利润和扣非净利润双双创下了自2015年上市以来的历史新低。这个信号,对于一家曾经的增长型食品企业来说,确实相当刺耳。

虽然公司把2025年净利润的大幅下滑归结为“营收下降、折旧成本增加、广告和税费增加”等客观原因,但进入2026年后,情况并没有因为“解释”而好转。2026年一季度的业绩数据直接印证了这种下滑的惯性:营收11.69亿元,同比下滑2.64%;归属净利润0.52亿元,同比大降26.92%;更关键的是扣非净利润,同比暴跌38.99%。说实话,面对这样的数据,指望“奇迹”发生确实有些难度。

难以扭转的基本面:从2025看2026

其实早在2025年,桃李面包的季度报告就已经透露出“悲观”的信号了。最让人担忧的是第四季度,虽然当季营收看着还不低,但单季净利润和扣非净利润双双录得亏损。这一情况直接加剧了全年业绩的崩盘。进入2026年,业绩下滑的趋势不仅没有缓解,反而在第一季度进一步显现。这说明问题不是暂时的波动,而是基本面的结构性挑战。

我们来看看具体的数据表现,主要存在以下几个痛点:

- 营收增长乏力:11.69亿元的营收,同比微跌,显示出市场扩张遇到瓶颈。

- 利润侵蚀严重:净利润腰斩式下跌,说明成本端控制或价格端竞争力出现了问题。

- 扣非表现更差:扣非净利润跌幅远超净利润,非经常性损益未能弥补主业利润的缺口。

多元化战略的试错成本

近几年,桃李面包也不是没有尝试破局。除了核心的面包及糕点业务,公司还推出了月饼等节令性产品,试图寻找新的增长点。但现实是整体表现不佳,这些尝试并没有带来预期的回报。在主业增长见顶的情况下,新业务无法接棒,这种“青黄不接”的状态,正是导致业绩连续创新低的直接原因之一。

总结:回归理性,直面挑战

总的来说,桃李面包目前正处于一个比较艰难的转型期。业绩下滑并非偶然,而是多年累积问题的集中爆发。从营收到利润的全面承压,加上新品策略的失利,都指向了一个核心结论:依靠老本过日子的日子已经结束了。对于投资者和市场来说,现在更需要的是理性审视其基本面的变化,而不是期待短期内的反弹。毕竟,市场不会为“基本面难改”的借口买单。

标题:桃李面包 2025 财报深度解读:业绩双降背后,为何市场机遇不是你的?

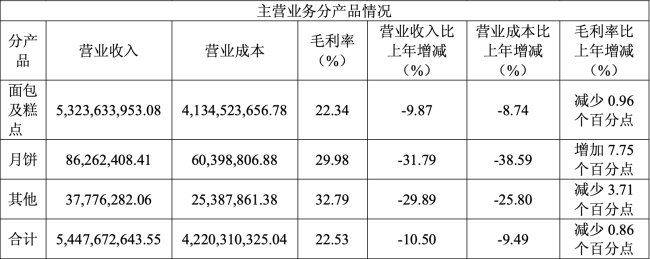

咱们先来看看桃李面包刚发布的 2025 年财报,这数据着实让人捏了把汗。2025 年,桃李面包的面包及糕点业务实现营收 53.24 亿元,同比下跌 9.87%,这可不是一个小数目。更让人担心的是,作为绝对核心的该板块,毛利率还下滑了 0.96% 至 22.34%。要知道,这块业务可是为公司贡献了 97.72% 的营收,它的疲软直接拉动了整体表现,说明老本行也在吃紧。

不仅仅是面包,全品类都在“缩水”

除了主食面包,桃李面包的其他产品线同样没逃出下滑的命运。月饼实现营收 0.86 亿元,同比下滑 31.79%,虽然毛利率增加了 7.75% 至 29.98%,但这显然无法抑制销量下滑带来的负面影响;其他品类实现营收 0.38 亿元,同比下滑 29.89%,且毛利率也下滑了 3.71% 至 32.79%。

体现在销量层面,数据更为直观:2025 年,桃李面包的面包及糕点品类销售量同比下滑 10.95%;月饼销量下滑了 37.04%;其他品类销量下滑了 28.12%。这说明不仅仅是卖得贵了或者成本高了,而是真正没人买了。这背后反映的是消费习惯的转移和市场竞争的加剧。

区域发展严重失衡,“大本营”还能撑多久?

从区域布局上看,桃李面包的市场格局存在明显的失衡问题。虽然在“大本营”东北地区,以及西南地区呈现高个位数下跌之外,其他各大区域均呈现双位数以上的下跌。这种“北强南弱”的局面在过去或许是优势,但现在看却成了隐患。

以 2025 年为例,其来自东北地区的收入就高达21.96 亿元(不含分布间抵消),而市场更为发达、潜力更大的华南地区,桃李面包只拿下了区区2.72 亿元的营收。这种极端的区域收入差距,意味着公司在南方高增长市场的渗透率严重不足,抗风险能力也因此被削弱。

渠道成本居高不下,商超依赖症加重经营风险

从渠道模式来看,桃李面包的直销模式实现营收 31.78 亿元,同比下滑 12.43%;经销模式实现营收 22.7 亿元,同比下滑 7.64%。虽然财报中提到“截至 2025 年 12 月 31 日,公司已在全国范围内建立 28 万多个零售终端”,但规模大不代表效率高。

更为关键的是,商超渠道的运营成本并不低。2025 年,尽管桃李面包营收、净利润持续下滑,但其费用并未减少太多,尤其是销售费用仅下滑了 0.62%。众所周知,大型连锁商超自身都在寻求“胖改”突围,桃李面包对于商超渠道的依赖,自然也不会有好的结果。这就像在一条正在拥堵的公路上开车,油费没省多少,里程数却在倒退。

行业前景广阔,但机会真的属于桃李吗?

财报中,桃李面包引用了欧睿数据,指出2025 年中国烘焙产品人均销售额为 25.5 美元,显著低于欧美等国家,也远低于饮食习惯相似的日本。这一差距预示着未来巨大的提升空间。从市场规模看,2016-2025 年间,中国烘焙食品的规模则从 1700 亿元增长到 2595 亿元。

综合来看,较低的人均消费基数、持续增长的经济与消费水平、以及不断多元化的消费场景与渠道创新,共同支撑着中国短保面包行业在中长期内具备可观的发展前景与市场潜力。但是,“机会很大,但不一定是你的。”这句话用来形容当下的桃李面包再贴切不过。

投资者直言:产能扩张不如产品创新

虽然桃李面包以“让更多人爱上面包”为使命,依托高性价比的产品、强大的品牌影响力、庞大且稳定的销售渠道及“中央工厂 + 批发”的经营模式,但却让越来越多的消费者去往线下烘焙门店。现烤面包确实是有冲击的,这已经是不争的事实。

有投资者为桃李面包建言献策,观点非常犀利:

总而言之,桃李面包面临的不仅是一个季度的业绩波动,更是商业模式在消费升级浪潮下的深刻拷问。如何在保持规模优势的同时,摆脱对传统渠道的过度依赖,并加大产品研发投入,将是决定它能否在未来烘焙红海中突围的关键。

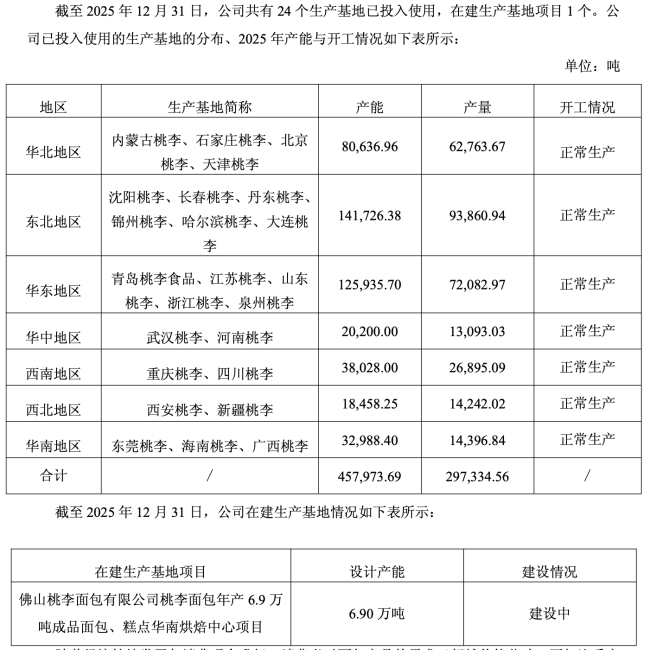

咱们今儿个来聊聊桃李面包最新出来的 2025 年财报,这里面藏着一个挺值得玩味的信号。根据财报数据,截至 2025 年末,桃李面包已经启用了 24 个生产基地,同时手里还攥着 1 个在建项目。这种重资产的大手笔投入,说白了,直接就是对着公司的现金流下死手。

数据不会说谎。虽然桃李面包的总产能已经堆到了 457,973.69 吨 这个高位,但实际跑出来的产量只有 297,334.56 吨。这账算下来,产能利用率连 65% 都没撑住。这就好比买了一辆大卡车,结果路上跑的车没几辆,油钱还得照旧烧。

更让人捏把汗的是,明明现在的库存和销量压力都这么大,公司 6.9 万吨 的新增产能还在建设中。这对于已经面临 销量节节败退 的桃李面包来说,无疑是在雪上加霜。这背后透出的,是市场对 产能消化能力 的巨大疑云。

核心风险点梳理:

1. 重资产投入过大:24 个基地 +1 个在建,资金占用明显。

2. 产能闲置严重:利用率不足 65%,设备折旧是硬成本。

3. 扩张与销量背离:销量下滑时还在扩产,消化压力陡增。

总之,桃李面包这步棋走得有点险。在行业竞争加剧的背景下,如何把 闲置的产能 真正转化成真金白银的利润,才是接下来考验管理层的关键。

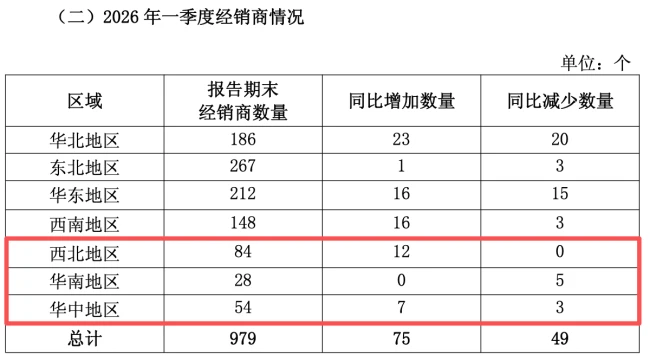

背景:数据来源与核心议题

这张图源自桃李面包2026年经营数据公告的截图。看完这份数据,咱们得好好扒一扒背后暴露出的业务逻辑,尤其是关于产能与渠道的匹配问题。

渠道数据的真相:经销商网络过于单薄

截至2026年第一季度末,除了直营的商超渠道,桃李面包在全国范围内仅有 971家经销商。这个数字在零售巨头面前并不算大,尤其是地域分布上存在明显失衡:

• 西北地区经销商不足百

• 华南地区经销商不足百

• 华中地区经销商不足百

其中,华南地区的情况尤为突出,只剩下 28家经销商。

产能布局的矛盾:工厂与经销商数量倒挂

对比渠道数据,桃李在华南的基建规模相当可观,重资产投入已经到位。这里已经设立了以下三大工厂:

• 东莞桃李

• 海南桃李

• 广西桃李

并且在建项目还包括 佛山桃李面包有限公司 年产6.9万吨成品面包、糕点华南烘焙中心项目。这意味着华南地区将拥有 四个主要生产基地。

核心拷问:经销商能否承接四厂产能

这里就出现了一个值得深究的矛盾点。如果算上直营渠道之外的产品供应,这区区 28家经销商,真的有能力消化掉四个工厂庞大的产能吗?这背后暴露出的问题,恐怕不仅仅是数字的差距。

战略深层思考:重资产与轻渠道的博弈

这种现状究竟是桃李面包单纯将重心放到了产能布建和商超渠道层面?还是说,华南地区的经销商 根本就不愿意卖桃李面包的账?这其中的战略考量,确实值得行业进一步审视。