今年医药圈的风向标,似乎又死死盯在了 CRO(合同研究组织)身上。以前大家总担心这行内卷太厉害,但最近一波接一波的收购案让大家看清了一个事实:CRO 企业现在可是妥妥的“香饽饽”。就在 4 月 26 日,市场再次传来重磅消息,继百花医药、和泽医药、则正医药之后,又一家 CRO 公司正式登上了收购桌台。

一、核心交易信息速览

这次的主角,是安徽中赋源创科技集团股份有限公司旗下的全资子公司——北京鼎赋医药科技有限公司。根据公告显示,鼎赋医药计划以 10 亿元人民币的高价,收购军科正源(北京)药物研究有限责任公司 87% 的股权。这笔交易金额不小,足以看出收购方对标的资产实力的看重,以及对医药研发外包领域未来发展的坚定信心。

二、行业收购潮背景

为什么 CRO 企业会突然成为资本追捧的焦点?从最近的布局来看,收购潮正在席卷整个行业。为了让大家更直观地理解这个趋势,我们可以梳理一下近期的相关案例:

1. 百花医药:此前已被纳入收购视野

2. 和泽医药:行业整合的先行者

3. 则正医药:同样经历了资本运作

4. 军科正源:最新的案例,标志着风潮仍在继续

这些案例共同指向一个信号:医药研发外包领域的资源整合正在加速,头部效应愈发明显。

三、深度分析与展望

对于军科正源而言,加入中赋科技的大树底下,意味着将获得更充足的资金支持和更广阔的市场渠道。而对于投资者和行业观察者来说,这笔 10 亿元的收购案,或许只是 CRO 行业洗牌与升级浪潮中的一朵浪花。未来,谁能在这场资源整合的竞赛中胜出,将直接决定其在医药创新链条中的话语权。

总的来说,这次收购案不仅是一次商业行为,更是行业风向的体现。CRO 行业的并购整合已成常态,高价值标的愈发稀缺。对于相关企业来说,如何在竞争激烈的市场中找准定位,如何利用资本力量快速扩张,将是未来生存发展的关键课题。

资本市场最近又起波澜,中赋科技旗下的鼎赋医药这次出手,目标非常明确,是为向创新药械及 CXO 服务领域进一步拓展。这笔交易一旦落地,军科正源将正式纳入公司合并报表范围,成为其重要业务板块。根据目前的协议约定,鼎赋医药将支付不超过 3000 万元股权收购意向金,作为交易的第一步。

一、被收购方军科正源的实力底牌

这次被“牵手”的军科正源,在行业内可是有头有脸的。天眼查信息显示,军科正源成立于 2015 年 3 月,注册资本 1.23 亿元。这家公司的技术平台可以说是全线贯通,布局相当广,在北京、天津、上海、广西等地均设有实验室。其技术覆盖范围非常全面,具体包括:

1. 基因治疗及细胞治疗

2. 蛋白/多肽、单抗及多功能抗体

3. ADC/PDC、核酸、疫苗

4. 小分子化药

市场表现上,它已服务了800+ 国内外药企,提供了4000+ 服务项目,更厉害的是,覆盖国内超 80% 创新生物药,可以说在 CRO/CXO 领域拥有极强的渗透力。

二、高难度的业绩承诺与对赌

虽然目标优质,但交易双方并非没有后顾之忧。针对这场收购,双方还制定了明确的业绩承诺,要求军科正源在未来三年达到以下目标:2026 年、2027 年和 2028 年,预期经审计的扣非净利润需分别不低于 6600 万元、7700 万元、8800 万元。数据对比之下更显压力,据悉,军科正源 2025 年 1 月 -11 月营收 2.74 亿元,净利润 3079.02 万元。这意味着,军科正源今年利润需在 2025 年基础上近乎翻倍,才能在后续年份顺利达标,这对经营能力提出了极高要求。

三、 “蛇吞象”背后的资本逻辑

这里出现了一个非常值得玩味的细节。本次收购方鼎赋医药才成立不久(2025 年 11 月 21 日),注册资本仅 499.99 万元。拿一个刚成立、资本金极小的主体,去收购一个注册资本过亿、业绩成熟的行业老兵,这看似是一场典型的“蛇吞象”。为何又要说是跨界收购?CRO 企业如今成了资本市场的“香饽饽”,大家都想分一杯羹。

这一切要从鼎赋医药的母公司中赋科技和背后实际控制人刘杨说起。表面看是资本运作,实则是行业格局下的深度卡位,这场收购能否如愿,还需后续市场检验。

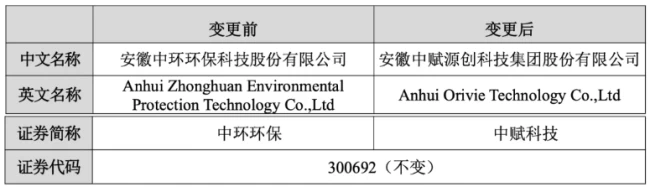

咱们不妨先看看刘杨这一系列操作,那速度简直可以用“闪电战”来形容。2025 年 11 月初,刘杨正式入主安徽中环环保科技股份有限公司,也就是现在的中赋科技。当月便火速成立了鼎赋医药,瞄准生物医药领域布局。紧接着,仅仅过了一个月,到 2025 年 12 月,公司不仅改名,连证券简称也换了。从入主、跨界到改名,这一套组合拳打得干净利落,显然,公司原名称和证券简称已经无法承载其新的业务战略了。

而此次拟收购的军科正源,正是中赋科技在生物医药赛道的又一次关键落子。咱们得算笔账,从财务数据来看,2025 年中赋科技营收 9.55 亿元,虽然同比微跌 0.29%,但扣非归母净利润达到了 6083.22 万元,同比增长 10.02%。在环保主业营收开始显露疲态、但仍有盈利基础的关键节点,果断布局第二增长曲线,这个时机抓得相当准。

为何偏偏是生物医药?业务协同背后的深意

很多投资者可能会问,刘杨为何非要瞄准生物药领域?其实从业务拼图来看,这步棋下得非常精。刘杨手里已经握有一家 CRO(合同研究组织)企业——赛赋医药。

赛赋医药主要聚焦于药物发现、药理药效、药物代谢动力学以及非临床安全性评价,涵盖了临床前研究阶段。而此次拟收购的军科正源,业务重心则在于临床中的生物样本分析。如果后续收购顺利,两者业务将实现前后衔接,形成 CRO 服务链的完整延伸。这不仅仅是简单的规模叠加,更是服务链条的闭环构建。

政策红利与资本涌入,行业窗口期已至

从长远来看,刘杨瞄准的不仅仅是业务协同,更是创新药带来的行业红利。从宏观环境看,2025 年以来,我国创新药利好政策接连出台,获批上市品种数量迎来井喷,这种势头在 2026 年得到延续。

特别是今年 4 月,国务院办公厅发布的《关于健全药品价格形成机制的若干意见》,被业内视为里程碑文件。核心亮点在于允许高临床价值创新药在上市初期匹配“高投入、高风险”的价格,并鼓励引入商业健康保险、公益慈善等多元支付方。这意味着创新药的盈利空间被进一步打开。

此外,国家药监局的数据显示,2026 年第一季度全国批准 14 个 1 类创新药;中国创新药对外授权(BD)交易总额超600 亿美元,几乎为 2025 年全年总额的一半。军科正源拥有的临床生物分析恰恰是创新药申报的必要环节,加上 ADC、双抗、小核酸等技术对专业 CRO 依赖加深,优质 CRO 产能变得愈发稀缺和抢手。

资本加速涌入,中小 CRO 行业洗牌在即

资本市场的反应也极为敏锐。据研发客统计,2026 年前两月中国生物医药累计募资 13.6 亿美元,同比增加 151%。资金涌入直接加速了药企临床研发步伐,随之带来的是 CRO 等外包服务需求的爆发式增长。

最后从行业基本面看,2025 年资源进一步向 CRO 头部企业集中,中小 CRO 企业正在加速出清。信达证券研发中心数据显示,国内 CRO 公司数量自 2021 年开始下降,截至 2025 年高点累计降幅达69%。但在行业格局加速变化之下,2026 年中小 CRO 行业的并购整合或将成为常态。

综上所述,中赋科技此次跨界并购,既是对自身财务拐点的回应,也是顺应行业集中度的必然选择。在政策与资本的双重驱动下,这场从环保到生物医药的跨界突围,才刚刚开始。