*ST 椰岛现在的处境,可以用“如履薄冰”来形容。这家曾经在保健酒行业叱咤风云、上市超过二十年的老牌企业,如今正站在退市的悬崖边上。能不能成功保壳,不看情怀,只看一个硬邦邦的指标——2025 年度经审计扣除后营业收入能否守住 3 亿元生死线。

此前公司发布的业绩预告看似给了市场一颗定心丸:全年营收约 3.7 亿元,扣除后约 3.5 亿元,勉强跨过门槛。但上交所的监管函和年审机构的逐项核查,已经把潜在的风险彻底摆在了台面上。核心产品卖不动、新客户疑似突击入场、历史退货凭证缺失,这些问题就像定时炸弹,留给*ST 椰岛保壳的时间,真的不多了。

退市新规下的生死博弈

退市新规的约束既清晰又残酷。*ST 椰岛在 2024 年已经被实施了退市风险警示,这意味着 2025 年是关键的决胜年。规则很清楚:如果 2025 年度触发“净利润为负且扣除后营收低于 3 亿元”,公司将直接被终止上市。

1 月份,公司对外披露的业绩预告把自己放在了安全区,预计 2025 年营收 3.7 亿元,扣除后约 3.5 亿元。但这只是公司自己算的账,经审计的财报还没最终出炉,一切都有变数。目前最大的风险点,就在于收入的真实性与商业实质能否经得起审计师的推敲。

新品撑业绩?终端动销存疑

从公开披露的信息来看,支撑*ST 椰岛全年业绩冲线的核心主力,是 2025 年 9 月才推向市场的鹿龟酒佳品系列。这一新品全年含税销售额达到 1.75 亿元,在酒类收入中占比高达 53.7%。可以说,这款新品几乎凭一己之力扛起了营收大旗。

然而,年审机构经过现场核查,给出了令人警惕的结果。审计师在今年 1 月对主要经销商开展了第一轮走访,覆盖了 92% 的销售额。截至 1 月 30 日,该产品终端真实销售占比仅 20%。这意味着:大量货品并未到达消费者手中,而是滞留在经销商仓库。

虽然后续截至 2 月 28 日的动销数据增至 40%,3 月底审计师也启动了第二轮走访,但风险依然存在。一旦审计认定大额收入属于渠道囤货而非真实销售,扣除后营收将面临大幅调减,*ST 椰岛的 3 亿元防线随时可能失守。

客户大换血与历史遗留问题

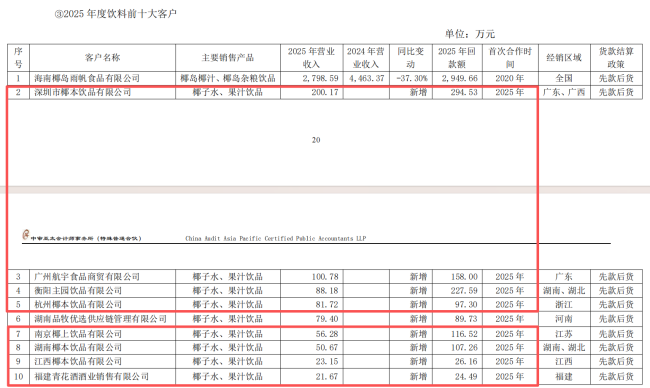

除了新品动销不畅,客户结构的变化也引起了监管的高度关注。支撑*ST 椰岛营收冲线的,是一批 2025 年注册成立的新公司。从上交所监管函回复披露的前十大客户信息来看,异常情况高度集中:

1. 公司酒类业务前十大客户中,新增客户占据半壁江山;

2. 这些新客户多为注册即放量,合作模式略显突兀。

风险不止于新客户。2025 年,*ST 椰岛发生了多笔历史经销商退货,合计冲减当期营业收入 1985.07 万元,涉及西江酒业、吉安合尔利等多家老客户。退货原因多为早年产品动销不畅、库存积压。但这些退货背后,隐藏着严重的合规问题。

针对 2019 年 -2021 年的部分退货,以及杜丘公司债权折价处理对应的早年收入,会计师始终尚未获取出库单、货物运输单、货权转移凭证等关键资料。会计师在监管函回复中明确表示:相关审计程序尚未执行完毕,无法就收入真实性、准确性获取充分适当的审计证据。

若最终无法补齐关键凭证,*ST 椰岛的财务报表有可能被出具非标意见,这将进一步加剧退市风险。对于投资者而言,面对这样一家内控缺陷整改尚未获审计确认、营收真实性存疑的企业,保壳生死悬念仍未解开,需谨慎看待。

咱们得好好聊聊*ST 椰岛这客户结构的事儿,这里面水深着呢。

新客户扎堆上位,数据亮眼得有点过分

你看这几家公司,成立时间短得吓人,业绩却跑得比谁都快。咱们来捋一捋这几个典型例子,数据摆在这儿,确实让人不得不琢磨:

1. 河北樾博商贸,2025 年 9 月才注册成立,转头当年就做到了1770.27 万元的销售收入,直接冲成了第三大客户。

2. 广东省椰鹿康贸易,同样是 2025 年 9 月成立,当年销售1769.88 万元,稳稳坐在第四把交椅。

3. 赣州拾友之光商贸,2025 年 5 月成立,当年也贡献了914.17 万元,成了第十大客户。

前十大客户几乎全是“新面孔”

这事儿最蹊跷的地方在哪呢?*ST 椰岛饮料业务的客户结构太夸张了。你翻翻前十大客户的名单,几乎被新增客户和 2025 年新注册的主体给包揽了。这说明啥?说明老客户关系可能在松动,或者公司在突击冲业绩。

这种结构背后的风险,咱们得心里有数

刚成立的公司立马變成大客户,这商业逻辑本身就值得深挖。这种高度依赖新注册主体的销售模式,稳定性是要打问号的。对于投资者来说,看到这组数据,得多留个心眼,琢磨琢磨这背后的真实业务含金量到底有多少。

新客户扎堆注册的异常现象

咱们先来审视一下海南椰岛这份客户名单,确实有不少让人摸不着头脑的地方。第二大客户深圳椰本饮品,去年 7 月才成立,当年销售就做到了 200.17 万元;广州航宇食品 9 月成立,销售 100.78 万元;衡阳主园饮品 8 月成立,销售 88.18 万元。这还不是个别现象,像杭州椰本、南京椰上、湖南椰本、江西椰本等一系列公司,全都扎堆在 2025 年 7 至 12 月间注册,然后悉数冲进了*ST 椰岛饮料业务的前十大客户名单。

商业逻辑与背景调查的疑点

更值得玩味的是,椰岛这些新注册客户的股东以及主要负责人,名下大多没有其他经营实体。咱们都知道,一家正常的商贸公司,从注册落地、组建团队、铺设渠道,再到实现动销、达到一定规模,那是需要相当长的培育周期的。但海南椰岛的这批新客户,刚刚成立便开始大额采购,这种违背商业常识的操作,很难不让外界产生怀疑。

监管与审计的应对动作

面对这些疑点,会计师方面已经明确了态度,启动资金穿透核查。他们的任务很明确,就是要逐一确认主要客户与公司、控股股东、董监高及其关联方是否存在隐性关联与利益安排。这一步至关重要,直接关系到财报的真实性。

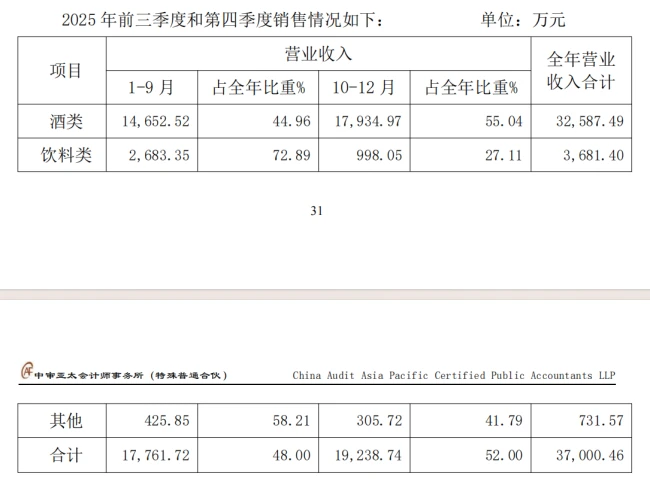

收入确认时间的集中度风险

除了客户身份存疑,*ST 椰岛收入的时间分布同样让人生疑。数据显示,2025 年第四季度,公司实现营收 1.72 亿至 1.92 亿元,约占全年收入的一半。细分来看:

1. 酒类收入 1.79 亿元,占全年酒类收入的 55%;

2. 鹿龟酒单季贡献 1.4 亿元,占该品类全年收入的 79%。

这种年底突击确认收入的特征,往往是财务操纵的高发区,投资者需要格外警惕。

昔日“保健酒第一股”,为何沦落到保壳边缘?

虽然公司那边给了个说法,解释这是消费旺季和新品推出所产生的结果。但咱们要是把行业数据拉出来,再对比对比它过去多年的表现,这套解释显然很难让外界完全买账。

想当年,海南椰岛可是风光无限。2000 年登陆上交所,头顶“保健酒第一股”的光环,一度与劲酒分庭抗礼。上市次年,鹿龟酒达到巅峰,年收入 3.89 亿元,毛利率更是高达 71.65%。多年蝉联保健酒品牌价值第一,是赛道无可争议的头部选手。

可二十余年过去,行业格局早已天翻地覆。劲酒年销售规模破百亿,持续稳固龙头地位;海南椰岛却一路下坠,保健酒主业持续萎缩,最终走到保壳挣扎的边缘。

溃败的起点:长期的战略摇摆

公司上市后,没有借助资本平台的优势守住主业,而是在多个领域频繁切换赛道,这一步走错,后面步步艰难:

第一,资源分散。 涉足保健酒、白酒、饮料、贸易、地产等,核心竞争力継続被消耗,什么都没做成。

第二,实控人变更带来的动荡。 期间,公司从海口国资易主冯彪。在这位“牛散”治下,海南椰岛非但未能重振雄风,还于 2018 年卖掉了自己的办公楼,才逃脱了退市的厄运。

第三,盲目豪赌失败。 2021 年,海南椰岛高调豪赌酱酒,投入大量资金与渠道资源,试图复制酱酒热潮的红利。最终结果却是营收惨淡、亏损扩大,合作双方还爆发合作分歧,埋下重大合规隐患。

核心产品的全线失守,让根基彻底动摇

曾经的王牌产品鹿龟酒,2024 年收入已跌至 1044 万元,几乎退出主流市场。去年,公司调整产品推出佳品系列,鹿龟酒年收入同比暴增 1590.65% 至 1.77 亿元。但这一数据,需要年审机构最终的审计确认,水分有多少还不好说。

内控与治理的失守,比业务崩塌更可怕

与业务崩塌同步的,是内控与治理的失守。年审机构指出,2024 年度公司在经销商管理上存在重大缺陷,主要体现在:

1. 渠道管理失控: 新增经销商没有明确的选择标准,没有资信评审流程,没有完整的审批记录。

2. 治理结构虚设: 管理层关键岗位长期兼职,无法保障经营决策的合理性与有效性。

基于此,海南椰岛内控审计被出具否定意见,这可是个非常危险的信号。

生死悬念:2025 年是最后期限

2025 年,公司称已启动全面整改,但会计师表示相关内控有效性测试尚未完成,无法确认整改措施真正落地执行。按照规则,若 2025 年内控审计再次被出具否定意见或无法表示意见,即便财务指标过关,公司依然难逃退市的命运。

关于*ST 椰岛的生死悬念,只有等到 2025 年报正式披露的一刻,才会正式揭晓。