前言:又一笔高额收购,上交所坐不住了

近期,A 股市场的老牌药企莎普爱思(603168.SH)又搞出了大动静。公司公告说打算掏5.28 亿元现金,把上海勤礼实业有限公司 100% 的股权买下来。乍一看,这就是普通的产业并购,可公告当晚,上海证券交易所的问询函就追着来了。上交所这次没客气,直接点了三个死穴:标的资产高达 2417.87% 的评估增值率是否合理、3 年累计 1.12 亿元的业绩承诺能不能兑现、上市公司本来就不宽裕的账面资金怎么覆盖这 5 亿多的收购款。

更耐人寻味的是,莎普爱思又一次选择了延迟回复。这已经是第二次延期了,公司理由是部分问题需要补充完善。但不管怎么解释,市场心里的问号越来越大:为何一次次高溢价收购实控人旗下的关联资产? 这个曾经靠着一款滴眼液红遍全国的明星药企,似乎正在一步步沦为莆田老板的私人“提款机”。

历史重现:熟悉的“资本游戏”剧本

这可不是莎普爱思第一次玩这种资本腾挪的游戏了。自从 2020 年 10 月林氏兄弟拿下控制权后,类似的剧情已经上演过两次。咱们不妨回头看看这两笔旧账,就能明白市场为何如此敏感:

• 2020 年 10 月,刚拿下控制权半年,公司就用5.02 亿元现金收购了泰州妇女儿童医院有限公司 100% 股权,当时标的公司增值率高达278.88%。

• 2023 年 1 月,公司再次出手,以6650 万元现金收购青岛视康眼科医院有限公司 100% 股权,增值率更是达到了299.51%。

之所以敢这么溢价收购,交易对方都画了一张大饼,给出了不错的业绩承诺。泰州妇儿医院承诺 3 年累计净利润不低于 1.1 亿元;青岛视康则承诺 3 年累计净利润不低于 1350 万元。听起来很美,但现实往往很骨感。

业绩承诺成空谈,收购变包袱

实际的业绩表现,简直给了投资者一记响亮的耳光。这两家被高溢价收购的医院,不仅没成为业绩引擎,反而成了拖累。

先看泰州妇女儿童医院,除了 2020 年靠年末冲刺勉强踩线外,2021 年和 2022 年连续两年未达标,3 年下来只完成了承诺的93.84%。更离谱的是,业绩承诺期刚过,2024 年净利润直接断崖式暴跌至819.40 万元。

再看青岛视康眼科医院,3 年承诺期内没有任何一年完成当年目标。2024 年直接“摆烂”,全年净利润仅 358.42 万元,只完成业绩承诺的67.63%,3 年总计完成率也就96.53%。

毛利率腰斩,明星药企的困局

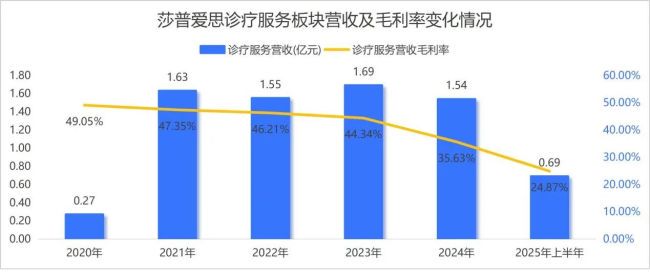

这两笔高溢价收购,本指望能带来业绩增长和产业协同,结果却成了公司业绩的最大包袱。财报数据不会说谎,靠着这两家医院撑起来的医疗服务板块,营收持续下滑,最致命的是毛利率出现了腰斩式下跌。

从收购初期接近50% 的毛利率,一路下滑至不足 25%。对于一家上市公司而言,这种盈利能力的急剧退化是危险的信号。如果此次收购上海勤礼实业再次重蹈覆辙,那么莎普爱思不仅资金链会更加紧张,投资者对其转型的信心也将彻底耗尽。

面对上交所的追问和市场的质疑,莎普爱思需要给出的不仅仅是一份延期公告,而是一个能真正经得起推敲的理由。否则,“明星药企”的招牌,恐怕真的要被这番资本运作给砸碎了。

前两次收购的“雷”刚爆,莎普爱思为何还敢继续?

莎普爱思之前的收购坑还没填平,现在又闹出了新动静。这次他们盯上了上海勤礼,但这笔交易怎么看都透着古怪。标的物的净资产账面值明明只有2097.46 万元,可用收益法评估后,价值却飙升到了5.28 亿元,溢价率高达24 倍。要是用更保守、更能反映真实家底的资产基础法来算,这公司的股东权益价值其实只有2282.87 万元。两种算法结果天差地别,莎普爱思却偏偏选了贵的那个。

业绩承诺像“画饼”,增长率匪夷所思

跟以前一样,交易对方也给出了看似漂亮的业绩承诺:上海勤礼在 2026 年到 2028 年,净利润分别不能低于 3240 万元、3730 万元和 4265 万元,三年加起来不低于1.12 亿元。但这承诺背后藏着一个巨大的疑点:标的公司的净利润增长太夸张了。公告显示,上海勤礼 2023 年净利润才201.59 万元,到了 2025 年就直接飙到2713.96 万元。短短两年,净利润暴涨了12 倍多,年均复合增长率高达266.92%。一家成立才 3 年多的公司,在被收购前突然业绩爆发,这种增长的真实性到底有多少水分?连中证投服中心都公开质疑了。

没钱也要买,不惜举债搞收购

更现实的问题是,莎普爱思根本拿不出这么多钱。截至 2025 年三季度末,公司账上能动的资金总共也就2.23 亿元。别说覆盖 5.28 亿元的总收购款,就连协议约定前两期要支付的 3.7 亿元都够呛。公司在公告里说得轻巧,收购资金靠“自有资金及银行贷款”解决。说白了,就是要举债来完成这笔高溢价的关联收购。明明没钱,为什么宁可背债也要买?

穿透迷雾:背后的“莆田系”资本局

要读懂这场游戏,得看清交易背后的人际关系。无论是之前买的泰州妇儿医院、青岛视康眼科医院,还是这次想买的上海勤礼及其核心资产上海天伦医院,背后的实际控制人都是莎普爱思现在的实控人——1993 年出生的林弘立和 2001 年出生的林弘远兄弟。这场资本局的起点是 2020 年莎普爱思实控权变更,原实控人陈德康退出,林氏兄弟接手。而他们背后站着的,是他们的父亲,莆田系医疗资本的代表人物林春光。

历史重演:业绩对赌失败的“前科”

林春光在资本市场可不是新手,早有业绩承诺失败的“案底”。2018 年,他把自己创办的新视界眼科 51% 股权以 6 亿元卖给了光正集团。当时也签了高额业绩承诺,结果除了 2018 年勉强达标,后面两年连续不及格,2020 年完成率仅40%。业绩承诺期一过,公司立马亏损。虽然官司打了好几年,法院驳回了大部分索赔请求,但林春光留下了“业绩对赌失败”的不良记录。或许正是吸取了教训,这次莆田商人直接买下上市公司控制权,有了完全掌控的平台,再也不用看别人脸色。

实质是“提款机”,上市公司业绩却惨不忍睹

从 2020 年入主到现在,林氏兄弟通过 3 笔高溢价关联收购,可能已经从莎普爱思套走近11 亿元的现金,而这 3 笔收购的标的净资产合计才约1.7 亿元。与之形成鲜明对比的是莎普爱思自身的业绩滑坡。今年 1 月底的预亏公告显示,预计 2025 年度净利润亏损2.13 亿元到 3.19 亿元。算下来,林氏家族入主后,莎普爱思累计净利润亏损最少达4 亿元。一边是家族资本的大额套现,一边是上市公司业绩的持续失血,这场资本游戏的代价,最终谁来买单?

一、起底莎普爱思:从广告神话到信誉危机

莎普爱思走到今天这个地步,并非一朝一夕之功。很多人对这个品牌的认知,都锁定在那句曾经在各大卫视循环播放的广告语上:“白内障,看不清,莎普爱思滴眼睛”。早在 20 世纪 90 年代,莎普爱思的前身平湖制药厂就研发出了苄达赖氨酸滴眼液,主打早期老年性白内障的治疗。但值得注意的是,和其他药企靠研发、靠渠道突围不同,莎普爱思走的是一条“广告轰炸”的营销路线,靠着在各大电视台、报纸投放铺天盖地的广告,精准触达有白内障困扰的老年群体,迅速打开了全国市场。

二、脆弱的财务结构:单一产品依赖症

这种重度依赖营销的模式,曾在账面上创造出惊人的奇迹。2016 年,莎普爱思苄达赖氨酸滴眼液的年销售额达到了7.54 亿元,占公司总营业收入的77%,成为公司绝对的营收和利润支柱。然而,这个靠广告堆砌起来的营销神话,根基并不牢固,一旦舆论风向转变,整个商业大厦便摇摇欲坠。

三、转折点:舆论监督与监管介入

最终的危机,被一篇文章彻底戳破。2017 年 12 月,丁香医生发布了一篇名为《一年卖出 7.5 亿的洗脑“神药”,请放过中国老人》的文章,直指莎普爱思滴眼液涉嫌虚假宣传,夸大产品疗效,误导大量老年白内障患者放弃手术治疗,延误了**治疗时机。文章发布后,迅速引发了全网热议,也引来了监管部门的介入。国家药监局要求莎普爱思尽快启动苄达赖氨酸滴眼液的仿制药一致性评价工作,并于 3 年内将评价结果上报,这无疑给盲目营销的药企敲响了警钟。

2018 年,对于莎普爱思而言,无疑是一个命运的分水岭。从那一年起,曾经被视为现金牛的苄达赖氨酸滴眼液,销售额遭遇了断崖式下滑,当年营收同比跌幅超过 50%。此后几年,这条核心产品线一路走低,再也未能恢复往日荣光。

核心产品销量暴跌,直接带崩了公司的整体业绩。2018 年,莎普爱思自上市以来首次出现亏损,归母净利润亏损高达 1.26 亿元。此后的日子里,公司业绩始终一蹶不振,陷入了长期的低迷状态。

业绩持续承压,原实控人失去信心

面对无法挽回的颓势,原实控人陈德康逐渐失去了继续经营的信心。最终在 2020 年,他选择套现离场,将公司控制权移交。然而,接盘的莆田老板并未能成为拯救者,反而让公司的核心业务进一步崩塌。

莆田资本入主,主业并未好转

财报数据不会说谎,林氏兄弟入主的 6 年间,莎普爱思的核心滴眼液产品营收持续下滑。到了 2024 年,这一业务的实际情况更加严峻:

- 2024 年全年滴眼液业务实现营收 1.88 亿元,同比下滑 32.24%。

- 当前营收不足巅峰时期的四分之一,市场份额严重萎缩。

- 产品毛利率也从 94.59% 的巅峰,一路下滑至 2024 年的 69.77%。

说白了,即便换了老板,莎普爱思依然没能找到第二增长曲线。核心业务的持续失血,毛利率的大幅下滑,都表明这家公司尚未走出困境。

十年waiting:一款明星药品的“有效性”迷局

说起来真是颇具讽刺意味,早在 2017 年,国家药监局就已经明確下达了要求,希望莎普爱思能在 3 年内完成苄达赖氨酸滴眼液的一致性评价。这原本是为了证明产品的临床有效性,给市场一个交代的硬指标。然而,时光飞逝,如今快 9 年过去了,这项本该早已完成的工作,却依然没有最终定论。

销售奇迹背后的数据真空

我们来看看这款产品的市场表现,简直可以用“奇迹”来形容。作为一款已经上市二十多年的老药,它曾经的年销售额最高达到了7.54 亿元。这可是核心产品中的核心,是真金白银堆出来的市场信任。但让人不安的是,这样一款撑起企业营收半边天的产品,其临床有效性至今没有得到权威的验证。

这就形成了一个巨大的反差,我们可以简单梳理一下其中的关键矛盾点:

● 监管部门早在 2017 年就提出了 3 年完成评价的明确要求。

● 企业至今未能给出最终的定论,时间跨度接近 9 年。

● 产品年销售额曾高达 7.54 亿元,市场覆盖面极广。

● 核心疗效缺乏权威临床数据支撑,依然处于“待验证”状态。

亏欠患者的,不仅仅是一个答案

莎普爱思似乎已经忘记,或者选择性地忽视了,他们还亏欠当年无数信任这款产品的患者一个回答。那些花钱购买希望的用户,那些基于对品牌信任而使用的消费者,他们有权知道这款滴眼液到底有没有用。在商业利益之外,药企更应承担起应有的社会责任,毕竟药品的有效性关乎千家万户的健康,这笔账,终究是要算清楚的。