生物医药行业的高管轮动大戏近日再次拉开帷幕。作为资深营销老将,秦蕾做出了一个颇具话题性的决定。在年薪超百万的待遇下,她选择在原定任职到期前两天,正式辞去复旦张江副总经理职务。这一变动不仅是个人的职业选择,也折射出上市公司高管人事更迭的常态化趋势。

核心变动详情梳理。根据 5 月 14 日复旦张江披露的信息,秦蕾的申请辞职已进入执行阶段。以下是关于此次离职的关键事实,我们需重点关注:

1. 离任时间明确:申请已提交,正式离任时间为 5 月 27 日。值得注意的是,这距离她原定任期结束的 2026 年 5 月 29 日,还早了整整两年。

2. 后续职务安排:辞职后,秦蕾将不再担任复旦张江其他任何职务,彻底卸任。

3. 离职原因:官方给出的理由是个人原因,具体细节未予公开。

4. 行业背景:本轮任期至今年 5 月的复旦张江高管有多位,秦蕾是首位明确离任者。

深度解读:为何此时选择离开?。在医药营销领域,像秦蕾这样的高管通常拥有深厚资源。选择提前两年离任,看似突兀,实则可能蕴含着多重考量。一方面,个人职业规划的自然调整是常态;另一方面,随着生物制药上市公司高管任期届满潮的临近,这种集中更迭可能引发公司战略层面的重新布局。对于市场而言,这既是人员流动的体现,也是公司治理结构优化的一个侧面注脚。未来,复旦张江如何平衡新老交替,确保营销战线的稳定性,将是投资者和业界关注的焦点。

在生物医药营销这个领域,能深耕近二十年的老将并不多,秦蕾就是其中之一。作为复旦张江内部成长起来的核心营销骨干,她的职业履历不仅个人色彩鲜明,更折射出这家企业在人才梯队建设上的稳健路径。

一、扎根复旦张江,从基层到高层的晋升之路

秦蕾与复旦张江的缘分始于2006 年,这一待就是接近十八年。她的成长轨迹非常清晰且扎实,主要经历了以下几个关键阶段:

- 2006 年加入:从产品组经理起步,积累一线经验。

- 中期发展:历任市场部经理、市场总监,深耕市场策略。

- 2024 年 6 月:升任副总经理,成功进入核心管理层。

二、丰富的行业背景,为职业发展筑基

在加入复旦张江之前,秦蕾就已经在行业内摸爬滚打,积累了宝贵的经验。她曾先后任职于香港生命科技集团、上海雷允上药业以及浙江康莱特药业。在这些岗位上,她专注于市场推广和产品营销工作。这些多元化的企业背景,让她拥有了更广阔的视野,也为她后来在复旦张江的快速发展奠定了坚实基础。

三、身兼多职,北京分公司负责人重任在肩

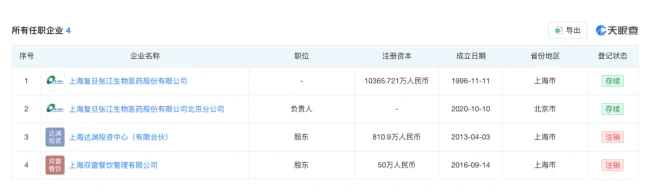

除了总部的管理职责,秦蕾的职能范围还延伸到了区域市场。根据天眼查数据显示,她还是上海复旦张江生物医药股份有限公司北京分公司负责人。这一身份意味着她不仅要参与公司总部的战略决策,还要直接负责北京市场的运营与管理,真正做到了内外兼修,独当一面。

总的来说,秦蕾的职业生涯是一部典型的内部培养成功案例。从 2006 年加入,到 2024 年步入高管行列,再到兼任分公司负责人,她的每一步都走得稳健而有力。对于复旦张江而言,这样一位懂产品、懂市场、懂管理的复合型人才,无疑是公司继续前行的宝贵财富。

咱们今天就来扒一扒复旦张江最新的管理层薪酬与治理结构动态。从公开数据来看,秦蕾在 2025 年的税前薪酬达到了 114 万元,这个数额在公司内部属于中上游水平,但并非最高的那一档。更值得关注的是她手中的持股情况,以及这一系列变动背后所传递出的公司治理信号。

薪酬透视:秦蕾的岗位价值与激励深度

先来看看具体的薪酬排位。秦蕾的 114 万元年薪,在复旦张江的核心高管中仅次于总经理赵大军(145.69 万元),同时也略低于执行董事兼副总经理薛燕(132.49 万元)和副总经理李军(125.89 万元)。这个薪资梯队非常清晰,说明公司对于高管团队的价值认可度是分层且明确的。除了现金收入,秦蕾还持有公司 3 万股股份,这种“薪酬 + 股权”的组合拳,进一步体现了复旦张江对核心骨干的长期绑定意图,也侧面印证了管理层对公司未来发展的信心。

人员流动:团队稳定性背后的深层逻辑

一家生物医药公司的核心竞争力,往往掌握在核心技术人员手中,因此人才队伍的稳定性至关重要。从时间线上梳理,最近一次传出高管或核心技术人员离职还要追溯到 2024 年。当时,时任副总经理暨核心技术人员李晓闻以及核心技术人员张一帆因个人原因离开了公司。虽然有过流动,但从整体来看,复旦张江的管理团队目前处于相对稳定的状态。这种“低频流动”本身,就是一个非常积极的信号,说明公司的内部环境和激励机制在近期是能够留得住人的。

治理架构:新老交替的未雨绸缪

除了稳定现有团队,复旦张江在老中青交接上的布局也早已开始铺路。今年 3 月,公司顺利进行了董事会换届选举,这是一次非常关键的治理升级。新一届董事会的候选人名单已经清晰可见:赵大君、薛燕被提名为第九届董事会执行董事候选人;钟涛、余晓阳为非执行董事候选人;而王宏广、林兆荣、徐培龙则担任独立非执行董事候选人。这种结构上的调整,既保证了经营管理的连续性,也引入了独立董事的专业视角,为公司的长远决策提供了更坚实的法理与专业支撑。

总结:稳健与进取并行的未来展望

综合来看,复旦张江目前的管理层面貌可以用“稳健”二字概括。从秦蕾的薪酬股权配置,到核心团队的低离职率,再到董事会换届的规范化推进,每一个环节都显示出公司正在朝着更加成熟、透明的治理模式迈进。对于投资者和合作伙伴而言,这样一支结构清晰、激励到位、稳定性强的管理团队,无疑是公司发展路上的一块“定心石”。接下来,大家不妨关注公司在新架构下的业务表现,看看这套“组合拳”能否带来更亮眼的成绩。

深度解析复旦张江:高毛利产品主导下的业绩隐忧与破局之路

从东方财富网披露的信息来看,复旦张江近年来经营面持续承压。这家曾经依靠创新药和生物制药技术崭露头角的企业,正站在十字路口,面临前所未有的挑战。

核心症结:单品依赖的隐忧

复旦张江目前的业绩结构呈现出一个显著特征,即三大高毛利产品主导了整体营收。这种策略在短期内确实能保障利润水平,但长期来看,却构成了“单品依赖”的困局。当企业过度依赖少数几款核心产品时,抗风险能力便会减弱,一旦市场环境变化或产品专利期到期,业绩波动将难以避免。

业绩数据的直观反映

从财务数据来看,这种依赖模式带来的压力正在逐步显现:

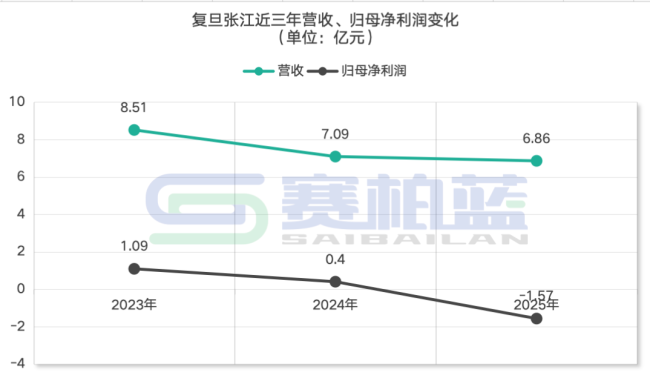

1. 营收与利润双下滑:近三年来,复旦张江的营收和归母净利润均呈现出持续下滑的趋势。

2. 2025 年亏损加剧:据最新数据披露,2025 年归母净利润为 -1.57 亿元。这一数字背后,是同比下降 496.23%的惊人跌幅。这不仅意味着盈利能力的丧失,更显示出公司在成本控制或市场拓展上遇到了较大阻力。

破局关键:如何摆脱困局

面对如此严峻的形势,复旦张江急需寻找新的增长曲线。单纯依靠现有高毛利产品已不足以支撑未来的长期发展,摆脱单品依赖成为其战略调整的关键。企业需要在研发投入、新产品管线拓展以及市场多元化上做出实质性动作,以增强核心竞争力。

核心困境:营收极度依赖三大核心产品

复旦张江的业绩表现,几乎完全系于几款拳头产品之上。数据显示,2025年,艾拉®、里葆多®和复美达®这三大主导产品,合计贡献了公司主营业务收入的 98.98%。这种近乎 100% 的依赖度,意味着公司的命运与这几款药品的市场表现深度绑定。

从盈利能力来看,这些核心产品堪称“现金牛”。皮肤科相关产品的毛利率高达92.78%,抗肿瘤产品里葆多®的毛利率更是达到了83.04%。高毛利属性本应是企业的护城河,但近期市场变动正在动摇这一优势。

集采阴影:价格下调冲击利润

然而,高毛利背后隐忧重重。核心产品之一里葆多®在集采中未能中标,导致公司自2025年5月1日起不得不采取梯度下调市场零售价的策略。这一举措直接导致了销售收入和利润的双重承压。更值得注意的是,2025年抗肿瘤产品的毛利率同比减少了 5.2 个百分点,这在一定程度上拖累了公司的整体业绩增长。

管理层也坦诚意识到了产品种类相对单一的风险。一旦这些核心产品受到竞争对手冲击,销量和定价权都可能不保。如果没有适时推出的替代性新产品接续,未来的营收增长将难以为继。

行业共鸣:大单品模式的脆弱性

复旦张江的困境并非个例,而是医药行业的普遍缩影。在“大单品定生死”的策略下,许多药企因产品结构单一,在遭遇市场冲击时显得尤为脆弱。

我们可以看看同行的遭遇:多瑞医药受原核心品种集采落地影响,2025年制剂业务收入同比减少 70.26%,整体营收下滑 28.02%;汇宇制药主要单品奥沙利铂注射液、注射用培美曲塞二钠营收分别下滑4.09%和58.37%,总营收也随之下滑 8.93%。

这些企业普遍具有高毛利、大单品营收占比极高的特征。单品上市能快速抢占赛道、实现短期盈利,但缺乏新产品接续将导致长期经营脆弱。无论是竞品分流还是市场迭代,任何风吹草动都可能对营收与利润造成实质性打击。