千禾味业的故事,仅仅用了两年,就从历史高点滑向了全面失速。近日发布的业绩报告为这一转折画上了浓重的一笔:2025 年公司营收25.72 亿元,同比下降 16.32%;归母净利润3.48 亿元,同比下降 32.40%。曾经引以为傲的酱油和食醋两大核心品类,如今双双陷入两位数下滑的泥潭,线上渠道的跌幅更是触目惊心,直接暴跌逾三成。面对市场质疑,公司将业绩下滑归咎于“千禾 0 商标风波”引发的信任危机,但业内敏锐的观察发现,这场衰退早在 2024 年便已埋下伏笔,零添加争议不过是加速了这艘大船的倾覆。

数据背后的“信任拷问”

业绩的难看数字背后,是一场关于信任的崩塌。公司解释称,主要是受负面舆情影响,导致销售收入减少。这一切的导火索,源于 2025 年 3 月的一次第三方抽检。当时,机构对千禾味业 13 款打着零添加标签的酱油进行了检测,其中“御藏本酿 380 天”酱油被检出镉含量0.0110mg/kg。虽然企业澄清镉系原料本身所含、并非人为添加,且数值远低于标准,但公众的愤怒并未因此平息。

这场争议迅速从技术层面的“重金属是否超标”,演变为一场对品牌底色的拷问:瓶身上那个醒目的“千禾 0",到底是对产品零添加特性的如实标注,还是一场以商标话术精心包装的文字游戏? 当“零添加”不再成为免死金牌,消费者对品牌的信任度便有了直接的打折。更令市场侧目的是,在业绩连跌、经销商从3316 家缩减至 3296 家的严峻背景下,千禾味业年报却称经销商“增加至 3306 家”。这一明显的逻辑矛盾,让年报的信披真实性存疑,存在瑕疵。

一边是收缩,一边是扩张:矛盾的年报

千禾味业这份年报,仿佛讲述着一个充满矛盾的故事。在60 万吨新产能面临闲置风险的大背景下,公司却选择了裁员,员工净减 182 人。然而,与一线业务收缩形成鲜明对比的,是实控人伍超群薪酬逆势三连涨,且 2025 年分红近 1.4 亿元,这占据了公司全年净利润的四成。

这种“旱的旱死,涝的涝死”的现象,赤裸裸地揭示了公司治理层面的深层问题。一边是产能闲置、人员缩减的经营困境,另一边是家族成员薪酬分红水涨船高的利益输送。一边是 60 万吨新产能面临闲置风险、员工净减 182 人,一边是家族成员薪酬分红水涨船高,这种反差让投资者不禁要问:千禾味业正在用一份充满矛盾的年报,讲述一个零添加神话破灭后的收缩故事,这是否意味着其内部利益分配机制的失衡?

2026 年一季度:衰退趋势尚未见底

如果说 2025 年的年报只是“预警”,那么 2026 年一季度的数据则表明衰退趋势尚未见底。数据显示,2026 年一季度千禾味业实现营业收入8.18 亿元,同比下降1.57%;归母净利润1.48 亿元,同比下降7.75%。连续两个季度的净利润双降,说明市场信心尚未恢复,核心品类的护城河正在经受考验。

对于千禾味业而言,这不仅仅是业绩数字的波动,更是品牌信誉的一次重创。当“零添加”成为过去式,当经销商数据出现逻辑硬伤,当高管薪酬与经营业绩背离,企业需要思考的不仅是如何修复信任,更是要如何重塑商业模式的底层逻辑。毕竟,在资本市场上,信任一旦崩塌,重建的成本往往高于建立时的投入。

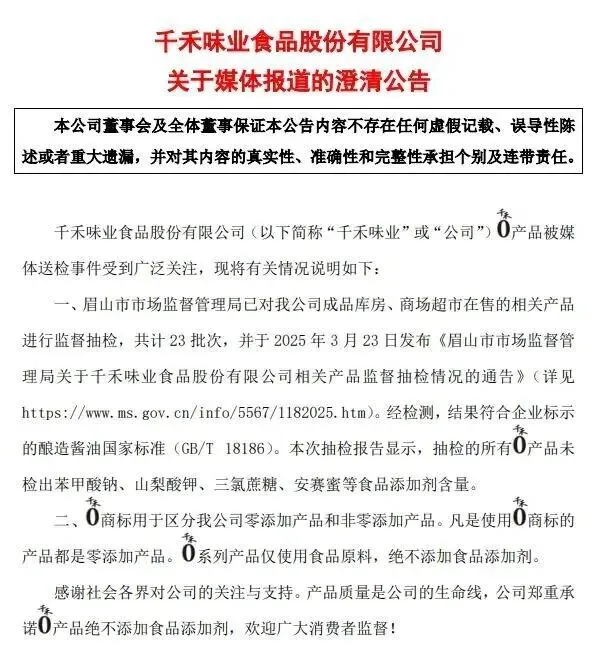

千禾味业最近又上了一波热搜,不过这次不是因为产品好,而是因为商标被宣告无效。这事儿得好好说道说道。

商标风波:宣称零添加却被判无效

千禾味业之前发公告解释说,“千禾 0”商标就是为了区分零添加和非零添加产品的,用了这个商标就是零添加,绝不加食品添加剂。听起来挺硬气,对吧?但实际情况是,2025 年 9 月,商标局把旗下“千禾 0”、“千禾 0+”、“千禾零加”这三件商标全判了无效。最近商标局还出了典型案例,持续更新带有欺骗性的商标无效名单,千禾 0+、千禾零加又上去了。这直接坐实了外界对他们营销标识有误导性的质疑。这就很尴尬了,一边说绝对不添加,一边商标却被认定有欺骗性,消费者的信任度肯定大打折扣。

业绩表现:未等舆情已先下行

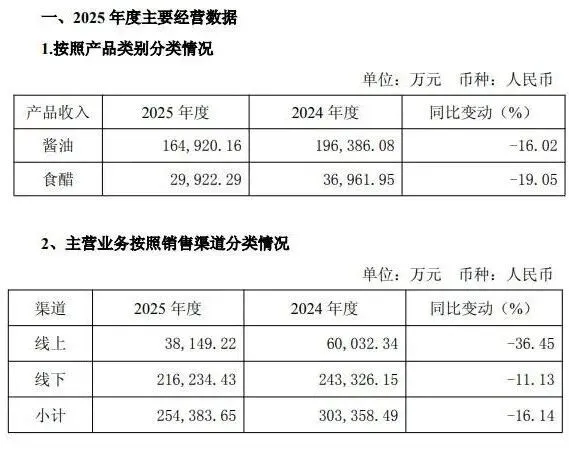

其实千禾味业的衰退,真不全是靠“负面舆情”这把火。你看数据就知道,2023 年千禾业绩还是创新高,营收 32.07 亿元,增长 31.62%;净利润 5.30 亿元,增长 54.22%。可到了2024 年,营收降到了 30.73 亿元,下滑 4.16%;净利 5.14 亿元,下滑 3.07%。这说明啥?说明业绩下探在负面舆情爆发前就已经开始了,“千禾 0 商标风波”不过是个加速器而已。到了2025 年,情况更严峻,主要产品全面下行:

1. 酱油营业收入 16.49 亿元,同比下降 16.02%。

2. 食醋营业收入 2.99 亿元,同比下降 19.05%。

之前说的“经销商数量增加”不实,也从侧面印证了市场端的疲软。

全球化布局:市场扩张遭遇挑战

一边是商标被否,另一边公司却在忙着出海。5 月 7 日,印尼食品展上,千禾携全系产品和刺身酱油亮相。公司声称重视出海业务,产品覆盖欧盟、美洲、东南亚等,还说“千禾 0”商标在 40 个国家注册,符合欧美新加坡的高标准。但这里有个巨大的反差:国内连商标都没保住,国际注册的高标准市场反而成了宣传亮点。这种内外有别的节奏,难免让人觉得是在用“出海”来对冲国内市场的压力。当核心标识在国内都被认定有误导性时,海外的合规性其实也值得打个问号。毕竟,营销是企业的脸面,脸面受损,生意自然难做。

总的来说,千禾味业目前面临的是双重挑战。一个是品牌信誉的危机,商标无效让“零添加”这个金字招牌蒙尘;另一个是业绩基本面的下滑,酱油和食醋两大核心品类双降。在市场竞争如此激烈的今天,如果不能在产品质量和营销诚信上真正立得住,光靠拓展海外或者堆叠概念,恐怕很难扭转颓势。对于消费者来说,看清配料表比看商标更重要;对于企业来说,回归产品本质才是长久之计。

千禾味业业绩透视:渠道分化与信披隐忧

近年来,千禾味业在市场浪潮中的表现一直备受关注,尤其是 2025 年至 2026 年初的经营数据变化,更是透露出不少值得深究的信号。咱们不妨拆开来看看,这家调味品企业到底经历了什么。

线上遇冷,线下依赖加深

分渠道来看,2025 年千禾味业的线上营收表现可谓“雪上加霜”。数据显示,线上营业收入达 3.81 亿元,同比大幅下降 36.45%。相比之下,线下渠道虽然也在收缩,但幅度相对可控,线下营业收入达 21.62 亿元,同比下降 11.13%。这一升一降的格局,说明公司的营收基本盘依然高度依赖线下实体网络,线上渠道的流量红利似乎正在消退。

区域分化,北方成重灾区

如果我们将目光投向区域分布,情况显得更加严峻。千禾味业五大区域的营收全线告急,其中跌幅最为剧烈的集中在三大板块。咱们具体看看跌幅最大的三个地方:

1. 北部区域表现最差,营收 3.86 亿元,同比下滑31.1%,跌幅居首。

2. 西部区域营收 9.15 亿元,同比下滑18.35%。

3. 东部区域营收 6.28 亿元,同比下滑10.23%。

这些数据表明,传统的优势区域也未能抵挡住市场下行的压力,北方市场的失守尤为明显。

2026 一季度:局部回暖,结构性矛盾依旧

进入 2026 年,公司数据似乎出现了一丝转机,但整体格局并未根本性改变。2026 年一季度酱油营业收入达 5.29 亿元,同比下降 2.19%,虽然降幅收窄,但仍未实现正增长。食醋业务同样承压,营收 9437.43 万元,同比下降 6.82%。

不过,渠道结构的变化值得警惕。一季度公司线上营业收入达 7983.65 万元,同比大跌 36.75%,而线下营业收入达 7.26 亿元,同比增长 5.08%。这一明显对比,说明公司营收对线下渠道的依赖程度正在进一步加深,线上转型的阵痛期可能仍未结束。

在区域表现上,东部区域和中部区域率先恢复增长,涨幅分别为 6.15% 和 5.41%。然而,北部区域依然是业绩的“出血点”,同比下滑幅度高达 16.45%,显示出该区域的市场修复面临巨大挑战。

信披存疑,经销商数据“打架”

除了经营数据本身,公司在信息披露方面也暴露出一些问题。2025 年年报中提到,公司经销商数量已增加至 3306 家,并强调持续优化队伍。然而,公司此前公告显示,截至 2024 年度末,经销商数量实为 3316 家。

这一微小的数字差异,反映出公司在信息披露的严谨性上可能存在偏差。投资者在分析财报时,不能仅看数字的表面增减,更要警惕信披质量背后的管理风险。

总体来看,千禾味业正处于一个调整期。线上渠道的持续低迷与线下渠道的负重前行并存,区域市场的修复也呈现出明显的不平衡。能否走出低谷,既看市场环境的复苏,也看公司自身在渠道管理和信息披露上的诚意与能力。

千禾味业渠道缩减与产能风险

咱们今天来深度剖析一下千禾味业最近的情况,这里面的信号挺值得咱们关注。经过一年时间的布局与调整,公司的经销商数量减少了 10 家。更值得关注的是,截至 2026 年一季度末,公司经销商数量进一步减少至3296 家。这一连串的数字背后,往往意味着渠道端正在面临不小的压力。

与此同时,公司此前投入重金打造的“年产 60 万吨调味品智能制造项目”,在 2023 年度发行股票募集资金后,已建设完成。虽然产能释放听起来是好事,但公司却不得不发出风险提示。他们直言,如果经营环境发生重大不利变化,或者市场、技术、环保、财务、消费偏好等因素发生不利变动,可能导致新增的60 万吨产能不能被市场及时、充分消化。

这就带来了一个很现实的风险点:产能闲置、固定资产折旧及运营成本增加,最终都会影响公司的经营业绩。简单来说,就是投了大钱建厂,但货可能卖不出去,这对企业的现金流和利润都是考验。

管理层薪酬与业绩的反差

更有意思的事情还在后面。面对业绩下滑和负面舆情,实际控制人伍超群似乎应对不足,但奇怪的是,这影响不了他的工资上涨。这种反差确实让人有些意外。

伍超群持有上市公司股份达40.76%,并在公司担任董事长、总裁职务。咱们来看具体的薪酬数据,2023 年至 2025 年,伍超群从千禾味业获得的税前报酬总额分别为149.88 万元、160.08 万元和163.76 万元。

这里面有一个非常明显的趋势:千禾味业 2024 年和 2025 年业绩下滑时,伍超群薪酬依然在上涨。这意味着在困难时期,核心管理层的收益并没有与公司的经营状况完全挂钩。

深度观察:一边裁员一边涨薪

文章开头就提到,员工数量在减少。而与此同时,核心高管的薪酬却在增加。这种“工资在涨员工数量在减少”的现象,放在一起看确实挺有意思,也引发了很多思考。在行业面临挑战、公司需要降本增效时,这种资源配置的信号值得市场重点关注和深思。

千禾味业的"豪爽"分红与"瘦身"计划:数据背后的深层逻辑

2025 年对于千禾味业来说,呈现出一种明显的两极分化态势。一边是给股东真金白银的慷慨回馈,另一边则是公司内部人员结构的主动收缩。这种"左手高分红、右手降成本"的操作,究竟释放了怎样的企业信号?我们需要透过数据,看看这背后的深层逻辑。

高分红背后的家族账本与利益分配

千禾味业 2025 年的分红力度确实令人瞩目。公司全年进行了两次分红,金额分别为 1.03 亿元和 2.4 亿元,合计3.43 亿元。这笔钱占到了年度归属于上市公司股东净利润的98.54%,基本实现了"全额分红"。其中,大股东伍超群个人就拿到了接近1.4 亿元的红利。更有意思的是家族内部的财富流转:伍超群的侄子伍建勇作为董事,其税前报酬从 2022 年的 43.26 万元一路涨到 2025 年的76.85 万元,涨幅显著。截至 2025 年末,伍建勇与其父伍学明(伍超群的哥哥)合计持有上市公司股份比例超过 10%,两人仅分红一项就获得了超过3600 万元的现金流入。

员工待遇收缩与队伍的双重瘦身

与股东的高回报形成鲜明对比的是,公司在人力成本上的控制显得更为严格。这主要体现在两个维度上:一是现金支出,二是人员数量。

1. 现金支出下降:2025 年,千禾味业支付给职工及为职工支付的现金达3.38 亿元,而上年同期为 3.56 亿元,现金流出减少了 1800 万元。

2. 人员规模缩减:更为直观的信号来自在职员工数量。2025 年末,员工总数为2600 人,较 2024 年末的 2782 人净减少了 182 人,降幅约为6.5%。

这种降本增效的手段虽然直接提升了分红的支付能力,但也可能给公司未来的人力储备和创新能力带来隐忧。

高管变动、政策借口与市值的波动

在管理层变动方面,2025 年 8 月,董事兼副总裁徐毅递交了辞职报告。根据公司公告,理由是落实《管理干部到龄退出管理岗位实施办法》,旨在推动人才队伍年轻化、专业化。然而,公告披露徐毅现年56 岁,实际上并未达到法定退休年龄。这一细节让此次"到龄退出"显得耐人寻味。

与此同时,二级市场的反应也印证了这种不确定性。2026 年 2 月,千禾味业股价一度达到11.33 元/股,但随后短短 3 个月内,股价跌幅就超过了21%。股东拿走了高额分红,股价却未能有效支撑,这或许反映了市场对千禾味业未来成长性与分红可持续性的分歧。

总体来看,千禾味业在 2025 年通过高强度的分红回馈了大股东,同时通过裁员和薪酬控制压缩了成本。这种策略在短期内能维持现金流,但如何平衡股东回报与企业长期发展,将是接下来需要重点关注的问题。