成本飙升正在重塑手机江湖。最近,调研机构 Omdia 发布了一季度全球智能手机重点市场排名,这份数据背后折射出的市场格局变化,简直可以用“冰火两重天”来形容。

最直接的表现就是成本上涨的压力正在迫使行业洗牌。在这个背景下,头部玩家的表现出现了巨大的分化,有的像苹果、华为这样逆势上扬,而像 OPPO、vivo、荣耀和小米这样的老牌劲旅,则遭遇了集体下滑的困境。

逆势增长的“双雄”表现

首先来看苹果,表现依然强劲。数据显示,苹果在一季度的出货量达到了6040 万台,同比大幅增长10%。这说明无论成本如何波动,高端市场的消费需求依然坚挺,品牌溢价能力极强。

再看华为,虽然未能重回全球前五的排名,但在中国大陆市场却实现了同比增长。这标志着华为在经历重重困难后,正逐步在国内市场找回节奏,用户基础正在修复。

遭遇寒流的“四巨头”表现

与上述两家形成鲜明对比的是,其余几家国产厂商的整体出货量都出现了不同程度的下滑:

• OPPO(含 realme、一加):全球出货量同比下滑 6%,总数为 3070 万台。

• vivo:全球出货量同比下滑 7%,总数为 2130 万台。

• 荣耀:海外表现尚可,实现增长,但在大本营中国大陆市场销量同比回落。

• 小米:同样被包含在此次集体下滑的阵营之中。

总体来看,成本上涨导致的压力正在成为行业的新常态。苹果凭借高端优势轻松扛住压力,而依赖性价比和中端走量的厂商们,则正面临更大的生存考验。未来的手机市场,恐怕不会再像过去那样粗放增长,而是会进入存量博弈的深水区。

今年一季度,手机圈传来了一则让人意想不到的消息。在众多手机巨头中,跌幅最惨烈的莫过于小米。数据显示,小米国内一季度出货量仅为 870 万台,同比暴跌了 35%。更令人咋舌的是,在 IDC 的统计口径里,前五名被华为、苹果、OPPO、vivo 和荣耀瓜分,小米直接沦为了"Others"。这是小米近十年来在中国市场最差的季度排名,这一记重锤,敲醒了多少人的神经。

很多人可能会问,今年不止小米一家涨价,为何偏偏小米受到的冲击最大?难道仅仅是因为成本问题吗?其实,这背后是一场关于品牌心智与成本结构的深层博弈。

一、涨价潮下的“阿喀琉斯之踵”

从卢伟冰到雷军,小米高层今年不止一次回应过涨价的压力,甚至说“扛得很肉疼”。但现实是残酷的,除了华为和苹果,其余国产品牌都大幅上调了价格。OPPO 旗舰 Find X 系列涨了 500 元,荣耀 Magic V 大内存版本更是直接涨了 1000 元。虽然小米涨幅不是最大的,但受到的反噬却最严重。

这主要归因于小米的用户结构。小米 50% 以上的出货量集中在200 美元以下的低端价位段,这群用户对价格极度敏感。哪怕只是 200 元的涨幅,都可能直接动摇他们“性价比”的信仰。

以红米 Turbo 系列为例,新机型 Turbo 5 系列姗姗来迟,间隔长达 15 个月,起售价还上涨了 300 元。数据显示,首销期销量仅为上一代 Turbo 4 的 60%。这不仅是销量的下滑,更是品牌信任度的流失。

二、存储芯片成本飙升,低端机“无米下锅”

如果只看小米自身,或许还有回旋余地。但行业的大环境却越来越紧。存储芯片的价格仍在不停上涨,SemiAnalysis 数据显示,移动端 LPDDR5 内存自 2025 年第一季度至今已累计上涨 3 倍,合约价约 10 美元/GB,预计 2027 年还将迎来两位数涨幅。

存储芯片是手机的刚需,成本占比原本在 10%-15%,但在内存涨价后,中低端手机的存储成本占比已飙升至 30%-40%。这对于利润率本就微薄的红米来说,简直是致命打击。

资深观察家梁振鹏指出,部分红米机型每部毛利可能都不到 100 元。扛不住成本翻番,不涨价就得卖一台亏一台。这迫使小米不得不有意识地压缩中低端产品线的出货占比,今年一季度的新品节奏明显放缓。

三、华为苹果“坐收渔利”,市场份额重新洗牌

小米丢失的份额去了哪里?答案很明显:被华为和苹果捡走了。

在 2025 年,华为和苹果是唯二没有涨价、甚至部分机型逆势降价的品牌。这种价格优势,加上强大的供应链体系,让它们成为了少数能够“以价换量”的玩家。

华为的策略很明确:用“畅享”系列瞄准被小米、OV 盘踞的千元机市场。3 月发布的畅享 90 系列,起售价 1299 元,搭载麒麟 8 系芯 + 鸿蒙 6,直接吸引了大量原本属于小米 REDMI 和 OV 低端机的受众。

苹果则更激进:凭借长期 35%-40% 的硬件毛利率,苹果有充足的利润空间内部消化成本。iPhone 17 定价持平,甚至 17e、Air 等机型在电商平台直降 1000-2000 元。今年一季度,苹果中国大陆出货量达到 1310 万台,同比增长 42%,势头相当凶猛。

有渠道商透露,今年 4000 元以下的中低端机型,尤其是大内存配置,销售都受到很大影响。而华为和苹果恰好填补了这个真空地带。

四、战略转移:手机不再是大头,生态才是未来

除了涨价冲击,小米市场份额下滑还有一个深层原因:经营重心的转移。在智能汽车和大家电等新业务上,小米正在加速布局。

手机市场大盘增长近乎停滞,低端市场承压,小米正逐渐将战略重心向新业务倾斜。财报数据揭示了这一趋势:

• 2024 年,小米智能手机业务收入占总收入比例为 52.4%。

• 2025 年,这一比例下滑至 40.8%,手机收入不再是绝对核心。

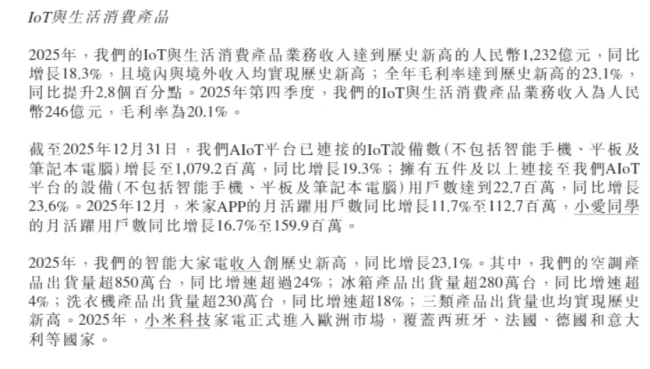

• 与此同时,智能电动汽车及 AI 等创新业务收入占比从 9% 提升到 23.2%,IoT 与生活消费产品收入同比增长 18.3%。

这说明,小米正在构建一个更加多元化的收入结构。对于小米来说,手机销量的短期波动,可能只是战略转型的阵痛。但手机基本盘的稳固,依然是其生态大厦的基石。

五、总结:小米该如何守住基本盘?

当前,“性价比”这张底牌已被成本上涨撕碎。未来的手机市场,谁能更好地平衡成本与价格,谁就能掌握主动权。

对于小米而言,短期需要稳住红米基本盘,避免用户因价格敏感而流失;长期则需要依靠汽车和 AIoT 业务的增长,来稀释单一手机业务的风险。

这场涨价潮,既是危机,也是行业洗牌的机会。只有那些能够真正消化成本、同时不牺牲用户体验的品牌,才能在这场持久战中笑到最后。

一、小米之家调整:从手机到家电的重心转移

最近,从线下渠道的一系列动作里,咱们能读出小米正在悄悄调整自己的业务布局。2025 年 11 月,小米内部正式宣布要对“小米之家”进行大调整,重点在于关闭那些低效且亏损的门店,同时推动现有门店“提质增效”。有店员透露,今年的线下销售重心其实已经变了,从原来的单纯卖手机,转向了“大家电”为主的战场。在销售考核指标上,除了保留高端机占比,新增了家电占比这一项,且大家电在门店整体考核中的权重已经提升到了 20% 以上。

二、进军家电的机遇与挑战

其实,小米想拿下家电行业头部的野心,早就不是秘密了。小米集团总裁卢伟冰多次放话,未来五年要把小米打造成中国大家电头部品牌,推动大家电业务达到千亿规模,其中空调业务目标冲进中国市场前二。但说实话,这仗不好打。海尔、美的、格力这些传统巨头,早就把渠道和用户心智吃透了,小米家电靠现在的口碑和体量,想要突围并非易事。

数据不会说谎。中国电子商会旗下的“消费保”曾发布报告显示,2025 年前三季度,小米在部分统计口径中的家电投诉占比高达 46.63%,这个数字甚至与格力、美的等巨头的投诉量总和相当。面对这样的舆论压力,小米集团大家电部总经理单联瑜在内部会议上定下死目标:2026 年要扭转用户对产品“质量差”的固有认知。小米走的是代工模式切入赛道,虽然正在推进自建工厂,但供应链建设绝非一日之功。再加上美的等传统巨头通过“不允许售后服务商接洽其他品牌”等方式阻击小米,小米大家电今年能否稳住增长、填补手机业务的收入缺口,确实充满了变数。

三、行业变局:涨价潮下的众厂商应对

除了小米,OPPO、Vivo 和荣耀这些厂商,也都在想办法应对这一轮涨价潮的压力。为了对冲成本上涨,各家的策略各不相同:

1. OPPO 正在深度整合一加和 realme,将 realme 研发团队整体并入集团,集中影像、硬件等核心资源,减少内耗。

2. Vivo 一边靠 X300 Ultra 等影像旗舰巩固高端市场,一边分阶段调价、严控中端成本,同时押注端侧 AI 与感知技术,试图用差异化价值消化涨价影响。

3. 荣耀则尝试在形态上下功夫,今年发布的 Robot Phone 将机械云台内置机身,塑造不同的拍照体验。

眼下这轮涨价潮,保守估计会持续到 2027 年。手机品牌们做的这些动作,能不能真正顶住成本压力,还需要时间检验。

四、未来展望:AI 成为破局关键

Omdia 资深分析师钟晓磊认为,接下来手机厂商的破局之路,主要仰赖 AI 功能的突破。谁能带来与众不同并且更为实用的 AI 智能体功能,谁就能在实现品牌形象突破的同时建立新的战略护城河。无论是存储价格的变化,还是 AI 技术的发展,都让国产智能手机的市场发展充满变数。整个手机行业,将在成本上涨与技术迭代的双重倒逼下,迎来新一轮的格局重构。对于多元化发展的小米而言,手机主业能否取得突破,将直接决定其未来在行业洗牌中的位置。