行业新周期:压力下的格局重塑

咱们得看清一个事实,乳业现在正步入一个关键的新时期。原奶价格持续承压,市场不再是增量博弈,而是进入了存量竞争与结构优化并行的阶段。在这个大背景下,要想解读行业未来的发展密码,核心就得盯着上游牧业板块的格局变迁。

头部数据:强者恒强的马太效应

根据荷斯坦《中国奶业统计资料 2026》披露的关键数据,2025 年的行业集中度表现尤为抢眼,具体体现在以下几个维度:

1. 规模体量:TOP10 牧业集团合计年产奶量达 1410 万吨。

2. 市场占比:占全国商品奶总产量的约 43%,占全国牛奶总产量的 34%。

3. 增长对比:较 2024 年增加 137 万吨,增幅达 10.8%;而同期全国牛奶产量同比仅增长 0.3%。

深度洞察:集中度提升是必然趋势

这组数据背后释放的信号非常明确。当整体市场增速放缓至 0.3% 的微增长时,头部企业却实现了两位数的迅猛增长。这说明行业资源正在加速向头部集中,中小散户的生存空间被进一步挤压。上游牧业的规模化、集约化不再是口号,而是正在发生的现实。对于从业者而言,理解这种结构性分化,比单纯关注价格波动更为重要。

行业格局巨变:头部效应与资源聚集

大家可能已经注意到了,乳业上游正在上演一场“一增一减”的鲜明对比。这可不是简单的数据波动,它直接凸显了头部企业的增长优势。更关键的是,这标志着行业资源正快速向优势主体聚集,中小企业的生存空间正在被压缩,马太效应愈发明显。

一场以规模、效率、韧性为核心的变革

这场变革正在乳业上游悄然上演,它不仅仅是市场份额的争夺,更是内在能力的较量。我们可以从以下三个维度来深入理解这场变革:

* 规模效应:头部企业通过扩大规模,进一步降低成本,形成难以逾越的竞争壁垒。

* 运营效率:在存量竞争时代,效率的提升直接决定了企业的盈利能力,粗放式管理已被淘汰。

* 抗风险韧性:面对外部不确定性,韧性强的企业才能活得更久、走得更稳,这是穿越周期的关键。

2025 年上游格局的核心底色

乳业这场变革的特征首先体现在企业梯队的分化与重构上。其中,龙头企业的稳固领跑与中游梯队的差异化表现,共同构成了 2025 年上游格局的核心底色。

未来的格局将是龙头稳固、中游分化,梯队格局加速洗牌。这意味着,只有那些具备规模优势、高效运营和强大韧性的企业,才能在接下来的竞争中占据有利位置,否则将面临被边缘化的风险。

2025 年乳业上游格局大变局:头部效应加剧,效率为王

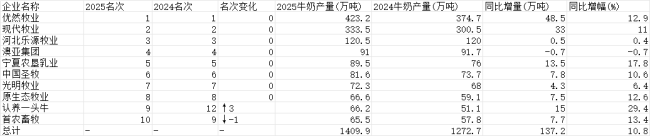

咱们先看这份 2025 年全国牧业集团牛奶产量 TOP10 的榜单,信号非常明显。在整个行业面临原奶价格下行、成本压力大的背景下,头部企业的“马太效应”愈发显著。优然牧业和现代牧业这两大巨头,依旧延续了之前的强势表现,它俩加起来产量占了 TOP10 总量的一半以上。说白了,这俩哥们儿就是推动行业增长的核心引擎,别人还在过冬,它们已经在大步前进了。

双雄领跑:规模效应是穿越周期的硬道理

具体来看数据,优然牧业以 423.2 万吨的产量稳稳坐在榜首,同比增幅达到 12.9%,一下子多出了 48.5 万吨,把和第二名的差距进一步拉大。现代牧业作为蒙牛的核心伙伴,以 333.5 万吨稳居第二,同比增长 11.0%,增量 33.0 万吨。这俩的表现说明了一个核心逻辑:在原奶价格持续下行的周期里,只有具备规模效应的大型牧场,才能通过摊薄单位成本、稳定客户订单,真正穿越行业寒冬。

这种头部集中的趋势只会越来越明显。对于大型牧场来说,规模不仅仅是数字,更是护城河。当行业整体承压时,小散牛场可能因为成本扛不住而退出,但头部企业凭借强大的议价能力和成本控制力,反而能巩固自己的竞争壁垒。

中部分化:有人停滞不前,有人强势突围

再把目光移到 TOP3 到 TOP8 这个第二梯队,整体排名虽然没变,但内部的增长表现简直是“冰火两重天”,这背后折射出的是不同企业战略策略的差异。

- 河北乐源牧业位列第三,产量 120.5 万吨,但同比增幅只有 0.4%,几乎陷入增长停滞,逐渐被头部企业拉开差距。

- 澳亚集团产量 91.0 万吨,同比下降 0.7%,是 TOP10 里唯一减产的企业,这给中游企业敲了警钟:行业下行周期中,“不进则退”的竞争逻辑愈发残酷。

- 反观宁夏农垦乳业、中国圣牧、原生态牧业,分别实现了 17.8%、10.6%、12.6% 的增长。特别是宁夏农垦,靠 13.5 万吨的增量脱颖而出;原生态牧业则证明了非龙头企业也能通过精细化管理和成本优化找到突围路径。

- 光明牧业产量 72.3 万吨,增长 6.4%,低于行业平均水平。作为光明乳业的自有奶源,它的增长更多依赖内部订单,市场化扩张动力不足,正逐渐被新锐企业逼近。

榜单里最引人注目的变化,莫过于认养一头牛的强势崛起。这家企业从 2024 年的第 12 位直接跃升至第 9 位,产量达到 66.2 万吨,同比增幅高达 29.4%。它不仅是 TOP10 中增速最快的,也是唯一实现排名大幅跃升的主体。这说明中游梯队的洗牌已经开始,那些能抓住下游需求变化、持续提升单产效率的企业,正在实现对传统中游企业的超越。

未来趋势:效率优先,全链融合

这份 TOP10 榜单的变化,不只是企业产量的简单排序,更是乳业上游发展趋势的集中体现。咱们可以从三个维度来看未来的发展方向:

第一,资源向头部聚集。 TOP10 企业整体 10.8% 的增速远超行业平均水平,意味着行业资源正在加速向头部企业聚集。在原奶价格低迷、饲料成本高企的背景下,只有具备规模效应的企业,才能通过摊薄单位成本、优化供应链、稳定客户订单,实现稳健盈利。

第二,效率成为核心竞争逻辑。 行业整体承压的周期中,企业的单产水平、成本控制能力,成为决定增长表现的关键。认养一头牛 29.4% 的增速,源于其 13.81 吨的单产水平;而澳亚集团的产量下滑,则反映了效率提升不足的困境。未来,那些能够通过数字化、智能化手段提升单产、降低成本的企业,将在行业中占据主动。

第三,全链融合是大势所趋。 随着下游乳企对奶源品质与供应稳定性的要求不断提升,以及消费者对透明奶源的关注度持续增强,上游牧场与下游品牌的绑定将愈发紧密。无论是优然牧业、现代牧业与伊利、蒙牛的深度合作,还是认养一头牛自建牧场的模式,都表明全链融合正在成为乳业上游的重要发展方向,下游品牌的崛起将持续推动上游奶源的重构与升级。

结语:顺势者昌,逆势者亡

站在行业周期的十字路口,乳业上游企业正面临着产能调整、成本压力、需求分化的三重挑战。TOP10 企业的表现,既提供了重要启示,也指明了未来的发展方向。面对行业变革,上游企业需主动求变:

- 一方面,要顺应头部集中的趋势,要么通过规模化扩张、集约化运营提升核心竞争力,要么依托区域优势、差异化定位实现突围。

- 另一方面,要坚守效率优先的原则,加大数字化、智能化投入,提升单产水平与成本控制能力,筑牢生存根基。

龙头企业的稳健领跑、中游企业的分化洗牌、新锐品牌的破局突围,共同勾勒出乳业 upstream 向规模要效益、向效率要增长、向融合要未来的发展图景。在原奶价格持续承压、行业竞争日益激烈的背景下,只有那些能够顺应行业趋势、持续提升核心竞争力的企业,才能穿越周期,在乳业上游的新一轮变革中占据主动,推动中国乳业迈向更高质量的发展阶段。