市场风云变幻,锂电板块为何能独领风骚?

咱们把时间拨回 4 月 22 日,那天上证指数可谓气势如虹,重新站上了 4100 点这个关键关口。大家都在盯着 CPO、半导体这些科技先锋,但殊不知,锂电产业链才是幕后真正的功臣。更有意思的是,随后两天大盘虽然有点喘不动气,走弱了,可锂电板块偏偏逆市上扬,走得相当独立。

数据不会说谎,全线飘红背后的狂热

到了 24 日,这股势头更是猛烈。锂矿指数、锂电电解液指数、动力电池指数分别大涨接近 7%、3.8% 和 2.3%。个股更是掀起了涨停潮,像天华新能这样的标的,单日飙升幅度甚至超过了 13%。事实上,这段时间锂电概念的热度,一点都不比那些热门科技股差。

咱们看看产业链的基本面:各环节久违的涨价声四起,多个环节价格涨幅超 50%。业绩方面,以“宁王”为首的头部企业业绩激增,中创新航、瑞浦兰钧这些二线电池厂不仅扭亏为盈,利润还翻了倍。这种产业链各环节的业绩共振,直接带动了像湖南裕能、佛塑科技、宁德时代等龙头股价接连创出历史新高。

繁荣下的隐忧:是反转还是炒作?

资本市场面对铺天盖地的利好,瞬间点燃了“锂电新周期说”,各路券商研报及小作文再次振臂高呼:看多、看多、看多。但是,公司观察注意到,繁荣表象下,一组反差数据暗藏玄机。

比如,佛塑科技引领锂电隔膜指数刷新历史高点的同时,老龙头恩捷股份股价仍在相对低位徘徊;锂电池、锂矿、磷酸铁锂指数逼近前高,锂电负极、正极指数仍在相对低位震荡,甚至有不少标的在行业热潮中逆势下跌。这意味着,热推锂电背后,有一个问题需要充分讨论——这次的大涨是行业反转还是资金炒作?本轮行情的核心支撑究竟是短期供需错配还是长期价值重构?

储能规模化落地,催化全链条“回血”

究其根本,锂电板块的狂热,是全产业链业绩共振的直接反馈。这个行业有个特点,不像很多行业是上游决定中下游,或者下游决定上中游,而是处于中游的电芯环节实现对全产业链的掌控,宁德时代即是这一格局的核心塑造者。

甚至有分析认为,“宁王”的产能布局、库存变化和供应链策略,直接定义了全球锂电行业的供给节奏与供需平衡。这也才有了“车企为电池厂打工”的说法。

头部效应显著,二线厂商强势突围

到了 2025 年,头部电池厂业绩暴涨。宁德时代实现营收 4237.02 亿元、归母净利润 722.01 亿元,同比大增 17.04%、42.28%,一改此前一年营收下滑、盈利增速放缓的局面。

而在宁王阴影下的二线电池厂表现更为亮眼:

中创新航年内利润 20.95 亿元,同比激增 148.4%;

瑞浦兰钧结束连续 6 年亏损,录得年内利润 6.81 亿元;

正力新能净利同比暴增 788%,达到 8.09 亿元。

这些数据都在说明,锂电行业的格局正在发生深刻的变化,业绩兑现能力成为了检验真伪牛股的唯一标准。

2026 年一季度电池行业深度观察:储能已成业绩新引擎

咱们把目光投向 2026 年的第一季度,电池厂商的业绩弹性可以说是迎来了集中爆发。在这个时间节点上,行业龙头的表现尤为亮眼,宁德时代营收和归母净利润分别实现了 52.45% 和 48.52% 的增长,而亿纬锂能也预计盈利同比增长落在 25% 到 35% 的区间。这不仅仅是数字的跳动,更是行业逻辑发生深刻变化的信号。

业绩爆发的核心驱动:储能业务规模化落地

说白了,这次盈利爆发的核心驱动力,主要来自储能业务的规模化落地。过去大家可能更关注动力电池,但现在风向变了。据 GGII 的数据显示,早在 2025 年,中国储能锂电池出货量就已经突破了 640GWh,同比增长高达 85%。更值得留意的是,储能占锂电池总出货量的比例已经提升到了 34.1%,这意味着每三块锂电池里,就有一块是用于储能的,市场份额的转移肉眼可见。

排产数据揭秘:储能占比持续攀升

再看近期的排产数据,趋势更加明显。根据大东时代智库 (TD) 的统计,2026 年 3 月中国锂电市场排产约为 219GWh,环比增长了 16.5%。在这其中,储能电芯排产占比已提升至 40.6%,较年初提升了 2.9 个百分点。而且行业预期普遍乐观,预计 4 月份这一占比还会进一步提升至 41.3%。这说明储能不再是补充角色,而是正在成为锂电市场的绝对主力。

总结与展望

综合来看,2026 年初的这份成绩单,清晰地表明了锂电行业的结构性调整已经完成。储能业务的高增速和高占比,正在重塑电池厂的盈利模型。对于投资者和行业观察者来说,看懂了储能的规模化落地,也就看懂了当下电池厂业绩弹性释放的根本逻辑。

产业链复苏背后的价格分化与成本重构

自 2025 年下半年以来,锂电池产业链算是终于缓过劲来了,需求增量一步步传导到中游材料和上游锂矿环节,行业告别了集体低迷,迎来了价格复苏。不过话说回来,这波涨价可不是大家一起涨,分化得相当明显。

各环节价格恢复情况大不相同

虽然整体趋势是向上的,但不同材料的表现差异巨大,咱们具体来看看:

- 碳酸锂反弹最为迅猛,从 2025 年 6 万元/吨的低点一路攀升至 2026 年一季度末的 16 万元/吨以上,涨幅超过 160%。

- 电解液核心原料六氟磷酸锂散单价格,在 2026 年初至今反弹超 50%;其中 VC 添加剂涨幅最为惊人,从 2025 年底的约 4.5 万元/吨飙升至 4 月均价 15 万元/吨,涨幅超 2 倍。

- 隔膜在 9μm 湿法产品成为主流后,价格进入了相对稳定的区间。

- 正极材料中,磷酸铁锂价格稳中有升,三元材料小幅跟涨,而负极材料波动有限。

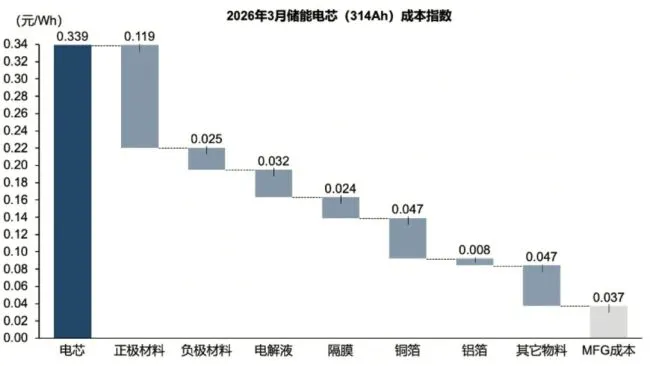

成本压力直击电芯制造环节

材料端这么涨价,必然会把压力给到电芯制造环节,直接推升成本。根据 Mysteel 的测算,当前 314Ah 储能电芯的完全成本约为 0.339 元/Wh。在这个成本账本里,正极材料依然是成本的核心支柱,占比约三分之一,对应成本约 0.119 元/Wh。

特别要注意的是,光碳酸锂涨价这一项,就对应了约 0.10–0.12 元/Wh 的成本变化。这说明锂价波动对最终产品成本的影响权重极大,上游稍有风吹草动,电芯成本就得跟着大变。

旧有报价体系正在失去支撑

面对这么显著的成本结构变化,市场的定价逻辑也得跟着变。过去在低锂价环境下形成的电芯报价体系,正在逐步失去支撑。产业链各方得重新审视成本传导机制,建立适应新价格区间的经营策略,不然利润空间恐怕要被大幅侵蚀了。

锂电行业回暖:产能利用率回升与业绩反转

咱们先看一组来自上海钢联的核心数据,这信号非常明显:需求上来了,产能利用率也跟着回升。2025 年国内电芯总产能到了 2560GWh,全年出货 1875GWh,整体产能利用率回到了73.2%。这里面储能电芯的表现尤为亮眼,出货 651.5GWh,同比大涨76.2%。

再看上游材料端,磷酸铁锂正极材料利用率达到 75.3%,负极、隔膜、电解液的全年利用率也都在 70% 以上。特别是 2025 年下半年,主流环节供需开始偏紧,隔膜和磷酸铁锂正极的头部企业甚至是满产满销。这种价格回暖叠加产能利用率回升的局面,直接带动了各环节龙头的业绩反转。

全产业链现在形成了一个良性循环:下游需求爆发→中游产能利用率提升→上游价格反弹。业绩共振的特征非常显著,举几个例子:

恩捷股份在 2025 年四季度和 2026 年一季度,盈利重回增长通道,同比增速分别达到了 122.89% 和 901.70%;湖南裕能 2025 年三、四季度盈利同比增长 235.31% 和 513.87%;天齐锂业更是预计 2026 年一季度盈利 17 亿到 20 亿元,同比暴增1530.31%-1818.01%。

底层逻辑重构:不仅仅是周期反弹

如果有人觉得这轮锂电复苏只是简单的周期反弹,那显然看浅了。行业人士的观点出奇一致:本轮复苏的底层逻辑不是简单的库存周期或价格周期轮回,而是全球能源自主叙事下需求重构与供给格局优化的双重驱动,这种驱动具备更强的持续性。

咱们回溯一下锂电产业链的三轮上行周期:

第一轮(2015 年 -2018 年):驱动因素是汽车产业转型,新能源汽车强势崛起。

第二轮(2020 年 -2022 年):驱动因素为全球“双碳”叙事叠加国内新能源车产品力显著提升。

第三轮(2025 年开启):驱动因素是全球能源自主,储能商业模式跑通带来的爆发式增长成为核心增长极。

上海钢联新能源事业部研究咨询总监颜宇翀指出,储能市场增长的核心原因有三点:一是国内风光大规模并网,电网调峰消纳硬性要求叠加全国独立储能容量电价机制落地,项目收益稳定提升;二是全球能源安全加海外户储刚需,欧洲、澳洲政策持续加码,户用储能从可选变为家庭能源刚需;三是AI 算力储能,数据中心高可靠供电刚需成为新增核心增量。

政策利好落地:储能从“成本项”变“盈利项”

政策层面的变化是关键的转折点。2025 年初,国家发改委、能源局联合发布通知,明确光伏发电不再实行统购统销,全部进入市场化交易。紧接着 2026 年 1 月,《关于完善发电侧容量电价机制的通知》正式出台,首次在国家制度层面明确新型储能的容量电价机制。

说白了,这相当于给符合条件的储能电站发了“底薪”。在此之前,储能主要是绿电的刚需配套,属于“强制配储”,是成本项目而非盈利项目。以前光伏电站的 IRR 降到 6%-7%,储能也得达到这个水平才具备经济性。但随着文件发布,电网的“峰谷价差”被拉大,储能“低谷充电、高峰放电”的套利作用凸显,现在一座储能电站的 IRR 甚至可以达到10% 以上。

经济性上来了,企业才有动力建,资本才敢投资,储能电池的订单自然就水涨船高。卓创资讯富宝锂电分析师董云帆表示,中期看储能领域市场空间巨大,中国作为主要供应国,产线高水平运转具有持续性。储能电芯未来 5 年销量复合增速保持在20% 以上,能够弥补动力市场增速放缓的缺口。

未来展望:多点开花,增速预期全面上修

对于未来的增长,行业预期非常明确。颜宇翀预测,2026 年至 2030 年全球储能高增长周期明确,2026 年全球储能电芯出货有望突破1000GWH。

另一边,新能源汽车行业整体需求韧性仍在。虽然国内增速放缓,但海外市场表现强劲。2026 年海外市场增速好于国内,3 月纯电和插混车型出口量均创历史新高。欧洲 7 个主要国家 2025 年新能源车合计销量同比增长 34.5%,东南亚市场 2025 年销量重回 60% 以上的高增长通道。

除了传统的动力和储能,轻型动力、工程机械、船舶、eVTOL 及无人机、人形机器人等新兴领域也方兴未艾,锂电增长潜力巨大。基于此,长江证券全面上修了锂电的需求增速预期:

2026 年预计行业增速将超过35%,其中储能达到 50%-60%,动力接近 25%。

2027 年至 2030 年的复合增速预计也将接近 25%,其中储能接近 30%,动力维持 20% 以上。

总的来说,这轮锂电复苏是有坚实基本面支撑的,尤其是储能板块,正在成为驱动行业前行的新引擎。

锂电产业链深度复盘:供给侧宽松下的结构性机遇

咱们来看锂电产业链的预期,除了需求端,供给侧的逻辑其实更为关键。经历过 2023 到 2024 年的行业深度洗牌后,供给侧的基础已经打得相当牢固。中小产能加速退出,头部企业的市占率却在持续提升。数据不会说谎,磷酸铁锂行业 CR5 已经超过了 70%,隔膜行业 CR2 超 60%,而在电池环节,宁德时代和比亚迪合计市占率更是突破了 60%。

与此同时,行业库存预计在 2025 年底降至低位,2026 年下游排产集中释放,这种供需错配将推动价格反弹。行业盈利模式也正在发生转变,从过去的“价格战压缩”转向“量价齐升修复”。不过,锂电产业链毕竟是由中游电芯主导的,宁德时代的扩张往往会带动全产业链的扩产惯性,所以供给侧的宽松其实也在路上。

“一哥”逆势扩产,全产业链军备竞赛

截至 2025 年末,宁德时代电池系统已建成产能达 772GWh,在建产能 321GWh。若在建产能悉数建成,2026 年底总产能将突破 1100GWh,较 2025 年末增长超 42%。作为行业“一哥”,这种逆势扩产传递出需求增长的风向,二线电池厂也纷纷跟进,电芯产能掀起了一场军备竞赛。

比如亿纬锂能,2025 年动力和储能电池出货量同比增长显著,截至 2025 年末,已建成产能 210GWh,在建 150GWh,2026 年底规划总产能将突破 360GWh。中创新航、国轩高科 2025 年的储能电池出货量均超过 40GWh,同比翻倍,但 2026 年底规划总产能也将分别突破 300GWh 和 280GWh。更为激进的是楚能新能源,总规划产能已超 500GWh。

由于宁德时代及二线厂商通常采用长协采购绑定正极、负极、隔膜、电解液四大主材乃至最上游的锂矿,电池厂的大扩产实际演变成了全产业链的扩产。以磷酸铁锂为例,深度绑定宁德时代的富临精工半年内规划产能就超过 100 万吨/年。容百科技虽遭罚单,但其磷酸铁锂大扩产已经箭在弦上,拟投资约 42.98 亿元建设数十万吨产能。

会不会重蹈光伏产能过剩的覆辙?

需求高增、供给宽松,现在的问题是,随着各环节的扩产,锂电产业是否会出现类似于光伏行业的大量产能过剩?业内预计,2026 年底全球电芯产能预计达 3310GWh,全年总出货 2450GWh,整体产能利用率 74%,处于健康区间。材料端来看,磷酸铁锂扩产最多,其他材料环节扩产节奏温和,长期至 2030 年全球需求持续消化产能,整体紧平衡至弱平衡。

多位行业内企业人士和分析人士判断:锂电暂时不会出现光伏行业式全行业普遍性产能过剩,仅存在低端同质化产能结构性过剩。光伏是全产业链标准化、全环节无差别扩产,而锂电技术分层、规格分层、客户认证壁垒极高。储能高安全、长循环、大容量专用电芯与材料有明确技术门槛,头部优质产能长期紧缺。在储能领域,低端通用型低规格电芯、普通低端材料会面临订单不足,而头部企业、储能专用高端产能、出海产能目前仍供不应求。

值得一提的是,2026 年 4 月 9 日,一场由工信部、国家发改委等多部门联合召开的座谈会,在行业内部引发了广泛关注。会议明确提出,要遏制低价无序竞争,整治“内卷式”价格战,引导行业回归理性发展轨道。过去两年,价格成为最直接的竞争工具,电芯报价持续下探,部分订单甚至贴近完全成本成交,行业盈利能力被显著压缩。

产业链景气度拆解:谁在吃肉?谁在喝汤?

全球能源自主战略驱动,锂电开启第三轮上行周期。市场上诸多“唱多”研报均给本轮锂电周期附上需求重构 + 供给格局优化的双重驱动。但正如上述提到的业绩和股价,产业链分化较大,新周期带来的新行情大概率非普涨行情,而是结构性行情。站在当前时点,我们有必要拆解各环节真实景气度:

1. 隔膜:行业出清最彻底,指数已创历史新高

湿法隔膜价格反弹超 30%,头部企业满产满销,佛塑科技、中材科技等标的股价创历史新高。核心逻辑在于隔膜是锂电材料中技术壁垒最高的环节,设备投入大、认证周期长,行业出清最彻底,CR2 超 60%。随着大电芯 CTP 技术普及,5μm 湿法隔膜将成为主流,高端隔膜供不应求,且定价机制相对稳定,盈利弹性最大。风险在于股价已充分反映景气度,需警惕头部企业扩产带来的供给压力。

2. 电池:强者恒强,弹性分化

大基数下业绩增速亮眼,宁德时代、比亚迪等龙头股价创出新高。核心逻辑是龙头企业凭借规模效应、技术优势和全球化客户布局,充分受益于储能与海外动力电池需求增长。2025 年,国内电芯总产能 2560GWh,出货 1875GWh,产能利用率 73.2%,行业供需保持紧平衡。风险在于二线电池厂竞争激烈,低价竞争可能压缩盈利空间。

3. 锂矿:海外供给扰动,龙头受益

碳酸锂价格从 6 万元/吨反弹至 16 万元/吨,赣锋锂业、天齐锂业等头部企业业绩暴增。核心逻辑是全球锂资源供给偏紧,津巴布韦出口禁令、澳大利亚部分矿区运营压力加剧供给约束。保守估计,2026 年仅储能电芯增量对应约 15 万吨碳酸锂需求增量。风险在于资源品周期性强,碳酸锂价格波动可能导致业绩强波动。

4. 磷酸铁锂:强于三元,高低端差异大

2025 年出货量 394.4 万吨,同比增长 62.4%;湖南裕能业绩翻倍并股价创出新高,其余厂商多数仍未扭亏。核心逻辑是绑定储能刚需,后者电池几乎全采用磷酸铁锂,直接拉动需求,行业产能利用率达 68%。但存在技术代差,老旧产能闲置,头部企业满产满销。风险在于行业扩产最为疯狂,长期可能面临产能过剩压力。

5. 三元正极:长期面临挤压,分化严重

高端需求有一定回暖,当升材料转型成效初显,2025 年业绩重回增长;更多三元正极企业表现平淡。核心逻辑是高端新能源汽车需求复苏带动高镍三元电池装车量增长,但中低端市场价格战激烈,普通三元正极需求疲软。风险在于高镍三元技术路线持续面临磷酸铁锂的挤压。

6. 负极:需求稳增,但价格战未止

人造石墨负极价格持稳,行业需求随电池出货量增长,但盈利修复缓慢。核心逻辑是 2025 年负极材料行业产能利用率超 70%,但行业集中度较低、同质化竞争激烈,成本端压力难以向下游传导。head 企业纷纷通过技术转型并往海外布局以图改善。风险在于价格战持续压缩盈利空间,硅碳负极等新技术迭代可能引发行业洗牌。