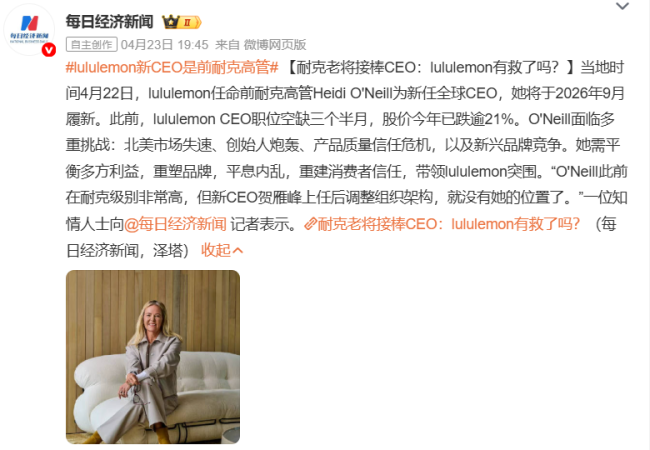

lululemon 终于要翻篇了。

这家最近麻烦不断的运动品牌,在经历了整整 5 个月的 CEO 空缺后,总算给出了一个明确的答案。内部“宫斗”传闻不断、北美市场业绩踩了刹车,再加上最近面料成分被调查,可以说是内忧外患。就在 4 月 22 日,lululemon 正式宣布,任命海蒂·奥尼尔(Heidi O'Neill)为新任首席执行官。

这位新帅什么来头?

海蒂·奥尼尔可不是普通的管理者。她去年九月才离开耐克,在那里整整待了 20 年。要知道,她之前在耐克担任的是消费者、产品与品牌总裁,说白了就是这家巨头品牌的实际“话事人”。在她的助力下,耐克从一家营收 90 多亿美元的公司,一路成长为营收 500 亿美元的全球领导者。

关键时间点与期望

根据安排,她将于 2026 年 9 月 8 日正式就任 CEO 并加入董事会。这个时间点的选择,显然经过了深思熟虑。对于正处于转折点的 lululemon 来说,引入一位经历过大规模增长周期、懂产品又懂品牌的操盘手,无疑是一剂强心针。毕竟,如何从区域品牌走向全球巨头,海蒂·奥尼尔在耐克已经跑通了这套逻辑。

面临的挑战与机遇

接下来,lululemon 需要面对的核心问题很明确:

1. 稳定北美市场:如何止住业绩停滞的趋势。

2. 重建信任:解决面料成分调查带来的负面影响。

3. 内部整合:平息内部斗争,统一管理团队意志。

海蒂·奥尼尔的加入,标志着 lululemon 正式进入新篇章。她能否在这里复刻自己在耐克的成功,将是市场关注的焦点。

百亿规模下的掌门人难题

资深时尚行业分析师唐小唐就跟“趣解商业”掏过心窝子,他说在百亿美元的规模下,候选人的选择范围其实非常窄。这就好比之前 Coach 想换 CEO 一样,难度系数极高。为啥呢?因为大品牌和小品牌的运营模式有着本质的差异。既得懂运动品牌的玩法,还得有女性视角,这么一看,新上任的这位确实是目前能想到的最合适人选。

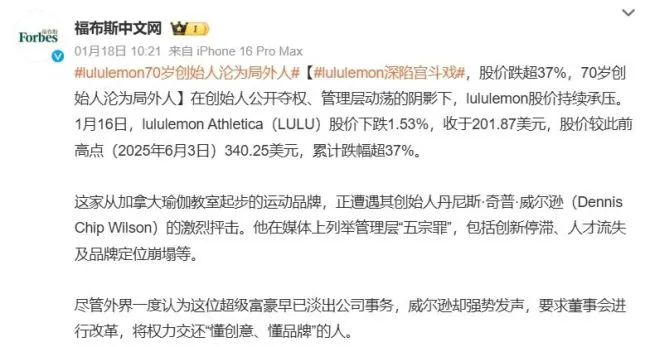

风波背后的真实处境

刚刚过去的“致癌成分”风波,说白了就是个不大不小的插曲。但真正让 lululemon 和即将上任的新 CEO 头疼的,是腰斩的股价、北美核心市场停滞的业绩以及舆论的质疑。不过咱得客观说,lululemon 还远未到生死存亡之际。北美咨询公司 GlobalData 就指出,尽管近年来在北美缺乏增长,但它并不是一家糟糕的公司:市场份额的损失并不大,而且仍在实现增长。

创造奇迹的速度与隐忧

你看数据就知道,Lululemon 用 26 年时间做到百亿规模,已经创造不小的奇迹。这一历程耐克用了 39 年,阿迪达斯走了 50 年,像爱马仕、香奈儿这样的奢侈品牌更是经历了上百年时间才达到。但现在有个声音在问:Lululemon 正"GAP 化”? 对于当前存在的各种问题,新的 CEO 或许是一味对症的药。海蒂·奥尼尔明确表示,她的工作就是在此基础上继续发展——加速产品突破,加深品牌的文化相关性,并释放全球市场的增长潜力。

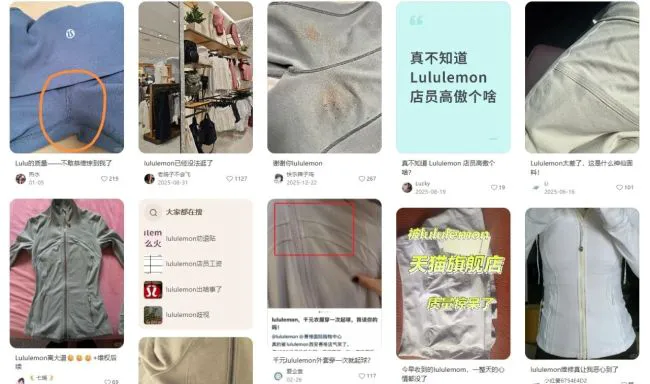

用户体验亮起的红灯

若想要真正突破,lululemon 确实需要对自己“动手术”。先从消费体验来说,很多用户正在对 Lululemon“脱粉”。社媒平台上,吐槽声集中在了购物体验上。有不少网友吐槽lululemon 服装质量、品控的问题。还有网友反映购物体验差,比如“瑜伽背心店里没有,店员告诉我夏天才有;瑜伽垫少的像是装饰品,甚至在店里角落都找不到”。

服务与陈列的错位

更让人头疼的是服务响应,“微信上狂轰乱炸发广告,一问产品半天都不回复一句,不停的让你进群看产品,是真想提升服务还是在自嗨?”还有人认为lululemon 门店的产品陈列看上去与售价严重不符。“店里的陈列看着不舒服,有必要放这么多衣服吗?这感觉就像当初的 HM 了,杂乱无序且显廉价”。这些细节,都是新管理层必须直面的挑战。

lululemon 正在失去它的“酷”劲吗?

最近,关于 lululemon 变得“不酷了”的讨论越来越多。甚至连品牌创始人 Chip Wilson 都忍不住公开开炮,直言一个原本聚焦、有独特调性的品牌,如果试图讨好所有人,最终只会失去独特性,变得平庸。他甚至严厉指出,lululemon 正在慢慢沦为 GAP,为了规模和利润疯狂扩张,牺牲了品牌独特性与线下门店体验。这种"GAP 化”的批评,成了人们抨击 lululemon 的主要论据。

从"Supergirl"到大众化:品牌定位的松动

回想 lululemon 起家的时候,瞄准的人群非常精准:年入 10 万到 15 万美金、未婚、高学历的 32 岁中产白领女性。Chip Wilson 把这群人定义为"Supergirl"。通过社群打法为核心,lululemon 在短时间内迅速聚拢了这样一批人群,形成了极高的用户粘性。正因为这些目标人群的调性,让品牌快速破圈——"Supergirl"不仅消费力高,更有极强的潮流引导性,能帮品牌自然“吸粉”。

但现在问题来了,当门店消费体验无法匹配千元档位的消费水平,品牌的“精英叙事”便开始松动。lululemon 是一个乘着“概念”起飞的品牌,产品本身的壁垒不算高,溢价空间来自品牌的人群定位、场景聚焦和文化表达。在全运动行业都在探索门店渠道革新的当下,lululemon 显然有些落后。

门店升级与扩张的阵痛

不过,lululemon 也在改进,门店正从“交易空间”转变为“社区能量场 + 品牌文化载体”。不少新开门店的体验正在升级,比如三里屯太古里店、武汉武商 MALL 店、上海新天地店等标杆性门店都开出了特色。但现实挑战依然存在:lululemon 在中国的门店数量超过 170 家,并正向二三线城市扩张,以直营为主的 lululemon 还需要对门店的升级和管理做更精细化的调试。

肉眼可见的问题,只要下功夫就能改善;而对于 lululemon 正在变“平庸”“不酷了”,则是品牌扩张必会经历的阵痛。唐小唐对“趣解商业”表示:“一个品牌变‘平庸’或许并不是一件坏事,如果把大众化定义为‘平庸’,可口可乐平庸么?优衣库是否也平庸?随着品牌规模扩张,原本基因里的东西一定会有所损失。”

商业模式切换:从小圈层到大运营

人们总在津津乐道于 lululemon 早期不依赖传统明星代言的营销打法,用社群增加用户归属感和粘性。放在品牌初始阶段,这些的确是更具转化率的办法,但随着品牌客群被做大,原本“小圈层”的运营手段给消费者带来的吸引力必然会被稀释,品牌就势必要做更大众化的运营动作,例如请代言人、扩充品类等等。如今的 Lululemon 已是全球第三大运动品牌,在扩张过程中必然要经历商业模式切换带来的阵痛。

创始人 vs 经营者:视角的差异

值得注意的是,对 lululemon 最苛刻的批评恰恰来自创始人 Chip Wilson。他严厉抨击 lululemon 为了规模利润疯狂扩张,把一个原本调性鲜明的品牌做成“大众化”品牌。他是股东,更是品牌创始人,有权对 lululemon 做出批评;但我们也得看清,Chip Wilson 是天才的概念创造者,是激情的“煽动家”,但不一定是出色的经营者。品牌做大后的逻辑,往往不再是创始人最初设想的那样,这是成长的代价,也是商业的规律。

lululemon 真正的业绩腾飞,其实是发生在创始人 Chip Wilson 被踢出管理层之后。 这一路走来,历任职业经理人功不可没。Chip Wilson 在“透光门”事件后黯然离场,接着是职业经理人 Laurent Potdevin 完成救火,用了四年时间把业绩翻了一番;而不久前刚卸任的 Calvin McDonald,这位从丝芙兰空降而来的 CEO 主导了品牌的全球化,直接把营收做到了百亿规模。

现在的 lululemon 迫切需要扩张,而男性市场和专业叙事,就是他们手里攥着的两张王牌。 虽然扩张之路走得不算特别顺,但不能完全说是战略失误。2022 年,lululemon 立下 flag,说到 2026 年男装收入要实现翻倍。因为基数低,2022 年男装收入是 19.5 亿美元,此后两年保持着 14%-15% 的增长,到 2024 年男装在总收入中的占比达到了 24%。这几年里,男装收入的增速其实是超过女装的。

不过到了 2025 年,情况有了变化。根据最新财报,男装收入增长放缓,26.6 亿美元的收入,年同比增速只有 4%,低于女装 5% 的增长。缺少像 Align、Define 这样的爆款,在经历几年高增长后,男装业务还是拖累了 lululemon 的第二曲线。 目前 lululemon 的男装是从商务休闲切入,主打面料舒适,后来才向高尔夫、Crossfit 等专业赛道扩张,还找了 F1 车手周冠宇、汉密尔顿等人做代言。

有个数据很有意思,60% 的男性消费者是因为女***推荐才购买 lululemon 的。 女性是基本盘,但想要真正撬动男装这块蛋糕,或许向专业垂类赛道更深地扎根,才能摆脱这种“依附性增长”。在财报电话会上,lululemon 表示 2026 年春季要把男装收入占比提升到 35% 左右。尽管中途遇到挫折,但持续向男装领域倾斜资源的态度是坚定的。

lululemon 从一开始就不是严格意义上的运动品牌,也不是纯时尚品牌。 新 CEO 海蒂·奥尼尔到任后,或许会将品牌引向更专业的运动领域。早先借瑜伽裤主打生活方式的营销手段已经摸到天花板,向专业领域延展是重新找回增长动力的好办法。 无论是深度介入全球顶级职业赛事赞助,还是撬动更多职业运动员代言人,这方面 lululemon 尚存短板,但也恰好是海蒂·奥尼尔的长项。

如果非要说 lululemon 的失败之处,鞋类业务是其始终没能啃下的硬骨头。 行业人士唐小唐判断,“全球几乎没有从服装起家还能做好鞋的品牌案例,可能只有凯乐石是例外”。早先虽然经过尝试,但 lululemon 短期内应该不会碰鞋类业务,“并没有看到在这里有进一步的投资,成功的概率非常低。” 凯乐石在中国越野跑鞋市场占据超 35% 份额,但这背后投入规模极高。在业绩压力阶段,花重金投入更难的市场,需要极大的魄力,也不一定划算。品类扩张的战略没错,lululemon 要考虑更多的是战术问题。

接下来,能撑起 lululemon 增长的还要看中国市场。 2025 年,在核心市场一片狼藉的情况下,中国撑起 lululemon 近 30% 的增长,中国市场在营收中的占比也达到了 16%。根据全球发展计划,2026 年中国大陆门店数量将达 220 家,成为品牌全球第二大市场。lululemon 在中国市场将持续“下沉”,继续在一至三线城市寻找机会,同时也上线了抖音官方旗舰店。线上线下渠道的密集覆盖,意味着他们认为中国市场有足够的潜力可以挖掘。

但扩张随之而来的问题,是 lululemon 需要尽力守住价格底线。尤其是随着电商渠道拓展,保持正价出售产品的压力会更大。目前线上增速较快,有分析称线上折扣率相对较高,分流了部分线下消费者。另外奥莱渠道的扩张也会影响毛利率。多数经典款瑜伽裤在奥莱售价集中在 400-600 元,相当于 5-7 折,部分过季款会降至 3-4 折。不过,lululemon 的正价水平目前保持得相对较好,奥莱渠道多是冷门库存尾货。 中国市场相比全球市场依然是正价率最高的地区。守住正价红线,lululemon 才有机会在中国市场持续高质量增长。

从品牌竞争来看,近期同样主打生活方式的美国品牌 Alo Yoga 针对中国及亚洲市场的动作引人关注。前纪梵希大中华区总经理朱轶已出任 Alo Yoga 中国及北亚区总裁,门店进入中国的节奏也在加快。在北美,大概有 84% 的 Alo Yoga 门店和 90% 的 Vuori 门店都开在距 lululemon 直径 1 公里的范围内,大有猛攻态势。但主打时尚、人群集中在 Z 世代的 Alo Yoga 与 lululemon 的核心人群重合度并不高,穿着场景也有差异。 加之进入中国市场过慢且假货横行,Alo Yoga 想要竞争需要先解决自身问题。

真正需要让 lululemon 警惕的,或许是昂跑、HOKA、凯乐石这样的户外品牌。 这些品牌与 lululemon 的人群重合度高,更重要的是随着运动潮流快速流转,消费者的品牌选择也在发生偏移。很多时候,流行趋势的变化是品牌崛起的动力,但也是难以把握的变量,没有人能永远抓住潮流。

距离海蒂·奥尼尔上任还有近半年时间,lululemon 已走到了一个十字路口。未来是重获增长,还是停滞甚至倒退,没人能做出判断。 但至少 lululemon 即将进入“新时代”。有行业人士表示,"lululemon 虽然产品壁垒看起来不高,但 lululemon 这个名字本身以及它的规模,就是壁垒,目前在市场上依然具有一定的不可替代性。”