一、千亿赛道的“黄金”诱惑与冷现实

咱们先聊聊大环境。根据年初披露的《2026 年中国宠物行业白皮书》,2025 年中国城镇宠物(犬猫)消费市场规模已经突破了 3100 亿元,而四年后这个数字预计将站上 4000 亿 大关。这确实是一个被情感和陪伴需求深度驱动的黄金赛道,增长空间看着就让人激动。在刚刚过去的财报季,A 股两大国产宠物食品龙头,乖宝宠物和中宠股份,分别交出了营收同比增长 29.06% 和 18.95% 的年度成绩单。数字背后,行业的增长引擎似乎仍在高速运转。

二、增收背后的“剪刀差”隐忧

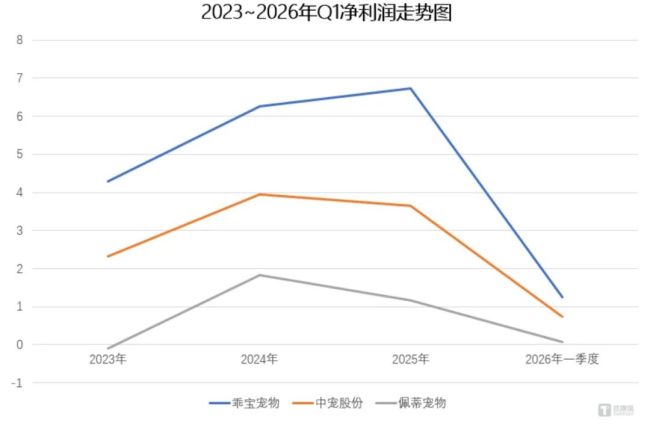

然而,如果只盯着营收看,就容易错过更关键的风险信号。翻开 2026 年一季报,另一番景象悄然浮现。营收增长与利润下滑之间,形成了一道格外醒目的“剪刀差”。咱们来看看这组令人咋舌的数据:

- 乖宝宠物:一季度净利润同比下滑 39.50%;

- 中宠股份:同期净利润下滑 19.80%;

- 佩蒂股份:作为规模稍小的企业,其一季度净利润更是暴跌了 63.70%。

这组数据说明,虽然生意在变大,但真正装进兜里的钱却在变少。这种“增收不增利”的现象,往往是行业竞争加剧或成本结构恶化的先兆。

三、利润率创新低,盈利能力承压

更值得警惕的是盈利质量的下滑。乖宝宠物、中宠股份和佩蒂股份,2026 年第一季度的净利率均创下了近两年以来的新低。特别是乖宝宠物,其净利率几乎已经回到了上市前的水平。这意味着,尽管企业在拼命抢占市场份额,但单位产品的赚钱能力却在被严重稀释。对于投资者而言,这比单纯的营收下滑更具参考价值。

四、总结:繁荣下的冷思考

总的来说,中国宠物行业虽然处于万亿增长的黄金赛道,但龙头企业的财报却揭示了残酷的竞争现实。未来的机会不仅仅属于那些规模扩张最快的公司,更属于那些能在规模与利润之间找到平衡点的企业。当行业从“跑马圈地”进入“精耕细作”阶段,如何在保持增长的同时守住利润,将是所有参与者面临的终极考题。

宠物食品行业的“甜蜜烦恼”:增收不增利,利润春天何时来?

大家伙儿都注意到了,现在的宠物食品市场呈现出一个非常典型的悖论。市场在疯狂生长,但钱却变得越来越难挣。这对于已经上市的中国宠物食品头部企业来说,是一个摆在眼前最现实的难题。在品牌与渠道的激烈厮杀、高端化转型的巨额投入、以及海外市场不确定性的多重夹击下,一场关于规模与利润、当下与未来的艰难平衡正在上演。宠物食品的“黄金时代”看似到了,但利润的春天究竟什么时候才能来?

增收不增利,成了行业的新常态

先说个好消息,行业的增长是实打实的。根据《2026 年中国宠物行业白皮书》,宠物食品牢牢占据了53.7% 的最大市场份额,主粮、零食、营养品这些细分赛道还在持续往上走。现在的宠物主,尤其是占比近七成的 90 后和 00 后,愿意给“毛孩子”支付更高的溢价,单只宠物年均消费额不断创新高。这为企业的收入增长提供了坚实的底层逻辑。

看看数据就知道有多猛。乖宝宠物 2025 年营收达到了 67.69 亿元,其中自有品牌业务收入同比增长了 40.06%,贡献了超过 73% 的营收;中宠股份 2025 年的自有品牌业务也增长了 26.9%,境内业务收入同比增长 32.44%。这两家龙头的驱动力非常明确,就是国内市场在复苏,自有品牌在崛起。但好消息背后,是同样触目惊心的利润流失。

费用高企,正在疯狂吞噬利润

问题的核心,在于那些飞速膨胀的各项费用。在“规模优先”、“市场份额优先”的行业共识下,销售费用成了企业冲锋陷阵的首要弹药。2025 年,乖宝宠物销售费用高达 15.27 亿元,同比激增 44.79%;中宠股份销售费用也达到了 7.03 亿元,同比增长 42.09%。即便到了 2026 年一季度,这种增长还没停。这些钱到底花哪儿了?

咱们来拆解一下,钱主要花在了这几个地方:

1. 线上流量竞争白热化。山西证券报告指出,宠物行业头部品牌的获客成本已高达 120 元。电商平台上,新品牌和跨界品牌不断涌入,近三年成立的新企业占比超过 77%。为了在嘈杂的流量环境中被看见,持续的营销投放几乎成了生存的“门票”。

2. 研发费用的攀升。随着企业规模扩张、高端化战略推进,成本水涨船高。2025 年乖宝宠物的研发投入金额同比增长 45.30%,中宠股份、佩蒂股份的研发费用也分别增长了 15.30% 和 13.86%。这是摆脱同质化竞争、通往高端化的唯一路径,这笔对未来竞争力的投资,省不得。

这就导致了一幅典型的“战略投入期”财务图景:营收的增量,被更高速增长的市场费用、研发费用大量吞噬。最终的结果是,尽管乖宝宠物的毛利率连续两年保持在 40% 以上,但净利率依然掉头向下。企业仿佛在跑步机上奋力前行,里程数在增加,但利润的终点线却似乎越来越远。

何时切换至利润导向?

p>既然大家都在跑马圈地,那什么时候能停下来收割呢?中金公司的报告给出了本质判断:当前正处于国货龙头进一步巩固规模优势、强化品牌势能的关键窗口期。行业或现整体营销费用率提升,重心聚焦于收入及市场份额的增长。乖宝宠物董事长秦华在告股东书中给出了明确答案:"当自有品牌市占率稳居各品类第一梯队、渠道壁垒彻底夯实、用户心智深度固化、规模效应充分释放之时,公司将自然进入利润集中释放周期。"

高端化与全球化,跳出内卷的必由之路

既然国内流量内卷的成本如此高昂,寻找新的增长空间和利润高地就成了行业共识。目前两条路径清晰浮现:一是产品结构的高端化升级,二是供应链与市场的全球化布局。然而,这两条路同样需要巨额的资金和时间投入,在短期内会进一步加剧企业的利润压力。

首先,高端化是行业明确的方向,也是打破“贵买贱卖”怪圈的希望。Euromonitor 数据显示,2025 年中国高端猫粮、狗粮市场占比分别为 29.4% 和 33.6%,远低于美国和日本的水平。随着宠物情感价值的提升,支付溢价的意愿增强,这片蓝海市场潜力巨大。乖宝宠物的高端品牌弗列加特在 2025 年实现了 80% 以上的增长,从侧面说明了这一点。但高端化绝非简单的提价,它意味着从源头开始的全面革新,各家公司纷纷斥巨资布局:

1. 乖宝宠物:2025 年 11 月斥资 9.5 亿元投建新西兰高端宠物食品项目;2026 年 1 月宣布投资 5 亿元“年产 30 万吨高端宠物主粮食品项目”。

2. 中宠股份:推进“年产 6 万吨高品质宠物干粮项目”;海外产能方面,2025 年墨西哥工厂正式建成,北美的第二工厂也计划在 2026 年落地。

总的来说,现在的宠物食品行业,正处于一场以营收换空间、以投入换未来的关键战役中。虽然短期内利润承压,但这是行业从野蛮生长走向成熟品牌的必经之路。对于投资者和行业观察者来说,需要更多的耐心,等待那些真正建立起品牌壁垒和规模效应的企业,迎来它们的利润爆发期。

图源:海通证券报告全球化则是另一场综合能力的考验,尤其对于传统以OEM/ODM出口为主的企业。近年来,国际贸易环境波动、关税政策调整成为最大的外部变量,直接冲击企业利润。乖宝宠物在交流中表示,2025年公司出口业务因关税政策调整而受到一定影响,导致利润出现阶段性波动。佩蒂股份2025年营收下滑12.67%,主要原因就是出口受美国高额关税影响,导致客户下单谨慎。中宠股份虽在北美布局了工厂以应对供应链风险,但汇率的剧烈波动依然导致其财务费用大幅增加。全球化不仅为“避税”,更是为了整合全球优质资源,打造品牌。乖宝宠物除了在海外布局产能外,还与挪威阿克磷虾公司签署全球战略协议,从供应链合作迈向研发与品牌共建。中宠股份目前在全球拥有超过22间生产基地。这种布局提升了企业的抗风险能力和长期竞争力,但同样意味着更复杂的运营管理、更高的资本开支和更具不确定性的回报周期。有宠物行业资深人士向笔者指出:“无论是高端化还是全球化,本质都是一场从‘制造’到‘品牌’、从‘成本优势’到‘价值创造’的艰难跃迁。”这意味着在目前的阶段,行业中的企业将钱投入研发、投入优质原料、投入先进产能、投入品牌建设中,而这些投入的回报周期远比流量投放要长。对于国内宠物食品赛道的各家企业来说,这个阶段的核心任务,就是为未来利润的集中释放创造条件,而非当下利润的最大化。阵痛,成为跃迁前夜的普遍写照。从品牌混战到公司集中 代工模式遭遇天花板在个体企业为利润挣扎的背后,是整个宠物食品行业竞争格局的深刻演变。一个显著的趋势是:品牌层面的竞争依然充分甚至分散,但公司(集团)层面的集中度正在快速提升。这种“公司集中、品牌分散”的格局,正在重塑行业的商业模式和盈利逻辑。2025年国内宠食头部品牌线上加速集中,据中金公司研究部测算,2025年宠物食品线上品牌CR10达35.00%,同比提升3.0%。根据中金公司报告披露,2025年宠物食品线上品牌CR10(前十名份额集中度)达35.00%,同比提升3.0个百分点,集中化提速。山西证券的在其宠物食品系列专题分析报告中进一步指出,“从竞争格局来看,行业集中度有望继续提升,集中度指公司而非品牌,未来宠物食品可能展现出公司集中、品牌分散的局面,背后的原因是精准定位与差异化需求,但公司通过多品牌布局(自设或收购)而集中度提升。”参照美国成熟的宠物行业发展趋势不难发现,宠物食品行业是一个品牌层面竞争充分、公司层面高度集中的成熟市场,2024年美国品牌集中度(CR5约25.5%)远低于公司集中度(CR5约67.2%)。其中玛氏、雀巢等巨头通过庞大的多品牌矩阵,覆盖不同价格带和消费需求。

图源:海通证券报告全球化则是另一场综合能力的考验,尤其对于传统以OEM/ODM出口为主的企业。近年来,国际贸易环境波动、关税政策调整成为最大的外部变量,直接冲击企业利润。乖宝宠物在交流中表示,2025年公司出口业务因关税政策调整而受到一定影响,导致利润出现阶段性波动。佩蒂股份2025年营收下滑12.67%,主要原因就是出口受美国高额关税影响,导致客户下单谨慎。中宠股份虽在北美布局了工厂以应对供应链风险,但汇率的剧烈波动依然导致其财务费用大幅增加。全球化不仅为“避税”,更是为了整合全球优质资源,打造品牌。乖宝宠物除了在海外布局产能外,还与挪威阿克磷虾公司签署全球战略协议,从供应链合作迈向研发与品牌共建。中宠股份目前在全球拥有超过22间生产基地。这种布局提升了企业的抗风险能力和长期竞争力,但同样意味着更复杂的运营管理、更高的资本开支和更具不确定性的回报周期。有宠物行业资深人士向笔者指出:“无论是高端化还是全球化,本质都是一场从‘制造’到‘品牌’、从‘成本优势’到‘价值创造’的艰难跃迁。”这意味着在目前的阶段,行业中的企业将钱投入研发、投入优质原料、投入先进产能、投入品牌建设中,而这些投入的回报周期远比流量投放要长。对于国内宠物食品赛道的各家企业来说,这个阶段的核心任务,就是为未来利润的集中释放创造条件,而非当下利润的最大化。阵痛,成为跃迁前夜的普遍写照。从品牌混战到公司集中 代工模式遭遇天花板在个体企业为利润挣扎的背后,是整个宠物食品行业竞争格局的深刻演变。一个显著的趋势是:品牌层面的竞争依然充分甚至分散,但公司(集团)层面的集中度正在快速提升。这种“公司集中、品牌分散”的格局,正在重塑行业的商业模式和盈利逻辑。2025年国内宠食头部品牌线上加速集中,据中金公司研究部测算,2025年宠物食品线上品牌CR10达35.00%,同比提升3.0%。根据中金公司报告披露,2025年宠物食品线上品牌CR10(前十名份额集中度)达35.00%,同比提升3.0个百分点,集中化提速。山西证券的在其宠物食品系列专题分析报告中进一步指出,“从竞争格局来看,行业集中度有望继续提升,集中度指公司而非品牌,未来宠物食品可能展现出公司集中、品牌分散的局面,背后的原因是精准定位与差异化需求,但公司通过多品牌布局(自设或收购)而集中度提升。”参照美国成熟的宠物行业发展趋势不难发现,宠物食品行业是一个品牌层面竞争充分、公司层面高度集中的成熟市场,2024年美国品牌集中度(CR5约25.5%)远低于公司集中度(CR5约67.2%)。其中玛氏、雀巢等巨头通过庞大的多品牌矩阵,覆盖不同价格带和消费需求。

在中国宠物食品行业的江湖里,一场静悄悄的风暴正在酝酿。根据山西证券的最新报告,一个明确的信号已经释放出来:国内主流宠物食品企业,正从单纯的幕后代工,大步迈向台前,转型为品牌导向型企业。这不仅仅是一个商业模式的切换,更是整个行业生态的重构。咱们仔细拆解一下这背后的逻辑,会发现头部玩家的棋路已经非常清晰。

多品牌集团军作战,头部玩家加速卡位

我们发现,头部企业已经不满足于只做一个品牌。它们正在打一套组合拳,通过多品牌矩阵来覆盖不同细分市场。比如乖宝宠物,旗下不仅有大众熟知的麦富迪,还有高端线弗列加特、霸弗等;中宠股份也通过旗下 WANPY 顽皮、TOPTREES 领先以及新西兰 ZEAL 真致等多个品牌,牢牢夯实了在中高端市场的地位;就连佩蒂等公司,也在大力发展各自的境内自主品牌。

这种“多品牌集团军作战”的模式,对企业的硬实力提出了极高要求。

- 需要雄厚的资金支持

- 依赖强大的研发能力

- 离不开完善的供应链支持

传统代工模式遭遇利润天花板

与此同时,传统的 OEM/ODM(代工)模式正面临前所未有的挑战。有业内人士直言不讳地表示,目前的代工业务大多只是赚取固定比例的加工费。在这个模式下,利润增加的核心逻辑在于成本管控和规模效应,议价空间有限,很难获取超额利润。

相比之下,拥有自主品牌的企业,既拥有自主定价权,自然能赚得更多。这是商业本质上的差异。山西证券研判认为,很多品牌为了掌控核心环节,正趋于自建产能。长期来看,代工比重将趋于下滑,直到一个相对稳定的状态,不再是增长的主引擎。

自建产能是赢得信任的关键

那么,为什么品牌方都要抢着自建工厂呢?这背后是宠物主对“原料透明”和“配方掌控”关注度的提升。随着消费者越来越懂行,品牌方自建产能以换取消费者信任的需求日益强烈,这直接驱动了产业链的垂直整合。

数据或许能给我们一个参照。据欧睿数据披露,2015 年至 2024 年,美国犬猫食品领域的代工份额基本稳定在10% 左右。这或许预示着,代工模式在中国市场的天花板已经显现。未来的竞争,将是品牌力与供应链深度的双重比拼。

我们来看国内宠物品牌自建产能的浪潮,这股趋势已然汹涌而来。过去品牌方习惯于依赖代工,如今越来越多的品牌选择“自立门户”,这标志着行业格局正在发生根本性的逆转。这种变化不仅是产能的扩张,更是商业模式的重塑。

数据不会说谎。2024 年以来,中国宠物行业新工厂投资总额超 80 亿元,已投产或即将投产的大型工厂达 44 个。这一连串数字背后,是品牌方对供应链掌控权的强烈渴望。然而,当品牌方纷纷转向自产,那些曾经专注于 OEM/ODM 的工厂正面临严峻挑战。它们将不得不应对客户流失、订单碎片化、议价能力削弱的现实困境,传统的代工模式正迎来前所未有的考验。

在这场变革中,行业第一梯队的公司已经走在转型的前沿。像乖宝宠物、中宠股份、佩蒂股份这些头部企业,正积极构建自己的护城河。但这绝非易事,当前行业“钱难挣”的现状,实际上是结构性转型的阵痛。这源于主流玩家从“代工出口”的舒适区,义无反顾地跳入了“品牌内销”这片空间广阔但竞争惨烈的红海。

在这个转型的关键阶段,企业必须同时支付两笔高昂的“学费”:

第一笔,是抢占国内市场、建设品牌所需的巨额销售费用。

第二笔,是构建长期竞争力所需的高端研发、全球供应链和产能建设费用。这意味着,利润,成了为未来支付的代价。企业为了明天的生存,不得不放弃今天的部分收益。

乖宝宠物董事长秦华在致股东信中,精准地概括了这种战略定力。他表示:“利润固然是企业发展的重要指标,但短期利润的优先级,必须服从行业发展阶段与企业长期价值创造。”这句话或许可以代表当前宠物食品行业第一梯队玩家的普遍心境。在超过 3000 亿的庞大市场面前,在行业集中度仍远低于成熟市场的广阔空间面前,企业面临着重大的战略抉择。

综上所述,牺牲短期利润以换取市场份额、品牌地位和长期供应链优势,成为一场看似残酷却别无选择的豪赌。这场赌局的结局,将决定谁能在未来中国宠物食品行业的巨头版图中占据一席之地。而最终的赢家,只会属于那些穿越了当前这场“烧钱”换规模、换结构、换核心能力的寒冬之后,最终存活下来的强者。未来的市场,终将奖励那些有战略定力并愿意为长期价值买单的玩家。