2026 年上半年,中国 CRO 行业正在经历一场前所未有的剧烈整合。这不再是简单的小打小闹,而是一场资本、资源与战略的深度博弈。过去大家谈论的是“增量市场”,现在则是“存量博弈”下的大鱼吃小鱼,快鱼吃慢鱼。

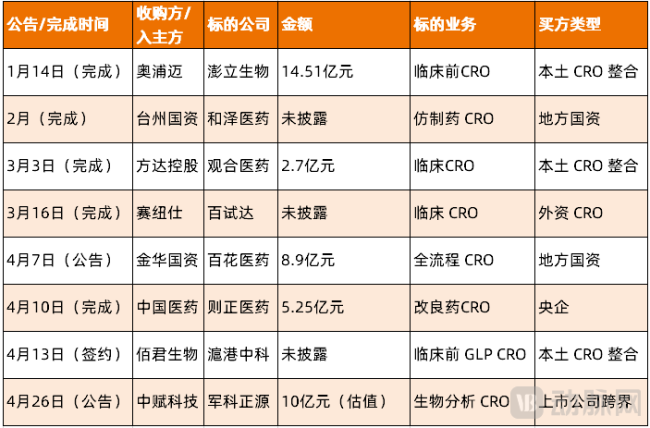

从年初开始,并购的节奏就按下了快进键。1 月,奥浦迈直接砸下 14.51 亿元收购澎立生物,这笔交易的核心目的非常清晰,就是为了补齐临床 CRO 业务这块拼图。紧接着 2 月,台州资本集团完成对和泽医药的控股交割,这是一个重要信号,意味着地方国资正式入局仿制药 CRO 平台,行业玩家的背景正在变得更多元,也更“硬核”。

3 月和 4 月,行业并购进一步提速,几乎可以说是“月月有大事”。3 月里,方达控股收购观合医药、赛纽仕收购百试达,两笔交易同时落地,显示出头部企业对细分领域的渴望。到了 4 月,局势更加波澜壮阔:

首先是金**资8.9 亿元拿下百花医药控制权;

其次是央企中国医药完成对则正医药 70% 股权的收购,央企入局给行业带来稳定性;

再次是佰君生物完成对沪港中科的并购整合;

最后是中赋科技10 亿元估值收购军科正源 87% 股权,直接切入生物样本分析 CRO 领域。

这背后的逻辑其实很深刻。首先,国资力量的崛起不容忽视,无论是地方平台还是央企,他们更看重产业的稳定落地和长期价值。其次,垂直整合成为主流,企业不再盲目扩张,而是通过收购快速补齐技术短板,比如从临床到样本分析的全链条覆盖。最后,行业分化加剧,资源向头部集中,没有核心竞争力的中小 CRO 企业生存空间将被挤压。2026 年对于中国 CRO 来说,不是一个简单的增长年,而是一个重塑生态的关键之年。

2026 年 CRO 市场风向标:四大并购背后的行业真相

咱们先看一组数据,2026 年仅仅过去的四个月里,国内 CRO 领域就密集落地或官宣了 8 起并购事件。这可不是什么短期的资本炒作,而是行业周期与资本周期共振下的必然结果。在全链条竞争成为常态、技术门槛持续抬高、药企预算收紧倒逼价格内卷的多重夹击下,中小 CRO 的生存空间正在被极限挤压。

一场关乎生存、整合与升级的行业大洗牌,正在 2026 年的中国 CRO 市场加速上演。咱们深入聊聊这背后的三重压力,以及它们是如何重塑行业格局的。

一、全链条为王,单一环节企业难以为继

现在的 CRO 行业,早就过了那个“小而美”单点盈利的年代。谁能提供全链条、一体化的服务能力,谁才是真正的主角。这背后的逻辑很简单:药企更喜欢一站式交付,这样沟通成本低,数据一致性也好。

咱们看几个典型案例,比如奥浦迈收购澎立生物,还有佰君生物整合滬港中科。这两个案子都遵循了同一个逻辑:用并购补齐能力缺口,用一体化构建竞争壁垒。

- 奥浦迈 + 澎立生物:奥浦迈本身强在工艺开发和生产,但缺前端研发入口;澎立生物强在临床前研发,缺后端承接。这次并购直接打通了从药物发现到生产的全闭环,不仅留住了客户,还提升了交付效率。

- 佰君生物 + 滬港中科:佰君擅长早期研发,大部分收入来自海外;滬港中科擅长 GLP 评价,深耕国内。两者结合,不仅覆盖了药物发现到注册申报的全流程,还实现了境内外资源的互补。

业内人士也证实,过去国内 CRO 行业处于分散式生长状态,但现在必须进入整合期了。对于药企来说,直接收购 CRO 公司转型是最快补齐研发短板的路径;对于 CRO 公司来说,不做全链条就意味着失去了订单话语权。

二、技术壁垒高筑,中小玩家无力承担升级成本

技术这件事,现在已经不是“加分项”,而是“生死线”了。AI、大数据、自动化实验设备的深度渗透,正在重构行业门槛。头部企业早已开始布局智能化,比如泰格医药的数字化临床管理系统,睿智医药在 AI 和类器官上的投入。

而对于中小 CRO 来说,困境在于资金有限,难以承担巨额的技术研发投入。更别提 ADC、细胞基因治疗、核药这些前沿赛道,对实验设备、专业人才和合规资质的要求极高。技术差距一旦拉大,中小 CRO 不仅跟不上节奏,更会被逐步边缘化,失去参与核心创新链条的资格。

三、预算收紧 + 价格血战,盈利空间被极限压缩

从 2021 年到 2023 年,国内创新药行业经历了一轮寒冬,一级市场融资断崖式下跌,药企研发预算随之大幅收缩。这种寒意直接传导到了上游的 CRO 领域。

订单价格缩水、盈利空间压缩,成为了中小 CRO 无法摆脱的现实困境。即使在 2026 年行业有所回暖,但订单价格难以回到历史高位。在仿制药领域,医保控费和集采常态化进一步压缩了利润空间,研发投入意愿下滑,导致传统仿制药 CRO 订单萎缩。

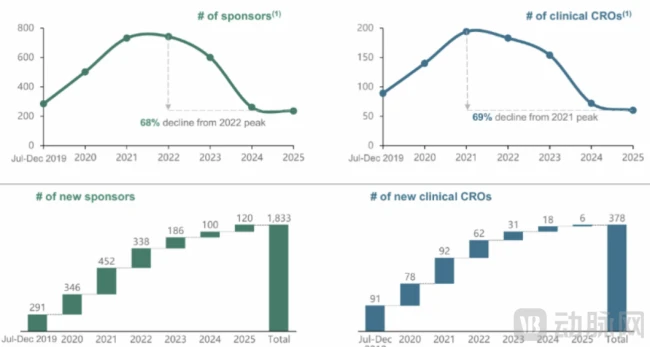

为了争夺稀缺订单,很多中小 CRO 不惜以成本价甚至亏损价接单,只求维持现金流。这种多重压力之下,中小 CRO 的出清正在加速。数据显示,2021 年以来国内临床 CRO 企业数量持续下降,到 2025 年累计降幅高达 69%。

总结来说,2026 年的 CRO 市场,正在经历一场结构性的集中爆发。全链条竞争、技术壁垒高筑、资金面收紧,这三大因素共同作用,使得行业整合成为了不可逆转的趋势。对于企业而言,要么向上延伸、向下拓展,要么在价格战中出局。

各位行业同仁,咱们今天就来深入剖析一下国内 CRO 行业的最新局势。从信达证券研报的数据能清晰看到,图 2 揭示了国内临床 CRO 企业数量正在持续下降。这背后的核心信号非常明确:2026 年将成为中小 CRO 被并购的**窗口期。为什么这个时间点如此关键?主要原因在于估值回归理性与退出通道收窄形成了双重共振。中小 CRO 的“卖身”意愿其实一直存在,但之所以要等到 2026 年集中爆发,是因为只有当这两个因素叠加,并购才会成为企业生存的最优解。

一、泡沫出清,买卖双方预期趋于一致

我们要理解这个逻辑,得先回顾一下过去几年的行情。2019 到 2020 年,国内创新药处于牛市顶峰,直接带动了 CRO 行业估值一路飙升。那时候,中小 CRO 凭借行业红利,估值水涨船高,创始人自然更倾向于独立发展,不想被收购。但 2021 年之后,风向彻底变了。CRO 企业的估值持续回调,中小 CRO 估值普遍腰斩。举个真实的例子,奥浦迈并购澎立生物,交易对价仅为 14.51 亿元,这比澎立生物最后一轮融资的估值 32.20 亿元直接折价了 55%。这个案例非常有代表性,它说明高估值时代已经彻底过去。

面对这样的现状,买卖双方的心理都发生了转变:

1. 对卖方而言:继续独立发展难以获得更高估值溢价,反而可能因经营不善导致估值进一步下滑,主动出售是理性的止损选择。

2. 对买方而言:估值回归理性显著降低了收购成本,收购意愿因此大幅提升。

随着买卖双方对价格的预期达成一致,并购的窗口便正式打开。

二、行业节奏:从平缓到爆发

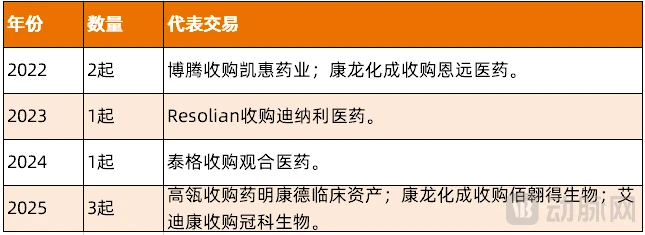

根据动脉网的统计数据,我们可以看出行业整合的节奏变化。在 2022 到 2025 年这段时间,国内 CRO 企业年均被并购数量不超过 3 家,行业整合节奏整体较为平缓。这就像是一个漫长的筑底期。然而,所有迹象都指向 2026 年,届时CRO 领域的并购事件预计会急剧增加。对于想要在这一轮洗牌中生存下来的企业来说,抓住 2026 这个关键窗口期,或者做好被并购的准备,是当下最重要的战略考量。

2026 年 CRO 行业并购潮深度解析:资本退路与生存之道

根据动脉网整理的数据显示,从 2022 年到 2025 年,国内 CRO(合同研究组织)企业的并购案例呈现出显著的上升趋势。而行业内部敏锐地察觉到,2026 年一季度突然涌现的集中出售潮并非偶然。这背后,实际上是企业独立发展路径受阻与资本市场环境变化的双重共振。

核心困境:独立上市通道显著收窄

为什么偏偏选在 2026 年一季度集中出售?业内人士指出,核心原因在于资本市场的退出路径正在变窄,加上估值窗口期的错配。对于 CRO 企业而言,独立 IPO 这条路正变得越来越难走。

具体来看,当前的市场格局对 CRO 企业并不友好:

1. A 股 IPO 难度极高:A 股市场目前的审核标准更加严格,服务型企业独立上市的门槛被实质性抬高,成功率大幅下降。

2. 港股市场偏好差异:虽然港股市场开放度较高,但其资金更倾向于追逐创新药企,对于 CRO 这类提供技术服务的企业关注度和估值支持相对较低。

现实案例:从 IPO 撤问到被并购的转型

在这样的背景下,并购成为了更可行的退出方式。澎立生物的案例便是一个典型的缩影。该公司曾于 2023 年 3 月在科创板提交上市申请,但后续因故撤回申请,最终选择被一家业务体量相当的公司并购。这一过程清晰地表明,当独立上市的路径走不通时,被并购成为了企业寻求资本价值变现或资源整合的现实选择。

总结:资本逻辑下的生存策略调整

综上所述,2026 年一季度的并购潮并非孤立的商业行为,而是行业周期调整下的必然结果。在独立上市通道收窄与港股估值偏好偏差的双重夹击下,CRO 企业不得不调整战略方向,将并购作为实现资本退出的重要路径。这不仅是个别企业的抉择,更是整个行业在资本寒冬中寻求生存与发展的集体策略。

2026 年 CRO 行业迎来整合大年:卖身潮与国资潮

到了 2026 年,市场风向其实发生了一些微妙变化。虽然整体还没到爆发式增长,但回暖迹象明显,企业卖出了更合理的价格,股东们的心态也放松了,愿意在这个节点出手。这就出现了一个关键现象:估值回归理性。这对买卖双方都是好事,买方成本降了,卖方意愿提了。再加上融资通道变窄,中小 CRO 想独立活下去越来越难。在这种双重压力下,2026 年成了中小 CRO 集中被并购的“卖身潮”爆发点,行业整合速度明显加快。

国资密集入场,成为并购潮新主角

看 2026 年的并购名单,你会发现一个非常鲜明的特点:国资正在以前所未有的力度入局。买方主要分为两类,一类是资本买家(地方国资、央企),另一类是产业买家(现有 CRO 企业扩规模)。而在这一轮里,国资成了最亮眼的“新玩家”。从央企中国医药收购则正医药,到台州国资控股和泽医药,再到金**资接盘百花医药,国资密集入场已成为 2026 年 CRO 整合最显著的标志。

为什么要买?央企与地方国资的算盘

央企和地方国资入局,背后的逻辑其实不太一样。央企如中国医药,商业板块很强,但研发短板明显,收购 CRO 企业能快速补齐服务能力,深度融入生物医药创新链条。而地方国资的考量更偏向于产业链配套。比如金华,医药企业不少,但缺个专业的 CRO 平台,百花医药虽然经营承压,但金**资愿意花 8.9 亿元拿下控制权,既解决了企业资金问题,也补上了区域研发短板。台州也是如此,通过控股和泽医药,完善原料药产业集群的研发服务配套。这些交易有个共同点:普遍附带长期锁定期承诺(比如 60 个月不转让),这释放了长期持有、稳定经营的信号,避免了企业短期动荡,保障了研发连续性。

浙江国资为何如此活跃?

你会发现浙江国资在这波操作里特别积极。为什么?主要有三个底子:

1. 资本实力雄厚,排在全国第二,钱管够;

2. 制造业根基扎实,有成熟的产业集群做土壤;

3. 产业升级诉求迫切,靠上市公司平台能快速切换赛道。

这种国资接盘,本质是用资本串联上下游,构建“研发 - 生产 - 销售”的完整生态。掌握核心研发环节,提升自主可控,同时吸引药企集聚,形成规模效应。

未来趋势:集中度提升与国资重构

展望未来,CRO 行业有两条清晰的路。第一,行业集中度持续提高,头部企业靠整合变得更强,资源向优势方汇聚;第二,国有资本深度参与产业重构,通过控股优质中小 CRO 搭建国有研发服务平台,和民营龙头形成互补。经过这一轮洗牌,CRO 行业的整体运营效率和专业服务能力都会提升,最终为国内医药研发提供更坚实的配套。2026 年,不仅是资本运作的一年,更是行业格局重塑的关键节点。