2026 年一季报收官:市场盈利修复,科技成长领跑

各位投资者,2026 年上市公司一季报的披露已经全部结束。纵观这份成绩单,市场整体呈现出稳中向好的态势。根据 Wind 数据统计,共有5503 家公司披露了一季报,合计营收达到17.44 万亿元,同比增长4.66%。而在利润端,归母净利润为1.59 万亿元,同比增长6.54%。这一数据的背后,反映出上市公司整体的盈利修复能力正在增强。

从盈利覆盖面来看,表现也值得称道。在参与披露的一季报公司中,有4040 家公司一季度实现盈利,占比高达73.42%。同时,净利润实现同比增长的公司有2846 家,占比51.72%。这意味着超过半数的上市公司在 2026 年第一季度迈上了增长台阶,市场的基本盘比想象中更加扎实。

板块分化明显,科创板一枝独秀

细分到交易所板块,分化是这一季度的关键词。数据显示,科创板无疑是表现最亮眼的板块。在 2025 年第四季度净利润增长超 370% 的高基数背景下,2026 年一季度科创板净利润同比增长209.03%,连续两个季度实现高速增长,显示出极强的成长韧性。

创业板位居第二名,2025 年第四季度净利润增长超 108%,2026 年第一季度创业板净利润884.47 亿元,同比增长21.75%。深市主板位居第三名,2026 年一季度净利润达2476.98 亿元,同比增长13.05%。此外,沪市主板净利润同比增长3.37%,而北证 A 股则出现14.79%的下滑。这一数据对比清晰地表明,科技属性强的成长板块依然是市场资金的首选。

行业景气度集中,科技与资源双轮驱动

从申万 31 个一级子行业来看,行业轮动特征明显。共有16 个行业一季度归母净利润同比增长,其中13 个行业的净利润增速超过10%。具体来看,行业表现呈现以下梯队:

1. 计算机行业净利润同比增长率最高,达到100.56%,这主要得益于数字化转型升级的需求释放。

2. 有色金属和综合行业紧随其后,净利润同比分别增长90.61%和85.58%,资源品价格回暖贡献显著。

3. 此外,电子、国防军工、电力设备、商贸零售等行业的净利润增速均超过 40%,显示出高端制造和特定消费领域的强劲势头。

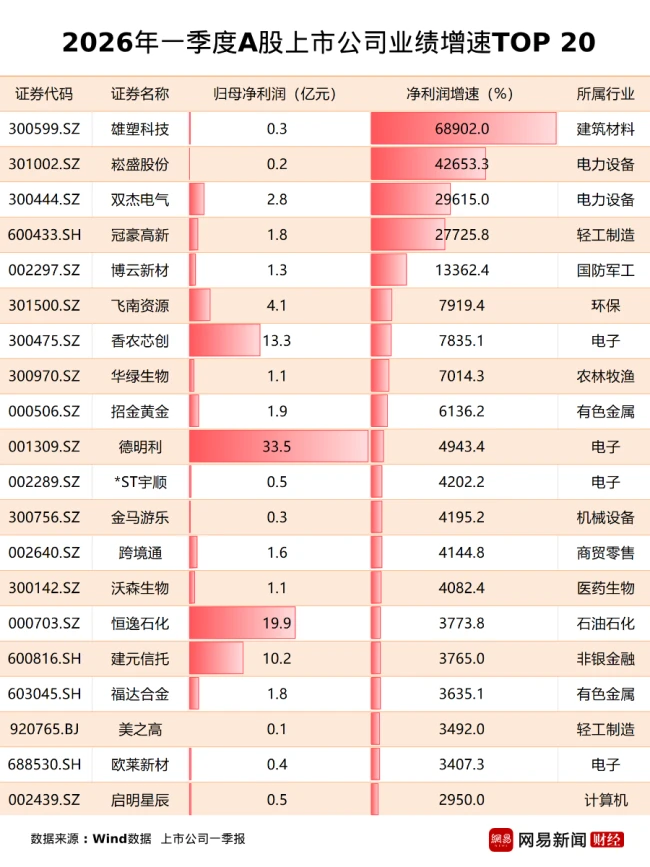

个股爆发力惊人,寻找十倍股线索

在个股层面,今年一季度出现了罕见的业绩爆发潮。A 股共有2846 家公司净利润实现增长,其中有19 家公司的净利润增幅超过了 30 倍。这种极端的业绩弹性,往往意味着企业基本面的巨大反转或行业红利的集中释放。

具体来看,雄塑科技、崧盛股份、双杰电气位居涨幅榜前三,净利润增幅分别达689 倍、426 倍、296 倍。冠豪高新、博云新材位居四、五名,净利润增幅分别为277 倍、134 倍。这些公司要么是在行业周期底部实现了业绩反转,要么是在新业务领域迎来了爆发式增长。

总的来说,2026 年一季报透露出明确信号:科技与成长依然是市场主线,科创板表现尤为亮眼。虽然北证 A 股承压,但整体市场的盈利改善趋势是确定的。对于投资者而言,关注业绩兑现能力强的核心资产,尤其是那些净利润爆发式增长的行业龙头,将是获取超额收益的关键。

当我们把目光投向当前的 A 股市场,一幅清晰的“冰火两重天”画卷正在展开。根据最新的数据统计,市场呈现出鲜明的“头部集中、行业分化”特征。在盈利端,国有大行依然是绝对的王者,而亏损榜上则集中反映了房地产及新能源产业链的调整压力。这不仅仅是数字的博弈,更是资金流向与行业周期的深度写照。

先来看看盈利榜单的金字塔结构。排名第一的无疑是工商银行,其净利润高达869.41 亿元,稳稳占据榜首,展现了“宇宙行”无可撼动的地位。紧随其后的是建设银行和农业银行,净利润分别达到862.91 亿元和751.85 亿元。这“金融三巨头”的盈利能力,充分说明了在不确定性环境中,传统金融巨头的深厚底蕴与稳健性依然是资本市场的压舱石。

除了传统的国有大行,其他领域的龙头也表现不俗。有一批企业的净利润介于567 亿元至 378 亿元之间,其中包括中国银行、中国石油、中国海油以及招商银行等实力雄厚的央企与股份制银行。更广阔的梯队中,中国移动、贵州茅台、交通银行、邮储银行、中国平安、兴业银行、宁德时代、中信银行、紫金矿业等知名企业,净利润均超过了200 亿元。这些企业构成了 A 股市场的核心资产力量,它们大多拥有强大的护城河与现金流。

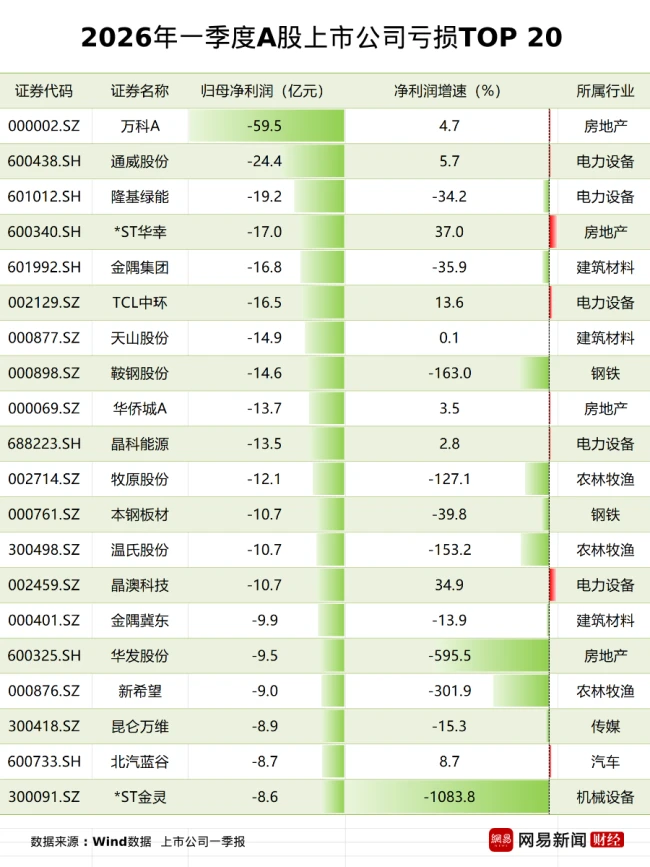

然而,光鲜亮丽的盈利数据背后,是部分行业承受的巨大压力。数据显示,榜单前 10 名亏损企业的合计亏损额超过了 200 亿元。在这场亏损的游戏中,万科 A 的归母净利润表现最为突出,达到了-59.52 亿元,其亏损幅度在头部企业中最为显著,这也折射出房地产板块当前面临的严峻挑战。

这些亏损并非零散分布,而是高度集中在特定的行业板块,主要包含以下三个核心领域:

1. 房地产板块:这是受政策与市场周期调整影响最深的领域,库存去化与资金回笼压力巨大。

2. 电力设备(光伏产业链):前期扩张过快,当前面临产能过剩与价格竞争的压力,行业处于洗牌期。

3. 钢铁行业:受原材料价格波动及下游需求减弱影响,盈利空间被显著压缩,成本端与需求端双重承压。

综上所述,当前的 A 股市场正在经历一场深刻的结构性调整。资金正加速向高股息、稳健的金融与资源类龙头聚集,而对于房地产、光伏、钢铁等处于调整期的行业,企业则需要通过深度转型来应对亏损挑战。对于投资者而言,理解这种行业分化的逻辑,比单纯追逐数字更为关键,这关系到如何在波动的市场中寻找真正的确定性。

市场洞察:周期性行业的深度调整与阵痛

当我们把目光投向当下的资本市场,会发现几个传统行业的周期性特征变得尤为明显。这不仅仅是短期数据的波动,更是一场深刻的行业逻辑重构。从近期的表现来看,多个板块正经历着前所未有的压力,部分头部企业的业绩下滑更是释放了强烈的信号。

一、房地产行业:周期下行冲击最为剧烈

首先要关注的就是房地产行业,它无疑是当前受周期下行影响最惨烈的领域。即便是曾经行业内的绝对龙头,也无法在整体趋势面前独善其身。

我们看到了一组令人担忧的数据,这些头部房企正集体面临亏损的困境:

1. 万科 A 与金地集团等民营及混合所有制代表;

2. 华侨城 A 与首开股份等老牌国企背景;

3. 甚至连*ST 华幸这类已出现风险警示的企业。

这种集体性的亏损现象,清晰地揭示了行业调整的深度与广度。

二、电力设备板块:光伏产能过剩引发价格战

另一个受到冲击的领域是电力设备板块,尤其是光伏产业链。由于前几年的盲目扩张,目前市场已陷入严重的产能过剩局面。

为了抢占市场份额,行业内部不得不卷入激烈的价格战。这直接导致了一众龙头企业的利润大幅萎缩。包括通威股份、隆基绿能、TCL 中环、晶科能源在内的行业巨头,无一幸免。这不仅是财务报表上的数字游戏,更是对企业长期盈利能力的严峻考验。

三、农林牧渔:猪周期底部的持续磨底

最后来看农林牧渔板块,虽然农业具有刚性需求,但其周期性依然显著。当前猪价持续低迷,导致养殖端利润空间被极度压缩。

牧原股份、温氏股份等养殖巨头因这一原因,不得不持续承受亏损。这一现象再次印证了周期性行业在市场波动面前的脆弱性。投资者在布局此类板块时,必须对周期位置保持高度的敏感与清醒。

综合上述分析,无论是地产、光伏还是养殖,当前的困境都源于周期性的供需错配。对于市场参与者而言,理解这些背后的深层逻辑,比单纯追逐热点更为重要。