昔日光环褪去,行业压力凸显

提起加加食品集团股份有限公司,也就是咱们常说的加加食品,老股民们一定不陌生。当年它可是顶着“酱油第一股”的光环登陆资本市场的,可以说是一时风光无两。但要是从业绩层面仔细琢磨,如今在整个调味品行业的上市公司队列里,加加食品无疑是背负压力最大的那一个。

2025 年业绩核心数据拆解

根据加加食品最新披露的 2025 年业绩报告,咱们来看几个关键数字,这背后的信号值得深思:

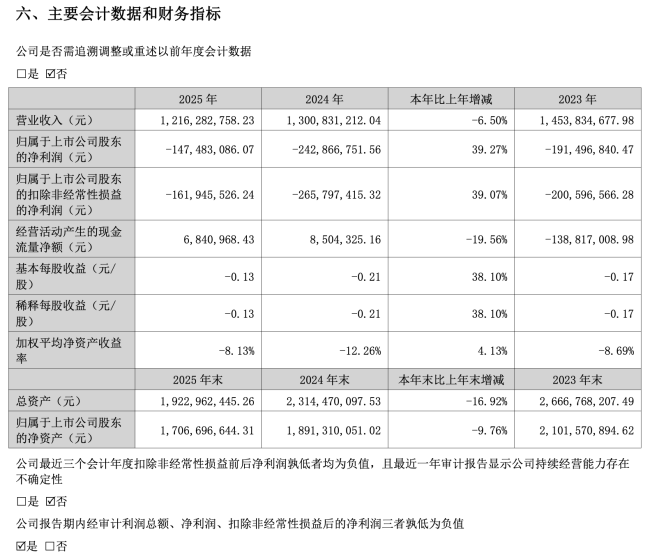

第一,营收端显现疲态。全年营收录得 12.16 亿元,同比下滑了 6.5%。这说明市场份额或者销售动力出了些问题,增长引擎熄火。

第二,利润端仍未扭亏。实现归属净利润是负 1.47 亿元,而先扣非净利润更是达到了负 1.62 亿元。真金白银的亏损,摆在那里,不容忽视。

第三,减亏过程中的隐忧。虽然这两个亏损指标双双同比减亏,看起来像是“情况好转”,但本质上也只是在亏损的泥潭里稍微挣扎了一下,尚未实现真正的盈利逆转。

深度观察:减亏不等于回暖

对于投资者和行业观察者来说,不能只看“减亏”这个表面现象。营收下滑叠加持续亏损,反映出企业在核心竞争力和市场拓展上依然面临严峻挑战。昔日的辉煌称号,如今更需要扎实的业绩来重新支撑,否则压力只会越来越大。

图源:加加食品 2025 年财报(截图)

好在的是,时间来到 2026 年第一季度,加加食品交出了一份看似不错的成绩单。期内实现营收4.35 亿元,同比增长3.46%;净利润達到0.34 亿元,同比大幅增长124.34%;扣非净利润0.31 亿元,同比增长145.74%。更值得关注的是,经营活动产生的现金流量净额达到1.49 亿元,同比增长77%。

或许这 2026 年的“开门红”,确实为加加食品的后续发展注入了一剂强心针,但咱们得清醒地看到,摆在面前的客观挑战,依旧是压在加加食品身上的重重“大山”。

回到“原点”的基本面

把时间线拉早一点,早在 2012 年,加加食品就成功登陆资本市场,头顶“酱油第一股”的光环。根据长期的业绩轨迹来看,其实在 2009 年,加加食品的营收就已经突破了12 亿元大关。

此后,调味品行业迎来了蓬勃发展的“黄金时代”,加加食品的营收也一路稳步增长,直到 2020 年触及20.73 亿元的峰值。但算笔账就知道,在这 11 年里,加加食品的营收复合年增长率只有4.97%,而中国整个调味品行业的复合增长率约在10%左右。

虽然加加食品的增速明显落后于行业平均水平,但好歹也是呈现出正向增长态势。可在此之后,加加食品的业绩开始“变脸”,营收急转直下。

加加食品用了 11 年将营收从 12 亿元拉到了 20 亿元以上,但只用了 5 年,又将营收从 20 亿元拉回了12 亿元区间。并且,在这 5 年里,加加食品的净利润累计亏损已经达到7.42 亿元,扣非净利润累计亏损达到了8.18 亿元

要知道,加加食品自上市以来,净利润最高的 2020 年只有1.76 亿元,扣非净利润最高的 2012 年只有1.64 亿元……这 Contrast 不要太明显。

作为对比,2012 年至 2025 年,海天味业营收从 70.7 亿元激增至了288.7 亿元,翻了接近4 倍;归属净利润从 12 亿元激增至了70.38 亿元,翻了五倍有余……

当然,加加食品的业绩“过山车”,和创始人家族的多元化战略失败有着必然联系,但从市场层面来看,其在调味品主业方面的失策也密不可分。毕竟,作为最早上市的酱油企业,加加食品错过的不仅仅只是酱油的发展良机,而是整个调味品赛道的“黄金发展期”。

如果加加食品将多元化策略聚焦到调味品赛道,可能其创始人家族也不至于沦为失信被执行人。当然,一切都没有如果。

“差距”到底在哪里?

回望加加食品的辉煌,除了是首家酱油上市企业之外,其市占率一度曾经超过了“豪门”李锦记。如今的加加食品,境遇却大不相同:

1. 在 2021 年,酱油品类被千禾味业反超;

2. 相比海天味业、中炬高新(美味鲜)和千禾味业三大上市企业,差距越来越大;

3. 在 2025 年,加加食品的调味品业务收入,首次跌破10 亿元大关。

单从经营层面来看,加加食品到底差在哪了呢?从品类上来看,加加食品旗下主要以酱油、味精、食醋、鸡精、植物油和其他品类为主,其中,酱油依旧是加加食品最大的收入来源。

这说明什么问题?说明在核心主业上,加加食品不仅没能建立起足够的护城河,反而在行业高速成长期掉了队。当 compe*****s 都在拼命扩张高品质酱油市场时,加加食品却在多元化迷途中消耗了宝贵的时间与资源。

现在的“开门红”固然可喜,但要想真正翻越面前的“大山”,加加食品需要的不仅仅是一个季度的利润增长,而是回归主业、重塑品牌竞争力的长期战略。否则,这点反弹恐怕很难扭转长期的颓势。

加加食品 2025 年财报深度解读:核心品类承压,盈利差距显著

拿到加加食品 2025 年的财报数据,整体感觉就是一个字:难。作为老牌调味品企业,加加食品在这一年的表现显得有些力不从心,各项关键指标都在释放着焦虑信号。

营收全面承压,核心酱油品类下滑

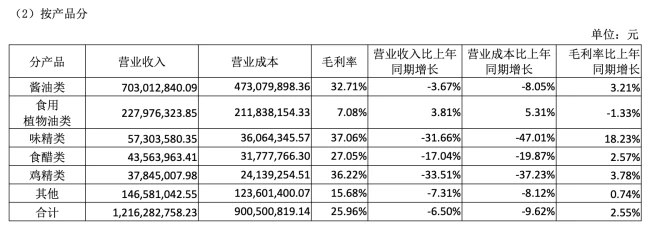

咱们先看具体的营收数据,这一连串的数字最能说明问题。以 2025 年为例,加加食品各品类的表现如下:

酱油类实现营收 7.03 亿元,同比下降 3.67%,占其总收入的 57.8%;

味精类实现营收 0.57 亿元,大幅下降 31.66%,占其总收入的 4.71%;

食醋类实现营收 0.44 亿元,同比下降 17.04%,占其总收入的 3.58%;

鸡精类实现营收 0.38 亿元,同比下降 33.51%,占其总收入的 3.11%;

食用植物油实现营收 2.28 亿元,同比增长 3.81%,占其总收入的 18.75%;

其他品类实现营收 1.47 亿元,同比下降 7.31%,占其总收入的 12.05%。

品类布局分散,缺乏大单品支撑

从品类布局上来看,加加食品的业务板块并不算少,但坦率的说,除了跌就是微增,几乎没有比较表现跳脱的品类。这也是其被其他竞争对手越甩越远的关键。缺乏大单品去渗透终端,新品类推动容易受阻,品类过于分散不利于资源集中,很难将市场打透。这些或许都是加加食品面临的品类挑战。

盈利能力垫底,毛利率差距巨大

更为重要的是,从盈利能力来看,或许是受制于规模效益,对比已经披露财报的海天味业和中炬高新(美味鲜)等可类比企业来看,加加食品的赚钱能力也是“垫底”。

2025 年,加加食品的酱油品类毛利率增长了 3.21% 至 32.71%;而同期,海天味业的酱油品类毛利率为 48.73%,美味鲜酱油品类的毛利率为 45.03%。作为加加食品的核心业务,酱油品类毛利率直接比竞争对手少了十几个点。

撇开规模不谈,加加食品的味精、鸡精类毛利率分别为 37.06% 和 36.22%,而美味鲜的鸡精鸡粉品类毛利率达到了 48.11%;而以贸易分装方式为主的莲花控股的味精、鸡精毛利率都分别有 29.02% 和 29.68%。更为关键的是,加加食品在调味品领域没有第二个业绩支撑点,作为第二大业务板块的食用油,除了毛利率低下之外,很难和千亿、百亿、数十亿的粮油巨头们去抢夺市场。这些,都是摆在加加食品面前的明显差距。

战略执行存疑,出路何在?

“出路”在哪里?虽然加加食品一直宣称公司坚持"12345"产品战略,聚焦“减盐”系列战略产品,同时继续推进“原酿造”“面条鲜”等大单品运作,加大味极鲜、金标生抽等酱油产品的市场推广,加快食醋、蚝油等行业集中度低、成长性大品类的市场开拓。

在市场层面,公司称已建立覆盖湖南、湖北、河南、河北等核心市场,依托长沙、阆中两大生产基地,辐射全国的销售网络。但过于官方的表态,或许背后就是执行力欠缺的表现。

在市场层面,如何将这些战略落地,如何提升核心品类的毛利率,如何在巨头林立的市场中找到差异化竞争点,才是加加食品急需解决的问题。否则,所谓的战略蓝图,终究難以转化为实实在在的业绩增长。

加加食品 2025 财报深度拆解:区域失守与性价比陷阱

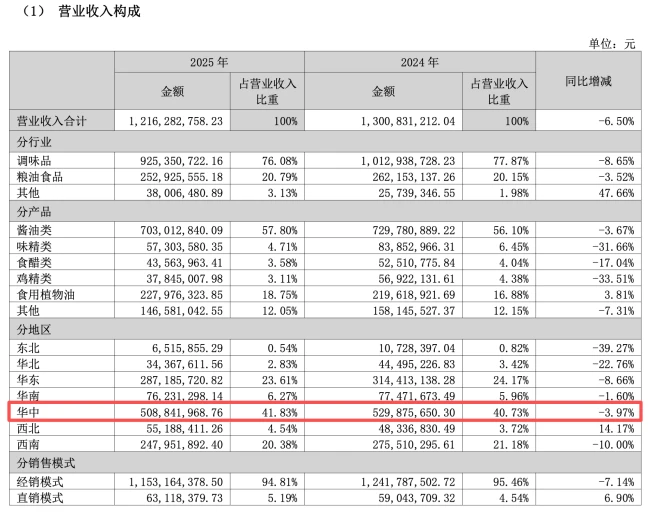

根据加加食品 2025 年财报释放出的信号,这家老牌调味品的日子过得并不舒坦。虽然表面上看还在维持运营,但剥开数据细节,七大销售区域中仅有西北区域幸免,其余全线下滑,这一现象足以引发投资者的警惕。

区域依赖严重,大本营 Alone 难撑大局

从营收贡献来看,加加食品的“偏科”现象非常明显。整个盘子里,只有华东、华中和西南这三个区域营收突破了亿元大关。但这三大区域合计贡献了 10.44 亿元,占到了总收入的 85% 以上。这意味着,公司绝大部分的命脉都系于这三大区域。

更值得玩味的是,所谓的“大本营”华中地区,單一区域占比就高达 41.84%。这种高度依赖单一市场的结构,抗风险能力显然不足。一旦大本营动摇,整个公司的业绩基石就会随之晃动。

核心市场失守,餐饮渠道被“吃干抹净”

在竞争格局上,加加食品面临的压力可谓四面楚歌。其引以为傲的“核心市场”,实际上早已被海天味业、李锦记、千禾味业等巨头击穿打透。尤其是对于调味品至关重要的餐饮市场,加加食品虽然坐拥湘菜发源地这一地利优势,但现实却很骨感:

- 当地餐饮市场的大蛋糕,基本被其他品牌瓜分完毕。

- 品牌在渠道端的渗透力不足,导致“地主之谊”未能转化为实际销量。

产品升级走入误区,性价比并未转化为胜势

我们在消费端实地走访了一家加加产品陈列较多的终端店,发现其产品线其实相当丰富。鲜味鲜生抽、金标生抽、特级金标生抽(0 添加)、减盐特级生抽以及各类蚝油皆有上架。但问题出在策略上,加加食品的品类迭代升级似乎走进了一个“误区”。

这个误区就在于过度追求表面的“性价比”。比如:

- 9.9 元/瓶(500ml)的金标生抽和南沙蚝油。

- 10.9 元/瓶(500ml)的特级金标生抽(0 添加)和减盐特级生抽。

这种定价策略虽然看似亲民,但直接导致了品类毛利不及友商。走平价路线本无可厚非,但加加食品未能将这条路走到极致,价格也没能真正拉开与竞争对手的差距。

货架上的尴尬:品牌与渠道双重短板

在品牌影响力和渠道能力稍逊一筹的背景下,动销情况自然不如人意。当大家同在一个货架上竞争时,加加食品的性价比优势瞬间就被吞噬了。我们来看两组直观的对比数据:

1. 减盐酱油战场:厨邦的淡盐酱油(410ml)售价仅需 8.9 元/瓶,比加加食品的减盐特级生抽更便宜。

2. 蚝油战场:加加南沙蚝油挤挤装(500ml)卖 9.9 元/瓶,而李锦记的味蚝鲜蚝油(235g)只要 4.9 元。

在这种贴身肉搏中,消费者很难感知到加加产品的独特价值,性价比优势不复存在。

资本市场表现与未来展望

截至 4 月 27 日收盘,加加食品股价报收 7.39 元/股,公司总市值为 81.81 亿元。面对新股东的入驻,市场关注的焦点在于:除了力求“摘帽”之外,加加食品在业绩层面究竟会“深蹲起跳”,还是会继续“躺平”?

从目前的市场反馈来看,若不解决区域失衡、渠道渗透力弱以及产品定价策略模糊这三大核心问题,所谓的逆袭恐怕很难实现。接下来的一步棋怎么走,值得我们拭目以待。