2025 医药销售人才大变局:人少了,效率反而高了?

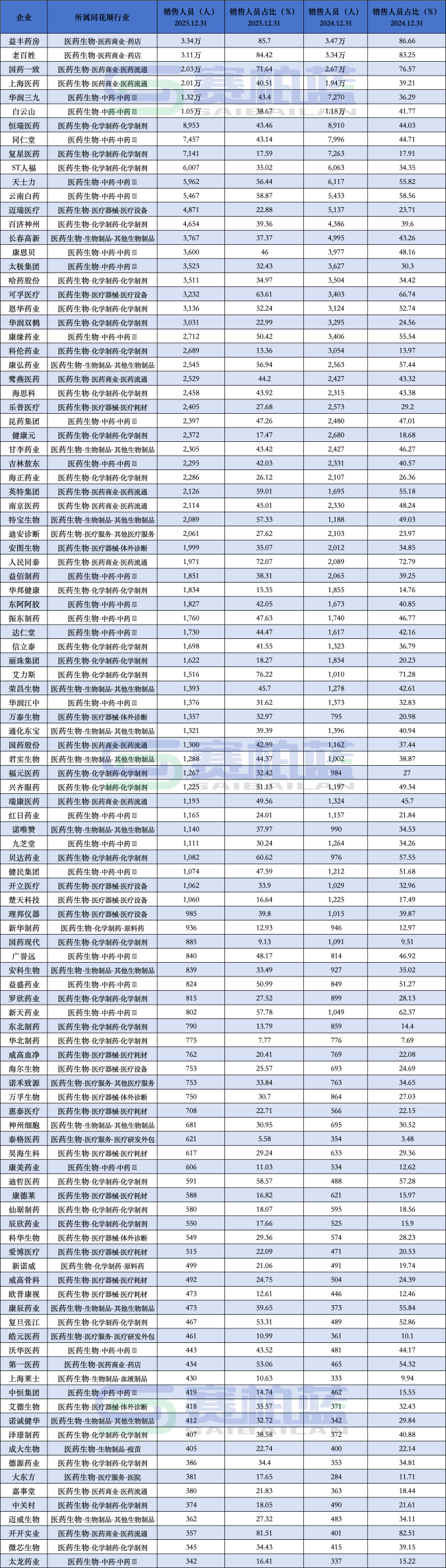

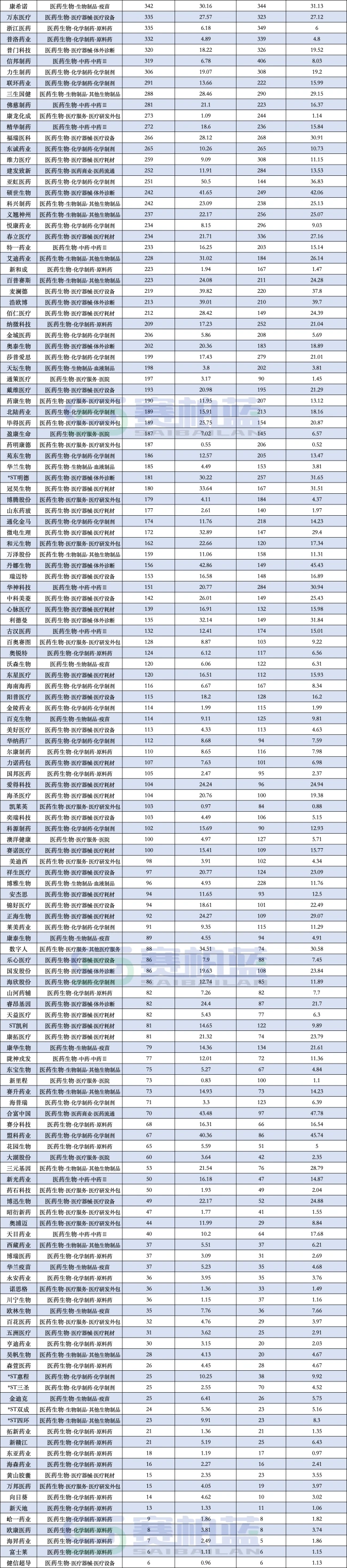

咱们今天来深入聊聊医药圈的一个新动向。根据同花顺问财的最新数据,截至 4 月 23 日,已经有 252 家医药企业公布了销售人员数据。这里面有个现象特别值得关注:在销售人员数量排名前十的医药企业里,竟然有 7 家企业在 2025 年的销售人员数量比 2024 年出现了负增长。 这说明什么?说明医药行业正在经历一场从“人海战术”到“精兵简政”的深刻转型。

药店与医药商业:人员占比高,但正在“瘦身”

首先得明白,不同企业的销售人数不能直接画等号,得看业态。药店和医药商业企业,销售人员占总人数的比例普遍偏高。 为啥?因为这行当依赖门店运营和终端推广。比如益丰药房、老百姓、第一医药这三家药店赛道代表,前两家 2025 年的销售人员都超过了 3 万人,占比甚至超过了 80%。

这其实很好理解,药店一线人员不光要卖货,还得提供药学服务、慢病管理,人手配置直接关系到门店业绩。不过,即便是占比高,人数也在变。益丰药房虽然以 3.34 万销售人员位居榜首,但比起 2024 年的 3.47 万人,确实缩减了。 这背后的逻辑主要有三点:

第一,门店网络在优化,2025 年关闭了 547 家门店,人员自然随之调整;

第二,加盟模式占比提升,4313 家加盟店的用工可能由加盟商负责,不计入总部编制;

第三,数字化工具赋能,供应链效率高了,单店所需人员就能缩减,成本也就降下来了。

医药流通领域也是类似的情况。像国药一致、上海医药这类企业,销售人员都超 2 万。但国药一致旗下的国大药房在 2025 年关闭了 1140 家直营门店,虽然营收下滑,净利润却增长了 80.36%。这释放了一个明确信号:医药流通企业正在从规模扩张转向高质量盈利,单店盈利和人力效率提升,销售人员占比随之下滑。

创新药企:告别“人海战术”,拼的是产品力

再看创新药企,尤其是化学制剂和生物药赛道,变化更明显。像恒瑞医药、复星医药、百济神州这些大厂,2025 年销售人员数量都在下滑,但营收和净利润反而表现亮眼。 这说明啥?说明创新药企的比拼逻辑变了。

过去可能靠销售队伍庞大去覆盖医院,现在更重要的是产品本身的影响力以及渠道效率。 只要产品临床价值高、竞争壁垒强,不需要那么大规模的销售团队,也能实现更高的营收转化。这种“学术推广”模式,效率远比“人海战术”要高。

人均效能大分化:谁在真正赚钱?

咱们再拆解一下 252 家企业中前 50 名的人均营收和人均净利,这里面的分化相当有意思。

零售企业方面,益丰药房和老百姓上榜。益丰的人均营收 73.19 万元,人均净利 5.03 万元,效率可见一斑;老百姓人均营收接近,但人均净利稍低,这可能跟门店结构和成本管控有关。

化药和生物药企方面,出现了两种典型:一种是老牌药企,如国药现代、华北制药,渠道布局完善,销售人员对接客户多,人均营收高;另一种是创新药企,如恒瑞医药、艾力斯,产品壁垒高,单产品利润厚,人均净利更高。

当然,也有部分企业人均净利出现负值。这往往是因为低毛利产品占比太高、缺乏核心盈利产品,或者成本管控不佳。 有时候销售人员增加了,反而增加了人力成本,没带来相应利润,这就得不偿失了。

未来趋势:减员不减薪,留住核心人才

最后得说说人的问题。虽然不少医药企业在缩减销售人员规模,但这不代表不重视人才。相反,对于优秀人才,企业正在推进薪酬体系改革,稳固核心销售人员在企业的发展。

总的来说,2025 年的医药销售数据反映了一个核心趋势:行业不再盲目追求销售人员的数量,而是转向追求人均产出和高质量盈利。 无论是药店 closures 还是药企裁员,本质上都是为了降本增效。对于从业者来说,未来的竞争力不在于人多势众,而在于专业服务能力和学术推广效率。

(注:本文所指人均营收、人均净利,均为销售人员口径的单指标测算,即人均营收=医药企业当期营业收入/当期销售人员人数;人均净利=医药企业当期归母净利润/当期销售人员人数。数据来源:各医药企业 2025 年年报、同花顺问财。)

责任编辑:zx0600

责任编辑:zx0600